Pirelli supera gli obiettivi del piano e resta ottimista per il 2023

I ricavi della società produttrice di pneumatici sono aumentati del 24,1% rispetto al 2021 e nel corso di quest’anno sono attesi in crescita tra i 6,6 e i 6,8 miliardi di euro.

Pirelli in rally

Luci della ribalta oggi per Pirelli a Piazza Affari, con il produttore di pneumatici che ha comunicato i risultati relativi allo scorso anno ieri a mercato chiuso.

Il titolo del produttore di pneumatici guadagna oltre il 5% nella prima mezz’ora di scambi e supera quota 5 euro per azione.

Si conferma il buon andamento del titolo nel 2023, vista la crescita superiore al 20% rispetto ai livelli di inizio gennaio.

Oltre gli obiettivi

I numeri diffusi ieri mostrano risultati preliminari (non auditati) al 31 dicembre 2022 in crescita e superiori agli obiettivi indicati nel novembre 2022, già rivisti al rialzo nel corso dell’anno.

“Tali risultati confermano la resilienza del modello di business e riflettono l’implementazione dei programmi chiave del Piano Industriale 2021-2022|2025”, sottolinea la società nel comunicato.

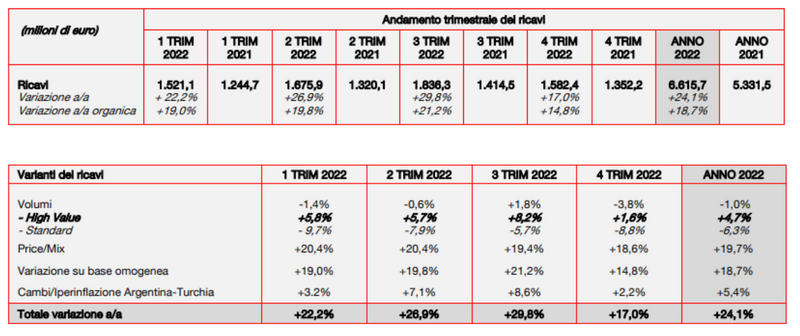

In particolare, l’anno si è chiuso con ricavi pari a 6,615 miliardi di euro, oltre i 6,5 miliardi di target fissati e in crescita del 24,1% se paragonati con il 2021 (+18,7% la variazione organica escludendo l’effetto cambi pari a +5,4%), “grazie al forte miglioramento del price/mix”.

La crescita organica dei ricavi è stata del 18,7% (+5,4% l'impatto derivante dai cambi e dall'iperinflazione in Argentina e Turchia), mentre l’Ebitda adjusted annuale è arrivato (+16,3%) a 1,408 miliardi dai 1,21 miliardi del 2021.

Ante dividendi, il flusso di cassa netto nel 2022 è stato positivo a 515,5 milioni di euro, anche in questo caso oltre il target indicato a novembre, pari a 480 milioni, e in miglioramento di 84,3 milioni rispetto ai 431,2 milioni di euro del 2021.

Infine, la posizione finanziaria netta al 31 dicembre 2022 è pari a -2.552,6 milioni di euro (-3.390,5 milioni di euro al 30 settembre 2022 e -2.907,1 milioni di euro al 31 dicembre 2021).

Target 2023

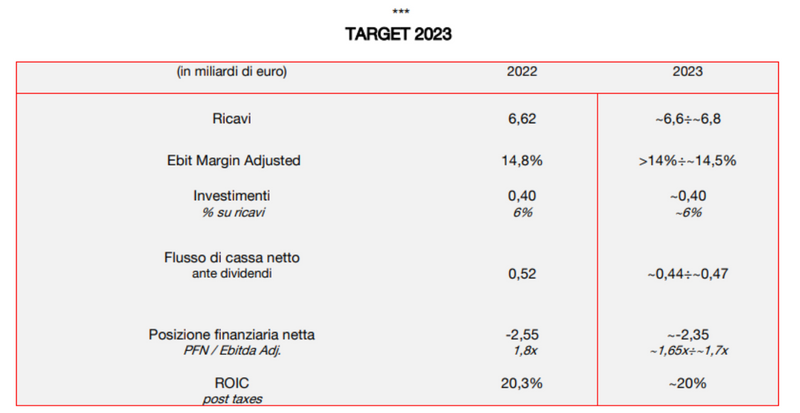

Visti i risultati conseguiti nel corso dello scorso anno e dello scenario previsto a livello macroeconomico, la società si attende per il 2023 ricavi compresi tra 6,6 e 6,8 miliardi di euro, con volumi previsti da stabili a in crescita dell’1%, un price/mix in miglioramento tra il +4,5% e il +5,5% e un impatto cambi compreso fra -4,5% e -3,5%.

Inoltre l’Ebit margin adjusted è visto tra 14% e 14,5%, la generazione di cassa netta ante dividendi è attesa tra 440 e 470 milioni di euro, mentre la posizione finanziaria netta pari a -2,35 miliardi di euro, con un rapporto fra PFN/ Ebitda adjusted tra 1,65 e 1,7 volte.

“Nel 2023 ci aspettiamo un impatto tra i 70 e gli 80 milioni di euro a livello di Ebit derivante dai costi delle materie prime, 40 milioni di impatto dalle operazioni di logistica, 100 milioni a livello dai costi dell''energia e tra i 90 e i 100 milioni dai costi della manodopera”, dichiarava durante la conferenza di presentazione dei risultati Andrea Casaluci, general manager operations di Pirelli.

“Tutte le incombenze negative saranno compensate dal price mix e dalle efficienze”, proseguiva il manager, osservando che “i volumi all’inizio dell’anno in Europa non hanno mostrato un andamento positivo, ma Pirelli sta guadagnando quote di mercato e prevede un miglioramento dei volumi dal secondo trimestre del 2023”.Se “il 2022 è stato caratterizzato da elevata volatilità, dal Covid in Cina e dalle tensioni geopolitiche”, secondo Marco Tronchetti Provera, vicepresidente esecutivo e amministratore delegato di Pirelli, “il nostro business model si è mostrato resiliente” e “siamo ottimisti sul 2023”, anno in cui “intensificheremo l’attuazione della strategia per affrontare gli scenari esterni, cogliere appieno la crescita High Value”, mentre “le efficienze e il prezzo/mix compenseranno gli ostacoli legati a materie prime, inflazione e tassi di cambio”.

La view degli analisti

Il 2022 di Pirelli è risultato “nel complesso in linea”, scrivono gli analisti di Equita Sim, sottolineando una “guidance 2023 migliore delle nostre stime (in linea con il consenso)” e un “buon free cash flow”.

Pertanto, dalla sim alzano in media del 4% nel 2023-2024 le loro previsioni di Ebit adjusted, mentre “il prezzo obiettivo che sale da 5,7 a 5,8 euro, con rating confermato a ‘buy’.

Per quanto riguarda la notizia del disimpegno dell’azionista di maggioranza Sinochem (37%), già smentito, da Equita non commentano, ma restano “dell’idea che qualcosa possa muoversi”.

Da WebSim sottolineano una generazione di cassa (440-470 milioni rispetto al consenso di 423 milioni) che “rimane forte e meglio delle previsioni” e confermano “la view positiva sul titolo alla luce del modello di business resiliente che garantisce una buona generazione di cassa, della sottoperformance dello scorso anno e della valutazione interessante”.

“Il nostro target price sale a 5,9 euro da 5,5 euro per via di multipli leggermente più elevati riconoscendo il profilo di generazione di cassa nettamente migliore rispetto ai peers”, concludono dalla sim, con raccomandazione ‘interessante’ sul titolo Pirelli.

Idea di investimento

UniCredit S.p.AIntesa Sanpaolo

17,5%

4,375% - €43,75

100%

IT0006754870

Marex Financial

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!