Schroders: l'oro non smette di brillare

Nel 2020 non si ferma la crescita dell’oro, che continua a sovraperformare rispetto alle principali asset class

A cura di Sean Markowicz, Strategist, Research and Analytics di Schroders

Indice dei contenuti

Bene rifugio e rendimenti negativi

Sebbene gran parte degli asset rischiosi abbiano sofferto a causa del coronavirus, l’oro continua a brillare. A inizio maggio, il metallo giallo mostra una crescita dell’11,3% nel 2020, sovraperformando rispetto a tutte le principali asset class globali. Il crollo del mercato azionario combinato con rendimenti reali in calo ha innescato un rimbalzo per il bene rifugio per eccellenza, portandolo ai massimi livelli dal 2012.

Sono due i motivi principali per cui gli investitori stanno andando sull’oro. Innanzitutto, per il suo ruolo di bene rifugio: essendo un metallo raro può essere facilmente convertito in liquidità, non ha rischi di controparte e la possibilità di crescita della sua offerta è limitata. In secondo luogo beneficia di uno scenario con rendimenti reali negativi: l’oro non genera reddito, a differenza di altri investimenti ”safe-haven” come le obbligazioni, quindi investire in oro ha il “costo” di rinunciare all’income che si potrebbe ottenere altrove; quando tuttavia i rendimenti reali si avvicinano allo zero o sono negativi (perché le aspettative di inflazione salgono o perché i rendimenti nominali scendono), questo costo-opportunità si riduce ed è ciò che è successo recentemente.

Il prezzo dell’oro potrebbe crescere ulteriormente?

Con le banche centrali che iniettano stimoli monetari illimitati nell’economia, i rendimenti reali resteranno probabilmente attorno allo zero o in territorio negativo a lungo anche dopo la fine della crisi, con le autorità che cercheranno di rimediare ai danni strutturali dell’economia. Questo contesto dovrebbe essere di supporto per la domanda di oro.

Allo stesso tempo, c’è anche il rischio che l’inflazione impenni quando i lockdown verranno meno e la ripresa comincerà. La crescita senza precedenti della spesa fiscale e gli stimoli monetari aumentano la possibilità che l’inflazione superi i livelli target. In passato, infatti, il prezzo dell’oro è cresciuto molto quando il tasso di inflazione ha accelerato almeno al +2%.

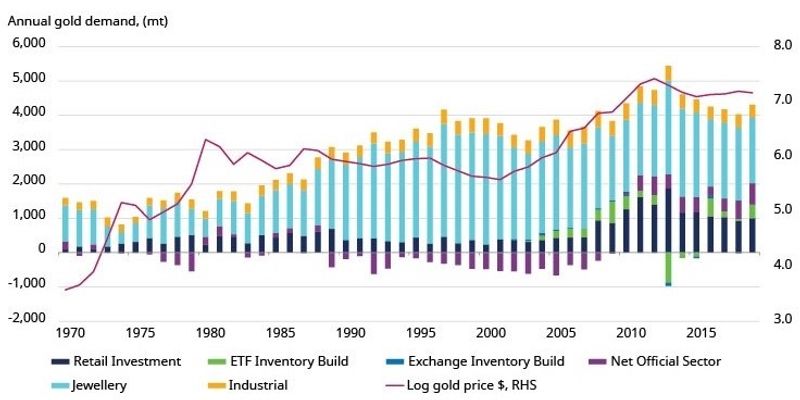

L’oro cresce negli investimenti

Oltre a essere un asset monetario, l’oro è ovviamente anche una commodity utilizzata in gioielleria e in modo minore anche nella tecnologia. Secondo il World Gold Council, queste due fonti hanno pesato per il 53% della domanda totale di oro nel 2019. Entrambe sono correlate con il ciclo economico, quindi c’è la possibilità che la domanda in questi due segmenti collasserà a causa della diminuzione della ricchezza della popolazione sul lungo termine.

Stiamo già assistendo a un calo di questo tipo, almeno nel breve periodo, dato che i due principali mercati per la gioielleria, Cina e India, hanno diminuito e rimandato gli acquisti. Tuttavia, riteniamo che l’aumento della domanda di oro per gli investimenti probabilmente compenserà tale calo, per una serie di motivi.

Innanzitutto, oggi il metallo prezioso ha volumi di scambio superiori al passato. Sin dal 2000, la domanda di oro per gli investimenti e le riserve delle banche centrali è cresciuta dal 16% al 47%. Ciò significa che la domanda monetaria è diventata un driver più importante per il prezzo dell’oro. In secondo luogo, dopo la crisi finanziaria globale, le quotazioni sono aumentate a causa di una maggiore domanda lato investimenti, nonostante minori acquisti per il segmento gioielleria. Infine, come nel 2008, è probabile che le banche centrali aumenteranno l’acquisto di oro per proteggere i bilanci e diversificare rispetto agli asset con rendimenti negativi. Sono tutti fattori che dovrebbero spingere al rialzo i prezzi del metallo giallo.

La produzione mineraria di oro non impatterà sul rally

Un altro elemento che potrebbe pesare sull’oro è il fatto che le società di estrazione generalmente capitalizzano sui prezzi più elevati aumentando la produzione.

Tuttavia, esiste un grande scarto temporale tra la scoperta di fonti di oro ed effettiva produzione, e in generale l’offerta mineraria del metallo giallo è abbastanza inelastica nella sua relazione con i prezzi. Questi ultimi sono aumentati da una media di USD310 l’oncia del 2002 a una media di USD1.950 l’oncia nel 2011 (+650%). Nello stesso periodo, l’offerta mineraria è aumentata da 2,6 chilotoni a 2,86 chilotoni (+9%). Nel breve periodo, i cambiamenti nell’offerta dell’oro di scarto (gioielleria riciclata o sottoprodotti industriali) possono essere molto maggiori rispetto ai cambiamenti nell’offerta mineraria, e sono molto più sensibili ai prezzi.

Un dollaro più forte potrebbe avere effetti negativi sull’oro?

Dato che l’oro è prezzato in dollari, esiste generalmente una relazione inversa tra rendimenti auriferi e forza del dollaro. Quando il dollaro si rafforza, l’oro diventa più costoso per chi investe in altre valute, il che porta a un calo nella domanda di oro. Nonostante ciò, tale correlazione è diventata abbastanza attenuata di recente. Ciò non ci sorprende, dato che sia l’oro che il dollaro vengono percepiti come beni rifugio ed entrambi sono cresciuti quest’anno. In conclusione, il dollaro di per sé non sembra essere sufficiente a fermare il rally dell’oro.

Oro come “polizza assicurativa”

La prospettiva di un calo prolungato dei mercati, di rendimenti reali bassi e di un’inflazione più elevata dovrebbero spingere al rialzo i prezzi dell’oro nei prossimi anni. Sebbene minori acquisti nel segmento gioielleria e un dollaro più forte potrebbero agire da freno, probabilmente non riusciranno a sconfiggere lo status di bene rifugio del metallo giallo.

In questo contesto, gli investitori farebbero bene ad allocare almeno una minima parte del loro portafoglio sull’oro, per difendersi dalla possibilità di ulteriori venti contrari a livello macroeconomico. Se le cose dovessero andare meglio del previsto, gli investitori potrebbero almeno dormire la notte, confortati dall’idea di essere protetti.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!