Rendimento del 6,20% cumulabile in euro con l’obbligazione callable di Barclays

L’emittente inglese lancia un’obbligazione ad elevato rendimento, chiamata EUR 20y Fixed Rate Callable Notes con Isin XS3345065505, che cumula ogni anno delle cedole pari al 6,20% in euro. Il bond può essere richiamato a discrezione dell’emittente dal termine del secondo anno di vita. La durata massima è 20 anni, ma si può sempre vendere sul mercato in qualsiasi momento.

Indice dei contenuti

I punti di forza del nuovo bond

Rendimento del 6,20% annuo in euro e richiamabile in anticipo con durata massima 20 anni: la nuova obbligazione callable di Barclays con Isin XS3345065505, strutturato come un bond a cedole cumulate, ha un ritorno tra i più elevati nella propria categoria. L’investimento prevede un taglio minimo di 1.000 euro, rendendolo accessibile anche alla clientela retail con una soglia contenuta rispetto ad altre emissioni.

L’obbligazione incorpora un’opzione di rimborso anticipato a discrezione dell’emittente al termine del secondo anno di vita. Oggi i tassi sono lievitati per la crisi di Hormuz ma in caso di una soluzione diplomatica potrebbero cambiare rotta. Questa sarebbe dunque una buona occasione per approfittare di tassi elevati, con un bond prezzato su uno scenario altamente inflazionistico, che potrebbe non durare a lungo.

Dal secondo anno, a fronte di un calo dei tassi, Barclays avrebbe convenienza a esercitare il richiamo anticipato e rifinanziarsi a condizioni più favorevoli, ritirando l’obbligazione prima della scadenza naturale. Questo è uno scenario positivo per l’investitore perché prima richiama Barclays, maggiore sarà il rendimento implicito del bond come vedremo dalla tabella più avanti.

Per l’investitore orientato al mantenimento fino a scadenza, la struttura consente di trasformare un capitale iniziale di 1.000 euro in un rimborso alla scadenza naturale dei 20 anni previsti pari a 2.240 euro. In alternativa, l’investitore può uscire in qualsiasi momento cedendo l’obbligazione al corso tel quel, quindi a un prezzo che incorpora anche le cedole maturate fino a quel momento. In caso di calo dei tassi e a parità di solidità dell’emittente, il prezzo del bond tenderà ad aumentare in caso di rialzo a scendere.

Incasso fino a 2.240 euro su 1.000 investiti in 20 anni

In un contesto segnato da nuove tensioni geopolitiche internazionali, come il conflitto tra Stati Uniti e Iran, la crescita economica in tutta Europa continua a rallentare, soprattutto quando i tavoli diplomatici si trasformano in arene negoziali ad alta tensione (e l’Europa rischia di rimanere fuori dal menu). L’instabilità in Medio Oriente, infatti, alimenta volatilità sui mercati energetici e aumenta l’incertezza sulle prospettive macroeconomiche globali. In presenza di persistenti incognite geopolitiche e probabili contraccolpi su crescita, inflazione e tassi, i rendimenti dei titoli governativi potrebbero subire scossoni in vista delle prossime mosse da parte delle banche centrali. Nel breve periodo potremmo assistere a un rialzo dei tassi per combattere il ritorno dell’inflazione, gli shock energetici, però in genere, portano a un’inflazione di breve durata, già in gran parte prezzata dal mercato e dall’obbligazione di Barclays.

La risposta più efficace all’aumento dell’incertezza resta una diversificazione ben costruita del portafoglio, che includa anche obbligazioni bancarie. Si tratta di una soluzione adatta a chi ricerca rendimenti superiori rispetto ai titoli di Stato, mantenendo un profilo di rischio più contenuto rispetto all’azionario, che dall’inizio dell’anno ha mostrato una volatilità significativa, accentuata anche dalle tensioni geopolitiche e dai timori legati alla fornitura di petrolio e gas naturale.

In questa direzione si inserisce la nuova obbligazione in euro emessa in Italia da Barclays, chiamata EUR 20y Fixed Rate Callable Notes, codice Isin XS3345065505, con una durata naturale di 20 anni e possibilità di rimborso anticipato a discrezione dell’emittente dopo i primi due anni di vita. L’elemento distintivo è il rendimento del 6,20% annuo lordo, con cedole cumulabili all'interno del prodotto lungo l’intero orizzonte temporale. Il bond è negoziabile dall’11 maggio sul segmento Bond-X di EuroTLX di Borsa Italiana ed è accessibile alla clientela retail con un taglio minimo di 1.000 euro.

L’emittente è Barclays Bank PLC (Barclays), attualmente nella top 20 delle banche a livello mondiale e al quinto posto in Europa con oltre 2.000 miliardi di dollari di total asset. Le agenzie di rating esprimono giudizi solidi su Barclays: Standard & Poor’s assegna un rating A+ (outlook stabile), Moody’s valuta il gruppo come A1 (stabile) e Fitch lo classifica con un rating A+ (stabile). Con valutazioni di questo livello, strumenti capaci di offrire rendimenti così elevati senza assumere un rischio superiore sono difficili da trovare sul mercato.

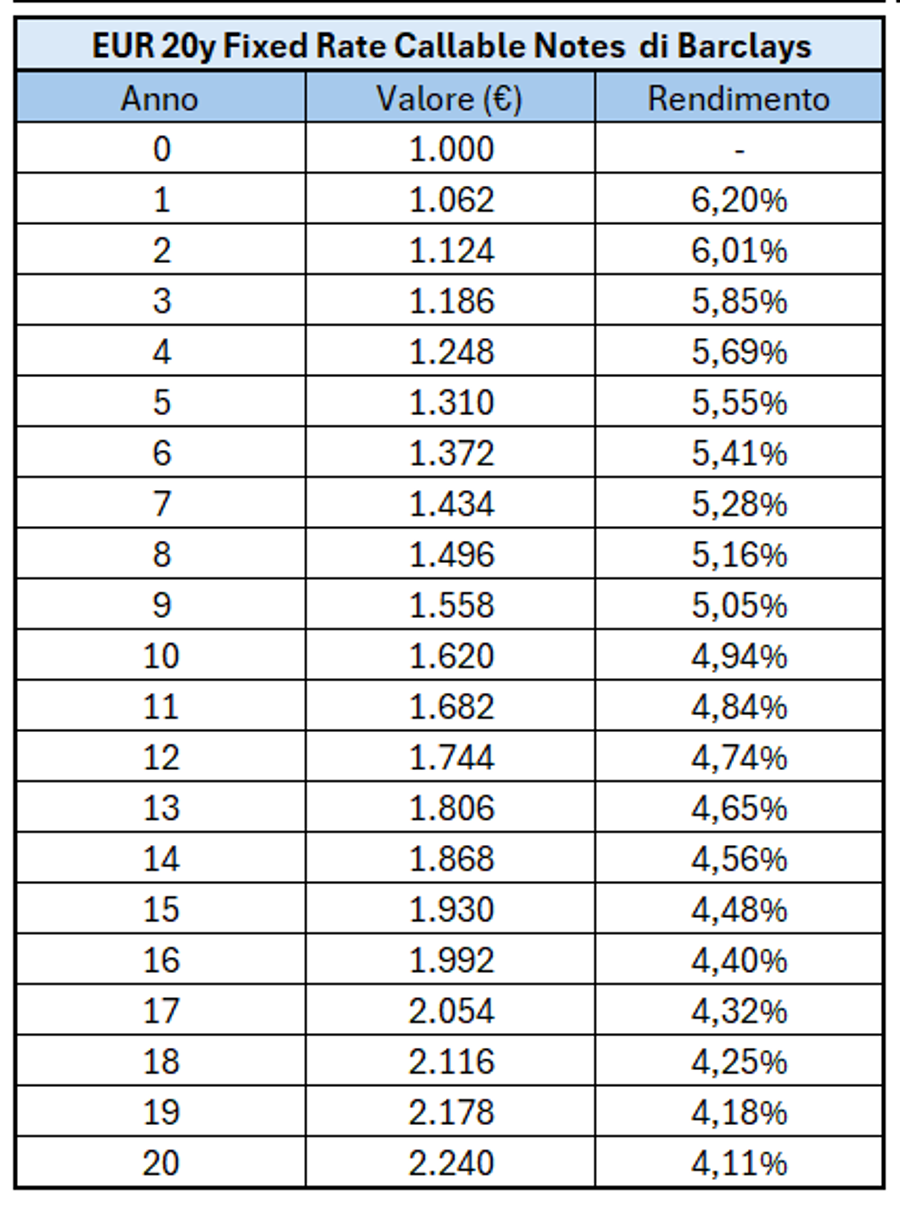

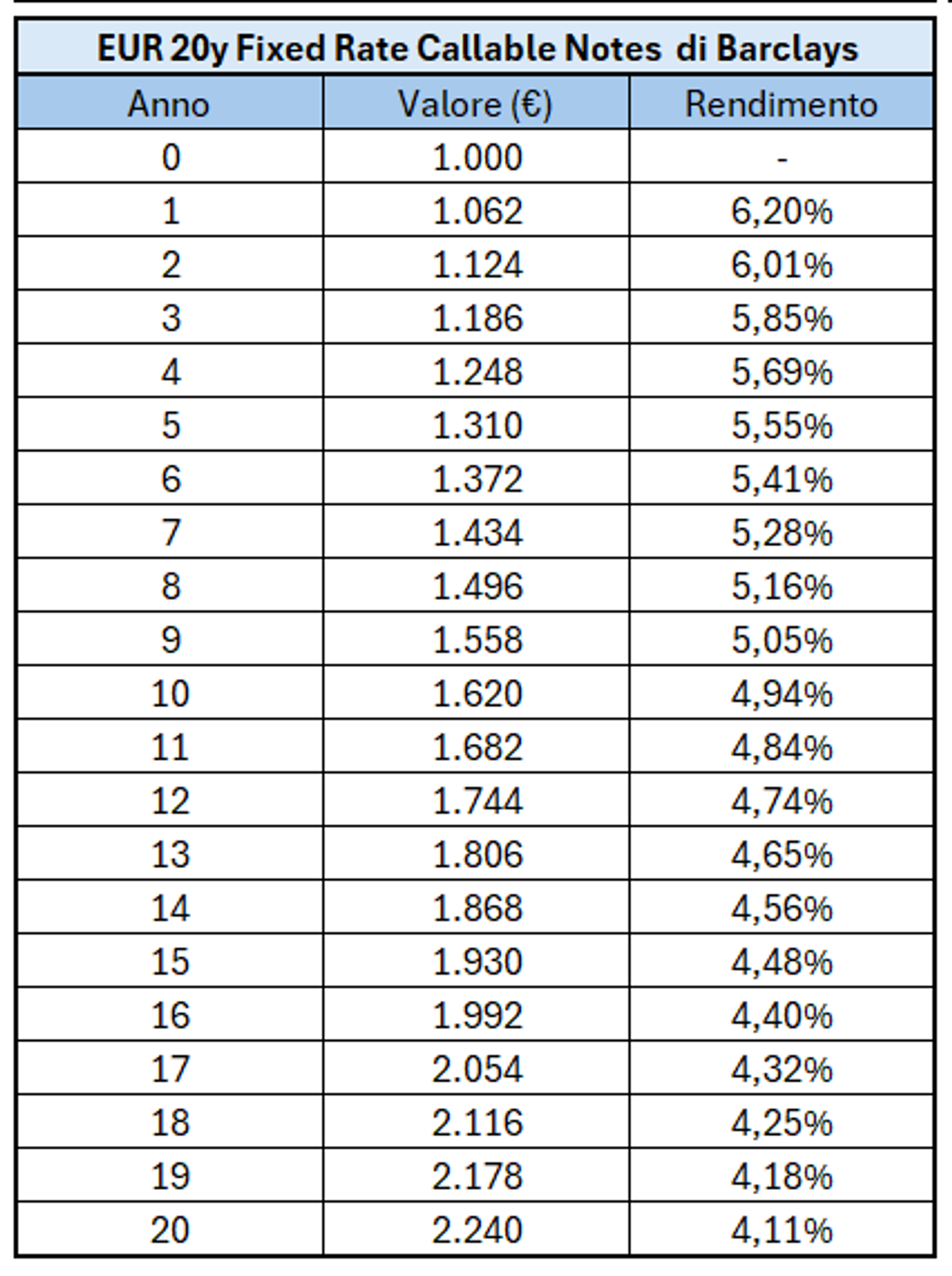

Per sostenere una remunerazione così elevata, l’obbligazione è stata strutturata come un bond a cedole cumulabili, ovvero privo di cedole periodiche distribuite nel corso della vita del bond. L’intero rendimento viene corrisposto in un’unica soluzione alla scadenza finale o in caso di rimborso anticipato. Ogni anno il valore dell’obbligazione incorpora un rendimento pari a 62 euro, cosicché un investimento iniziale di 1.000 euro si tradurrà, alla scadenza dell’11 maggio 2046, in un rimborso complessivo di 2.240 euro, un importo che comprende 1.240 euro di rendimento cumulato (62 euro per 20 anni) oltre al capitale investito (1.000 euro).

La struttura prevede che le cedole restino integrate nel valore del bond, aumentando l’efficienza finanziaria perché non essendo distribuite generano ulteriore rendimento, senza precludere la possibilità di uscita anticipata. Barclays opera come market maker, garantendo la presenza continuativa di prezzi in acquisto e in vendita. In caso di disinvestimento prima della scadenza, il prezzo sarà determinato al corso tel quel, includendo il valore delle cedole maturate, consentendo così all’investitore di capitalizzare il rendimento accumulato fino a quel momento.

Valore del bond e rendimento effettivo anno per anno

La struttura del nuovo bond con Isin XS3345065505 non prevede la distribuzione di cedole annuali ma concentra l’intero pagamento alla scadenza o in caso di rimborso anticipato, consente a Barclays di impiegare in modo più efficiente il capitale all’interno dello strumento, con un impatto diretto sul rendimento complessivo. L’assenza di flussi periodici in uscita permette infatti di capitalizzare gli interessi anno dopo anno.

In pratica, gli interessi maturati nel primo anno vengono reinvestiti nel secondo, e il meccanismo si ripete lungo tutta la durata del prodotto (meccanismo degli interessi composti). Questo processo incrementa progressivamente la base su cui si calcola il rendimento, generando un effetto cumulativo che accresce il valore finale in modo significativo, secondo una dinamica assimilabile a un effetto “palla di neve” che si amplia con il passare del tempo.

Quanto più anticipato sarà il rimborso, tanto più elevato risulterà il rendimento medio annuo (vedi tabella sottostante). Questo meccanismo che mantiene nella cassaforte del bond tutte le cedole maturate si riflette anche sul prezzo del prodotto aiutandolo a portarsi sopra la pari e a lasciare la possibilità all’investitore di rivenderlo in guadagno, senza aspettare la scadenza.

Guardiamo riga per riga, il nuovo bond di Barclays renderà il 6,20% ipotizzando al primo anno un richiamo anticipato da parte dell’emittente. Con il richiamo al 2° anno siamo a un rendimento del 6,01%, al 3° del 5,85%, al 4° del 5,69%, al 5° del 5,55%, al 6° del 5,41, al 7° del 5,28%, all’8° del 5,16%, al 9° del 5,05%, al 10° del 4,94%, all’11° del 4,84%, al 12° del 4,74%, al 13° del 4,65%, al 14° del 4,56%, al 15° del 4,48%, al 16° del 4,40%, al 17° del 4,32%, al 18° del 4,25%, al 19° del 4,18% e al 20° del 4,11%.

Uno dei vantaggi di questo bond risiede proprio nella semplicità di gestione: il reinvestimento avviene automaticamente all’interno del prodotto in modo immediato e puntuale, affidando a Barclays l’onere operativo e rendendo l’investimento più comodo.

Possibilità di rimborso anticipato dalla fine del secondo anno

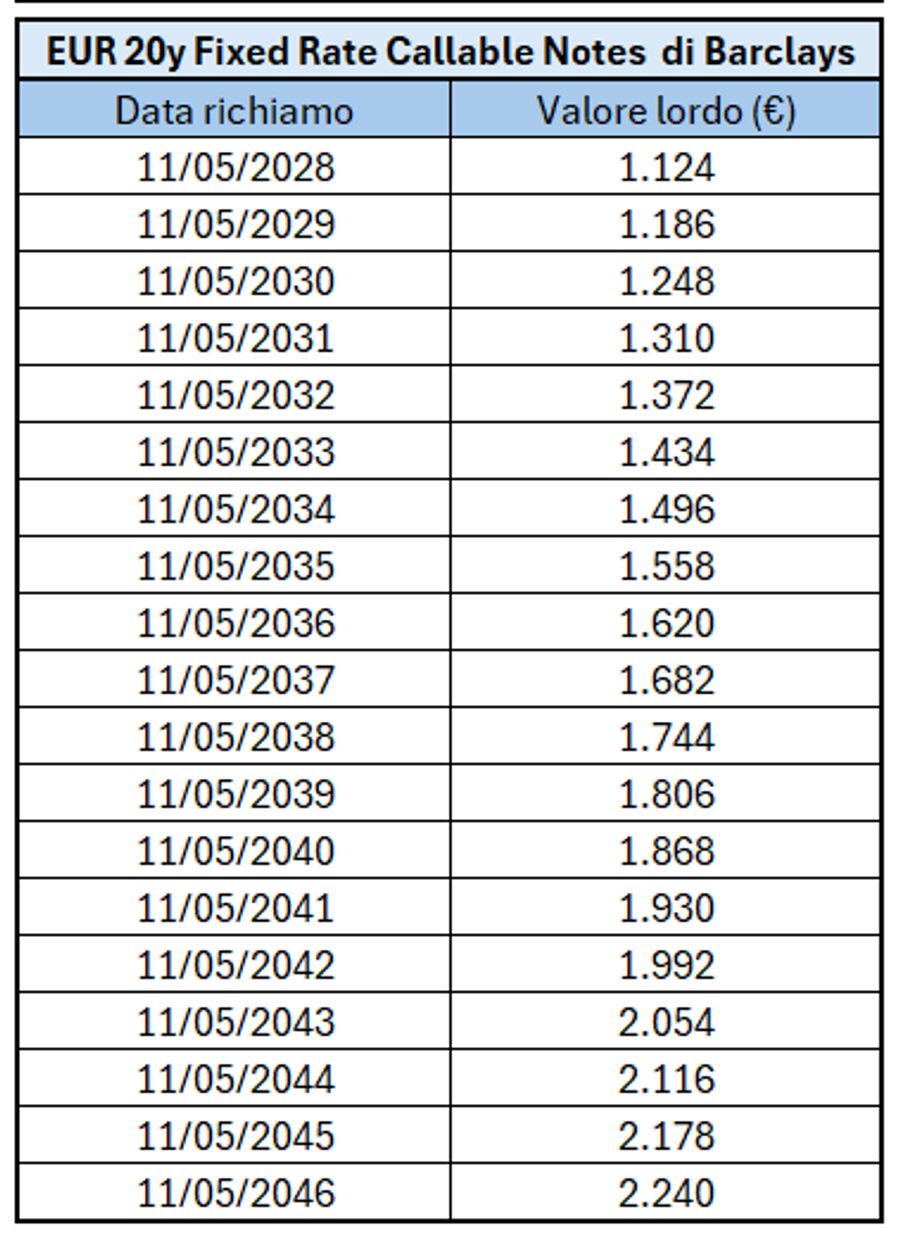

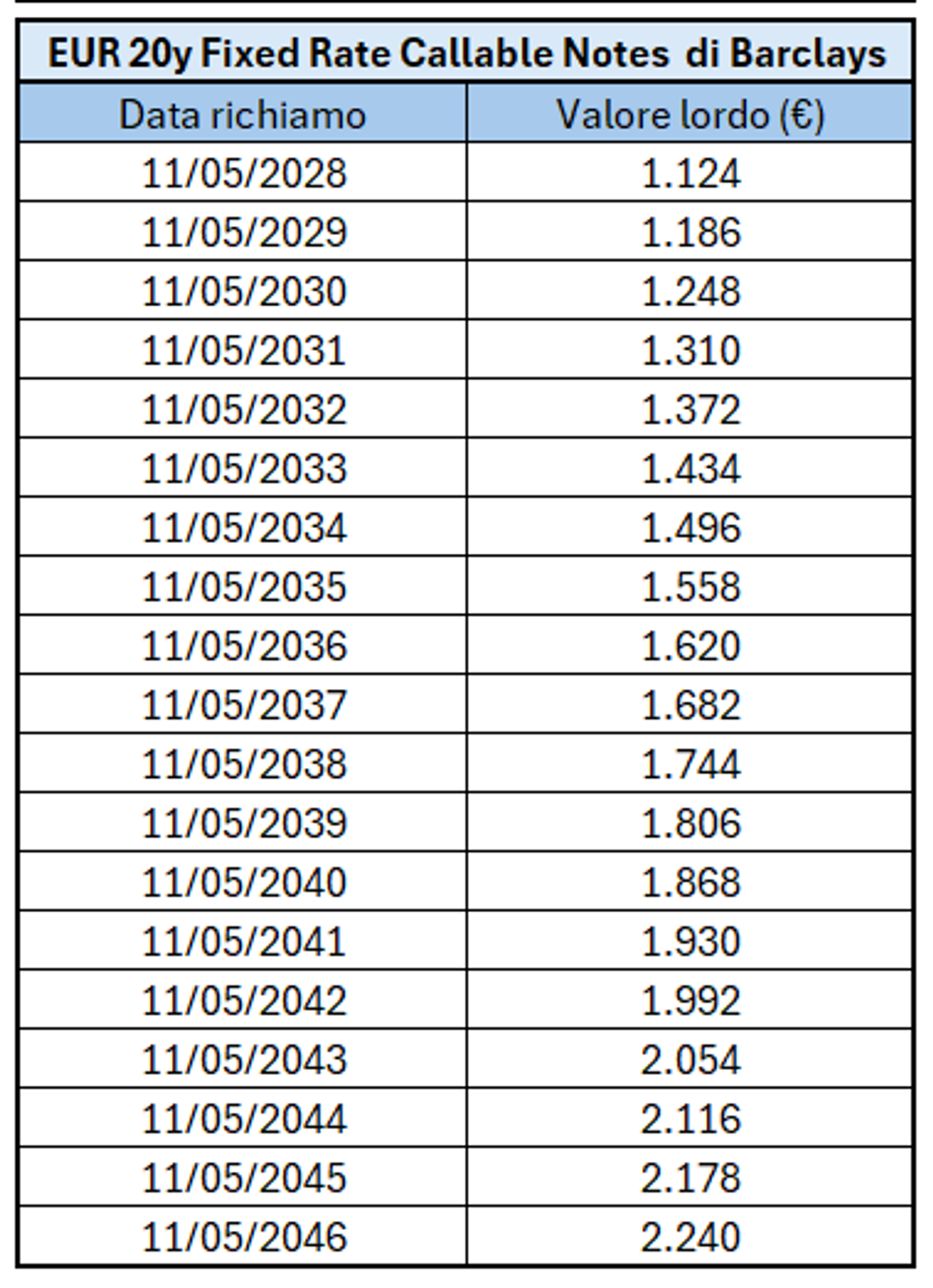

Il bond di Barclays con Isin XS3345065505 potrebbe non arrivare alla scadenza finale. Infatti, l’emittente si è riservato la possibilità di rimborsarlo anticipatamente a sua discrezione. Grazie all’opzione “callable”, a partire dalla fine del secondo anno di vita (11 maggio 2028) e poi con cadenza annuale, Barclays potrà decidere di richiamare l’obbligazione, riconoscendo all’investitore un importo di rimborso pari al 100% del valore nominale (1.000 euro) a cui si aggiunge la cedola maturata nell’anno in cui viene esercitato il rimborso anticipato.

L’11 maggio di ogni anno Barclays potrà comunicare l’eventuale decisione di richiamare il bond. Per ogni anno trascorso, il valore del rimborso salirà di 62 euro. Prima il bond viene ritirato e maggiore sarà il rendimento come mostra la tabella.

In caso, invece, di mancato esercizio dell’opzione di richiamo anticipato da parte dell’emittente durante la vita dell’obbligazione, alla data di scadenza dell’11 maggio 2046, l’obbligazione corrisponderà un importo pari al 100% del valore nominale (1.000 euro) maggiorato della cedola relativa all’ultimo anno di 1.240 euro.

In presenza di un calo significativo dei tassi di interesse rispetto ai livelli attuali, per Barclays diventerebbe più conveniente rimborsare anticipatamente il bond e ricorrere a nuove forme di finanziamento a condizioni meno onerose. In uno scenario di rialzo dei tassi, lo strumento resterebbe invece in vita fino alla scadenza finale. L’idea di fondo è che con un rendimento così elevato il bond dovrebbe essere in grado di navigare anche in acque incerte come quelle sui tassi, offrendo un buon ritorno. Il bond è stato prezzato in uno scenario di tassi in lieve rialzo legato all’aumento dell’inflazione per lo shock petrolifero.

Quali saranno le prossime mosse della Bce?

Dopo una fase in cui i mercati avevano scommesso su un ciclo relativamente rapido di tagli dei tassi da parte della Bce, il quadro si è progressivamente raffreddato. Le aspettative di ulteriori riduzioni si sono spostate più avanti nel tempo e oggi prevale l’idea di interventi più graduali e condizionati dai dati. Il risultato è stato un minor supporto ai prezzi obbligazionari e rendimenti che restano su livelli sostenuti.

Questo andamento riflette un equilibrio ancora fragile. Da un lato, l’inflazione nell’Eurozona fatica a rientrare sotto il target del 2% (al 3% in Zona Euro e al 2,8% in Italia ad aprile, a causa del caro greggio) e dall’altro, il costo del capitale resta elevato in un contesto di crescita moderata. La stessa Bce ha mantenuto i tassi invariati nell’ultima riunione del 30 aprile, con il tasso sui depositi fermo al 2%, confermando una linea prudente già seguita anche dalla Fed. La Bce, infatti, ha ribadito di non voler seguire un percorso prestabilito, ma di adottare un approccio basato sui dati, valutando di volta in volta le condizioni economiche prima di prendere nuove decisioni.

Il vero elemento di discontinuità, però, arriva dal contesto geopolitico. Le tensioni tra Stati Uniti e Iran, e più in generale l’escalation in Medio Oriente, stanno riaccendendo il tema dell’energia e dell’inflazione. L’aumento dei prezzi di petrolio e gas, legato anche ai rischi sullo Stretto di Hormuz, potrebbe riportare pressione sui prezzi al consumo e complicare il percorso della Bce verso un allentamento monetario. La stessa Christine Lagarde ha sottolineato come la crisi energetica legata al conflitto stia spingendo l’Eurozona verso uno scenario più incerto, con possibili effetti inflattivi. Anche le proiezioni dell’istituto evidenziano che le tensioni in Medio Oriente stanno già incidendo su crescita e inflazione, aumentando l’incertezza complessiva.

Ricordiamo che, in genere, l’inflazione portata da un aumento shock dei prezzi dell’energia, non è viscosa ma è più volatile e transitoria perché l’anno successivo dell’aumento difficilmente il prezzo rimane elevato al contrario un’inflazione legata a un aumento dei salari tende a rimanere a lungo.

La crisi non durerà per sempre. Donald Trump vorrebbe uscire a testa alta dalla impasse in cui si cacciato molto prima delle elezioni di Mid Term, dove rischia una figuraccia (i sondaggi lo danno ai minimi storici). Una soluzione della crisi di Hormuz porrebbe fine allo shock energetico che stiamo vivendo riportandoci a uno scenario di riduzione dei tassi di interesse sia in Europa che negli Usa.

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Orafinanza.it non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!