Adidas e Nike al Mondiale, chi vince davvero in Borsa

Il testa a testa dei due colossi dello sportswear globale: Nike contro Adidas. Essere sponsor tecnico delle nazionali presenti ai mondiali di calcio, dati alla mano, non premia né l’una, né l’altra: la visibilità durante la manifestazione non paga in borsa.

Indice dei contenuti

Mondiali da spettatori e partita dei mercati

Per noi italiani i Mondiali sono diventati, ormai, un appuntamento da vivere più da spettatori che da protagonisti. Dopo la notte di Berlino del 2006, il percorso degli Azzurri è stato segnato da eliminazioni premature, delusioni e, soprattutto, da tre assenze consecutive alla fase finale. Un vuoto generazionale che pesa, non solo sul campo ma anche nell'immaginario collettivo di un Paese che nel calcio ha sempre trovato una lingua comune.

Ma il calcio, almeno in teoria, dovrebbe parlare una sola lingua: quella del gioco, della competizione e del divertimento. Nella pratica, però, attorno a quella lingua gravitano interessi economici, commerciali e finanziari enormi. Mentre le nazionali si contendono il trofeo, i mercati giocano una partita parallela, molto meno visibile ma altrettanto combattuta.

Come si legge nel commento a cura di Gabriel Debach, market analyst di eToro, Adidas e Nike rappresentano meglio di chiunque altro questa dimensione globale del calcio. Adidas firma il pallone ufficiale della Coppa del Mondo dal 1970. Nike, invece, veste alcune delle nazionali più seguite e riconoscibili del pianeta. Verrebbe naturale aspettarsi che il più grande evento calcistico del mondo si traduca automaticamente in un vantaggio per i due colossi dell'abbigliamento sportivo. I numeri, invece, raccontano una storia diversa.

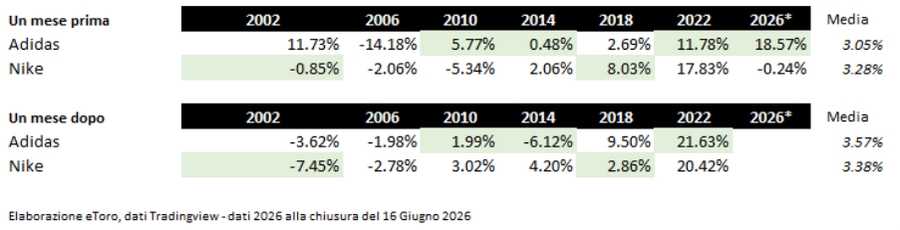

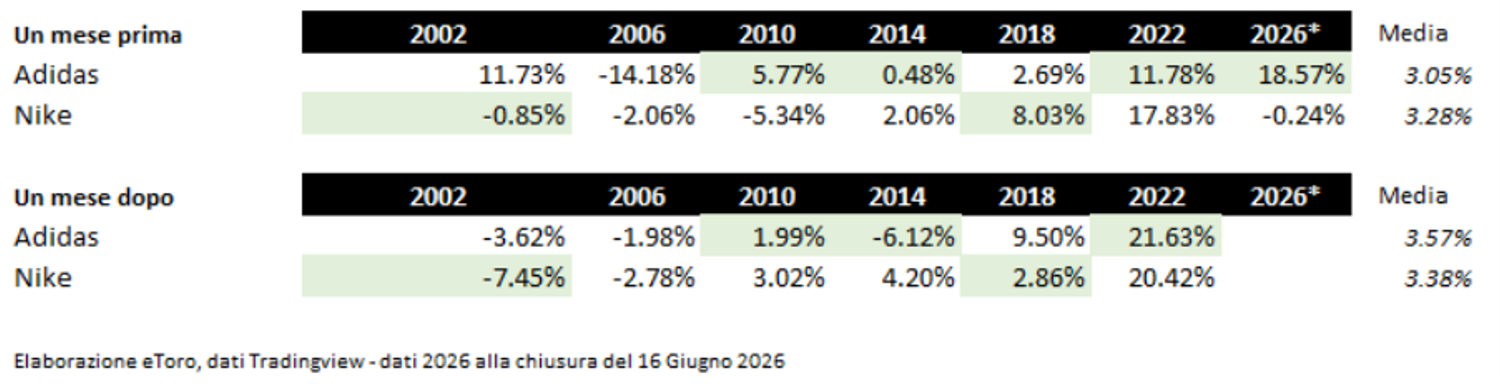

Analizzando le edizioni di questo secolo, ovvero le ultime sei edizioni dal 2002 al 2022, emerge un primo dato sorprendente. Durante il torneo, spiega Debach, Adidas ha chiuso in territorio negativo in cinque occasioni su sei, con una performance media del -3,95% e una mediana del -4,7%. Nike se la cava appena meglio, con una media del +0,56% e una mediana dello 0,09%, ma con segno alterno edizione per edizione e nessuna direzione dominante. In nessuna delle sei edizioni i due titoli si sono mossi insieme in modo deciso verso l'alto durante le quattro settimane di torneo. Il pattern è semmai quello opposto: una debolezza diffusa, più marcata per Adidas che per Nike.

Il quadro si fa più interessante guardando non il torneo, ma il mese che lo precede e quello che lo segue. Storicamente, evidenzia Debach, sia Adidas che Nike hanno reso meglio prima e dopo l'evento che durante. Una dinamica che ricorda il vecchio adagio di mercato: buy the rumors, sell the news. Anche qui, però, la variabilità è così elevata che trarre conclusioni forti richiederebbe un campione ben più ampio di sei osservazioni.

La maglia della nazionale vincitrice, poi, non offre alcun valore predittivo. Adidas ha vestito i campioni del mondo nel 2010 (Spagna), nel 2014 (Germania) e nel 2022 (Argentina), con rendimenti post-torneo rispettivamente di +1,99%, -6,12% e +21,63%. Tre risultati completamente diversi. Nike, invece, ha vestito la nazionale vincitrice nel 2002 (Brasile) e nel 2018 (Francia), registrando nel primo mese successivo al torneo rendimenti pari a -7,45% e +2,86%. Anche in questo caso, precisa Debach, non emerge alcun pattern coerente. Nemmeno alzare la Coppa garantisce un premio agli azionisti.

Adidas e Nike due traiettorie opposte

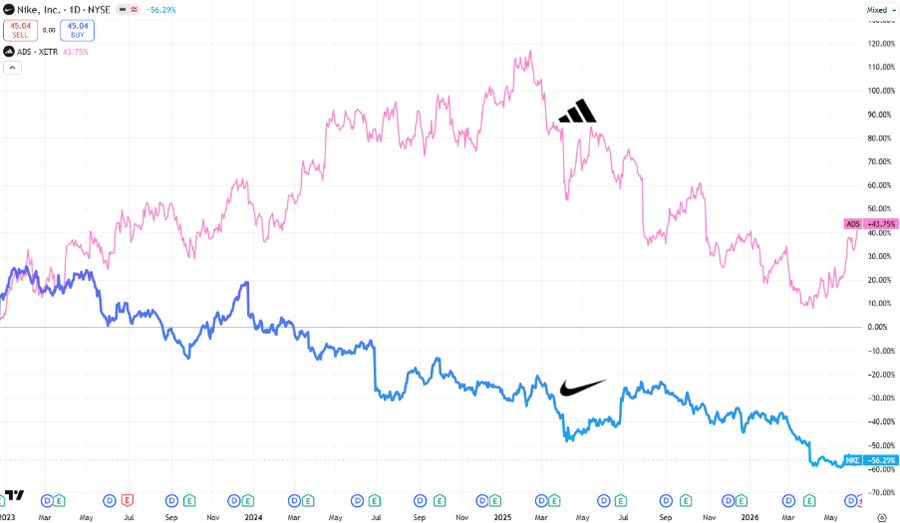

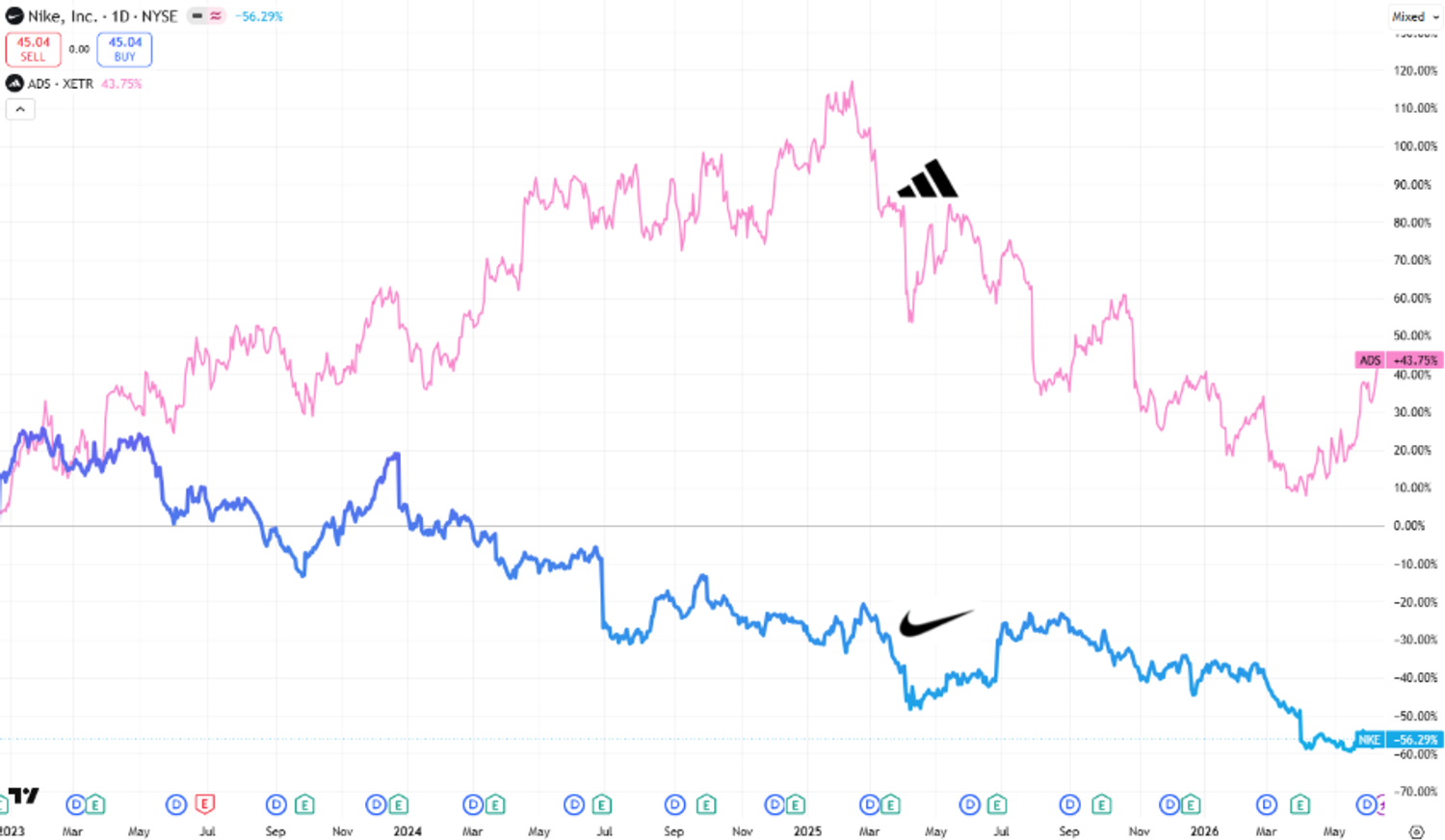

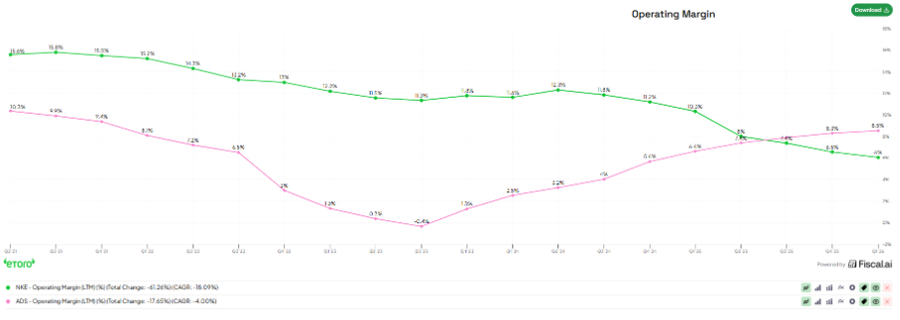

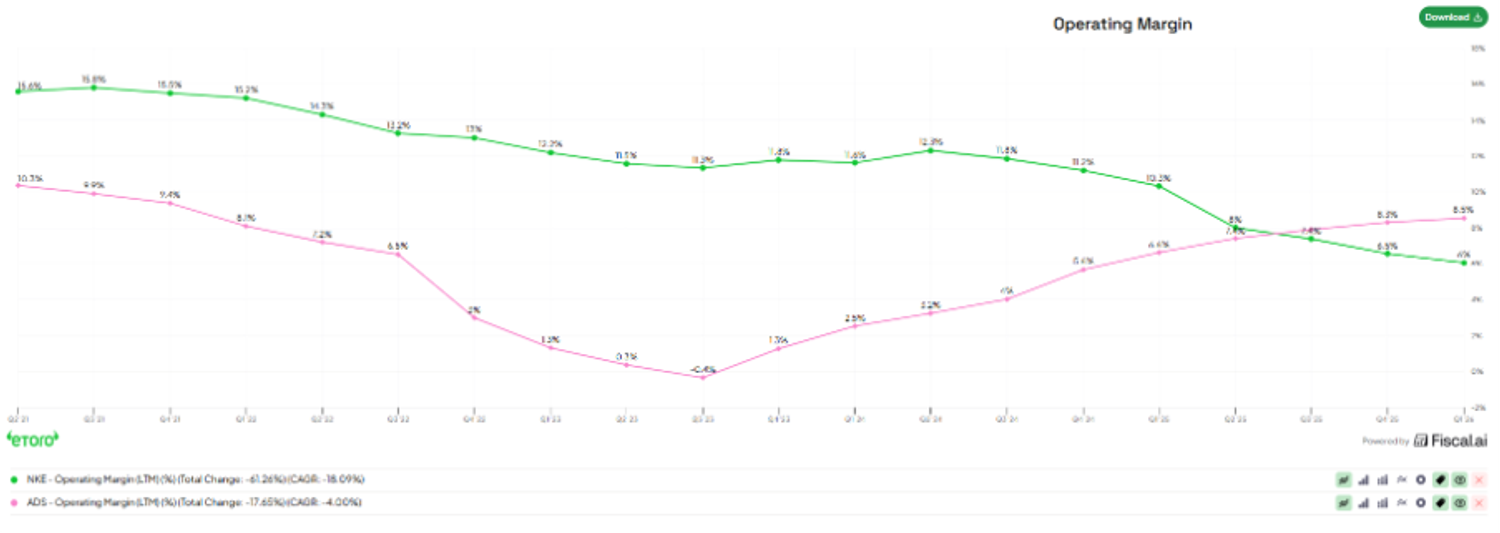

Quello che invece emerge con chiarezza dall’analisi di Debach è la divergenza strutturale sviluppatasi dalla fine dell'ultimo Mondiale in Qatar. Dal 18 dicembre 2022, giorno della finale di Lusail, ad oggi, le strade dei due colossi si sono separate in modo quasi clamoroso: Adidas segna un +43%, Nike un -56%. Una forbice di circa cento punti percentuali, costruita lentamente ma inesorabilmente, trimestre dopo trimestre.

Adidas ha vissuto un processo di turnaround riuscito. Bjørn Gulden, tornato alla guida nel 2023, ha ricostruito la macchina commerciale dall'interno, riposizionando il brand tra performance e lifestyle, accelerando nell'apparel e rafforzando la presenza in Cina e America Latina. Nel primo trimestre 2026 la crescita del fatturato è stata del 14% a cambi neutrali, il margine operativo ha raggiunto il 10,7% e l'utile operativo ha sfiorato i 705 milioni di euro. Il tutto con la consapevolezza, ribadita dallo stesso Gulden durante la conference call, di aver anticipato parte degli ordini per gestire le incertezze tariffarie e garantire la disponibilità di prodotto in vista del Mondiale.

Nike racconta invece una storia opposta. Elliott Hill, rientrato come CEO nell'autunno del 2024, ha ereditato un'azienda che aveva esasperato il modello direct-to-consumer a scapito del wholesale, saturato il mercato con franchise iconici come Air Force 1 e Dunk e accumulato inventario in eccesso lungo tutti i canali distributivi. La pulizia è in corso, dichiaratamente, ma pesa sui conti. Nel terzo trimestre dell'anno fiscale 2026 i ricavi sono scesi del 3% a cambi neutrali, il margine lordo è diminuito di 130 punti base al 40,2% e il titolo oggi quota attorno ai 45 dollari, contro i circa 130 dollari raggiunti nel 2021. La guidance per il quarto trimestre prevede ancora un calo dei ricavi compreso tra il 2% e il 4%, con una crescita solo modesta in Nord America e un calo di circa il 20% in Cina.

Gli eventi sportivi possono aumentare la visibilità di un marchio, ma difficilmente ne cambiano il destino. Tra il 2022 e il 2026 Adidas e Nike hanno partecipato allo stesso evento globale, hanno beneficiato della stessa esposizione mediatica e hanno parlato allo stesso pubblico. Tuttavia, una ha creato valore, l'altra lo ha distrutto. La differenza, sottolinea Debach, non è stata nel numero di maglie vendute durante il torneo, ma nella capacità di eseguire una strategia, difendere i margini e adattarsi a un mercato sempre più competitivo.

Probabilità sportive e performance di Borsa

Esiste però un'asimmetria che secondo Debach vale la pena sottolineare. Nel mese precedente al Mondiale 2026, Adidas ha guadagnato il 18,57%, mentre Nike ha perso lo 0,24%. Una divergenza di oltre 18 punti percentuali, la più ampia dell'intera serie storica osservata. È possibile che il mercato abbia già incorporato buona parte dell'ottimismo legato all'evento prima ancora del calcio d'inizio, replicando la stessa logica speculativa osservata nelle edizioni precedenti. Se così fosse, il torneo potrebbe rivelarsi, almeno per Adidas, più un evento di conferma che di catalisi.

C'è un modo per misurare quell'ottimismo in tempo reale, e non arriva da un terminale Bloomberg ma da un mercato delle previsioni. Su Polymarket, dove si scambiano contratti sugli esiti di eventi reali per un volume che, su questo solo book, ha superato i 2,5 miliardi di dollari, la Francia è oggi la favorita per il titolo con il 18,4% di probabilità implicita, seguita dalla Spagna al 13,3%, dall'Argentina all'11,3% e dall'Inghilterra al 10,4%. Incrociando questi dati con gli sponsor tecnici delle nazionali, osserva Debach, il quadro si fa interessante. Francia e Inghilterra vestono Nike. Spagna e Argentina vestono Adidas. Sommando le probabilità implicite, le nazionali Nike valgono oggi il 28,8% di chance di vittoria contro il 24,6% di quelle Adidas. Ma Il legame tra "chi veste la nazionale favorita" e "chi performa meglio come azione" si conferma debole, se non del tutto assente. Il mercato dei risultati sportivi e il mercato azionario stanno raccontando due storie diverse.

La vera domanda, allora, non è chi vincerà i Mondiali. È chi vincerà il dopopartita.

Come si legge nel commento di eToro, Adidas arriva all'appuntamento con un conto economico solido, un piano industriale credibile e la peculiarità di essere l'unica delle due a produrre il pallone con cui si gioca ogni singolo match. Nike arriva con il vento contrario, ma anche con i primi segnali di stabilizzazione nel mercato nordamericano e un Investor Day previsto per l'autunno, durante il quale Elliott Hill ha promesso di presentare la visione di lungo periodo del gruppo.

Sul campo si gioca per la Coppa. In Borsa si gioca per margini, utili e quote di mercato.

Il vero vincitore economico del torneo

Dietro a entrambe le maglie, puntualizza Debach, c'è un terzo attore che incassa indipendentemente da chi alza la coppa, e che vale la pena guardare per capire le vere dimensioni economiche del torneo: la FIFA. Il ciclo quadriennale 2023-2026, quello che si chiude con il torneo in corso, porterà alla federazione circa 13 miliardi di dollari di ricavi, in crescita del 72% rispetto al ciclo del Qatar, fermo a 7,6 miliardi.

L'impennata per Debach nasce da tre fattori: l'espansione del torneo a 48 squadre, che significa più partite e più inventario da vendere ai broadcaster, l'assegnazione del torneo al mercato media più ricco del pianeta, gli Stati Uniti, e l'introduzione di un secondo evento di peso, il Club World Cup rilanciato nel 2025. Come conclude Debach, la voce più grande resta quella dei diritti televisivi, 5,3 miliardi di dollari, circa il 40% del totale. Segue hospitality e ticketing, 3,6 miliardi, il 28%. Il marketing e sponsorship, la voce dove rientrano i grandi marchi come Adidas, Coca-Cola, Aramco e Visa, vale 3,3 miliardi, circa un quarto dei ricavi complessivi del ciclo.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!