Lottomatica, analisti e mercato accolgono ancora positivamente i conti 2025

Il gruppo quotato su Euronext Milan, e il maggiore operatore del mercato italiano dei giochi, aveva comunicato dei risultati annuali che confermavano una solida traiettoria di crescita.

Indice dei contenuti

Il 2025 di Lottomatica

Lottomatica ancora protagonista a Piazza Affari dopo la giornata positiva di ieri (+3,32%) seguita alla diffusione dei numeri del suo 2025, risultati superiori o in linea alle attese, confermando una solida traiettoria di crescita. Oggi le azioni del maggiore operatore dei giochi nel mercato italiano guadagnano un ulteriore 6% nelle prime due ore di scambi, salendo fino ai 22,66 euro, rispetto ad un Ftse Mib di poco sopra la parità (+0,30%).

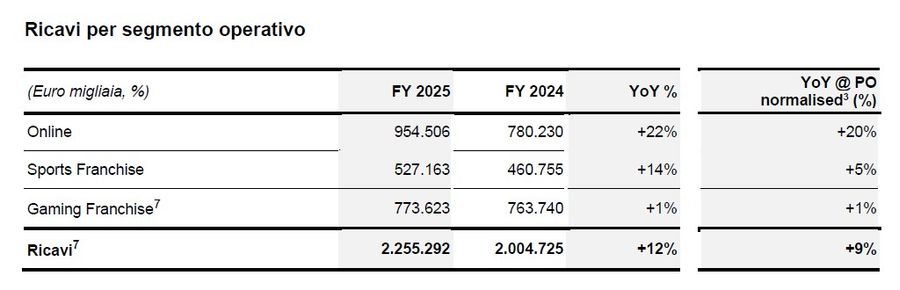

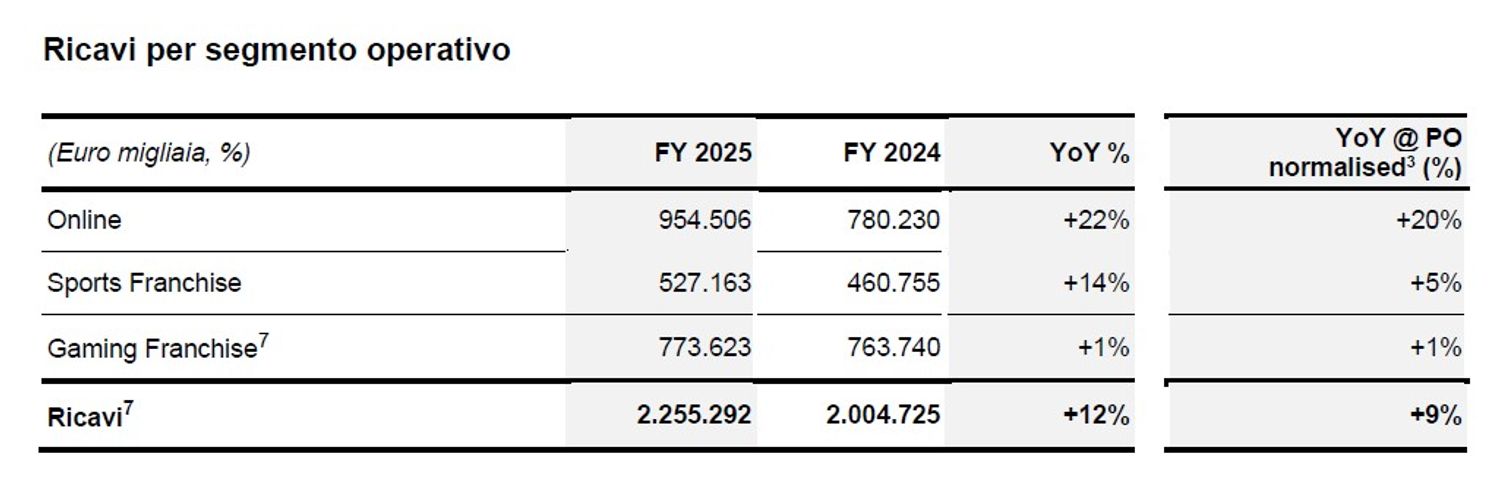

La società ha chiuso lo scorso anno con ricavi in crescita del 12,5% a 2,255 miliardi di euro, oltre il +12% previsto, grazie alla forte performance dell’Online (+22%, poco sotto il +23% atteso) e dello Sports Franchise (+14%, sopra il +13% stimato), mentre il Gaming Franchise è cresciuto dell’1% in linea con le previsioni.

L’Ebitda adjusted è aumentato del 21% a 856 milioni, centrando le stime, con un contributo particolarmente robusto dello Sports Franchise (+31%) e dell’Online (+26%), entrambi in linea con le attese; più contenuta la crescita del Gaming (+3% contro +4% stimato). Migliore delle previsioni l’Ebit adjusted, salito del 24% a 662 milioni (contro +21% atteso) grazie a minori ammortamenti, così come l’utile netto adjusted pre-minoranze, balzato del 45% a 369 milioni, sopra i 352 milioni stimati e i 360 milioni del consensus.

La posizione finanziaria netta si è attestata a -2,105 miliardi, circa 84 milioni peggio delle attese per effetto di dinamiche di capitale circolante, costi straordinari, maggiori interessi cash e di un buy-back più elevato.

Proposto un dividendo di 0,44 euro per azione, leggermente sotto gli 0,45 euro attesi.

Per il 2026 il gruppo prevede ricavi tra 2,39 e 2,46 miliardi, in linea con le stime, e un Bitda adjusted compreso tra 940 e 980 milioni, con un punto medio superiore del 2% alle attese, a conferma di una crescita attesa a doppia cifra e di una generazione di cassa ritenuta solida.

La lente degli analisti

Giudizi positivi dagli analisti hanno continuano ad arrivare anche nella giornata di oggi, dopo quelli a caldo di ieri.

Deutsche Bank ha alzato da 26,3 a 26,4 euro il prezzo obiettivo sulle azioni Lottomatica, confermando la raccomandazione buy. "Guidance 2026 in linea e buyback accelerato", sintetizzano gli analisti.

Anche Mediobanca ha incrementato il target price, portandolo a 30 euro per azione, confermando il giudizio ‘Outoperform’.

JP Morgan ha aumentato da 31 a 33 euro il fai value, confermando la raccomandazione overweight. Per gli analisti "gli investitori vedono sempre più Lottomatica come un porto sicuro grazie a un'esecuzione esemplare in un mercato relativamente isolato da rischio regolatorio".

Incremento dell’8% del prezzo obiettivo per Equita, confermando la raccomandazione buy. "Nel complesso, risultati e guidance molto solidi. Previsioni sul 2026 del 2% sopra nel punto intermedio come Ebitda. Buyback per ulteriori 700 milioni di euro. Abbiamo effettuato variazioni molto contenute alle stime 2026-2027" e "abbiamo incorporato il buyback", spiegano dalla sim milanese.

Berenberg ha alzato da 27,5 a 29 euro il target price, confermando la raccomandazione buy. I risultati del quarto trimestre 2025 sono stati "solidi" e la guidance 2026, "in linea con il consenso, secondo noi appare conservativa", ritengono gli analisti.

I giudizi di ieri

Dopo la diffusione dei risultati gli analisti di Kepler Cheuvreux confermavano la raccomandazione buy e il prezzo obiettivo a 28 euro sul titolo dopo la "forte esecuzione nel quarto trimestre" 2025, un anno che "conferma la crescita strutturale, l'espansione del margine e la robusta generazione di cassa".

Gli esperti di Barclays ribadivano la raccomandazione overweight e il prezzo obiettivo a 26 euro sulle azioni della società. I ricavi e l'Ebitda del quarto trimestre 2025 sono stati appena sopra il consenso e la guidance di Ebitda 2026 supera di un 1% le stime del mercato, segnalano gli analisti, secondo cui il buyback è "una sorpresa positiva" ed è il driver chiave della performance di oggi del titolo. "2025 in linea; guidance di Ebitda 2026 in linea; ricarica di buyback", concordano gli analisti di Jefferies, che ribadiscono il buy e il target price a 32 euro su Lottomatica dopo che il cda del gruppo ha chiesto l'autorizzazione per l'acquisto di azioni proprie per un ulteriore 12,5% del capitale sociale.

Infine, da Banca Akros prezzo obiettivo a 27 euro dopo conti 2025 "in linea" e una guidance "solida" e "molto rassicurante".

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!