Ferragamo in picchiata: accelerazione nel secondo trimestre poco visibile

I primi tre mesi del 2026 della casa di moda sono stati caratterizzati da ricavi in calo e sotto le attese degli analisti dopo una performance debole in Europa e in Asia-Pacifico.

Indice dei contenuti

Azioni Salvatore Ferragamo in picchiata

Inizio di seduta da incubo per Salvatore Ferragamo a Piazza Affari, con il mercato che ha accolto negativamente la trimestrale diffusa ieri sera a mercato chiuso, approfittando anche del +4,57% della seduta di ieri per fare qualche presa di beneficio.

Dopo un’ora di scambi, però, il titolo della società di moda cedono il 16% dopo essere entrato in contrattazione in ritardo, scendendo ad un minimo di 6,75 euro e tornando così ai livelli di fine marzo.

Il crollo odierno porta a -19% la performance delle azioni Ferragamo in questo 2026, mentre resta positivo l’andamento degli ultimi 12 mesi (+14%).

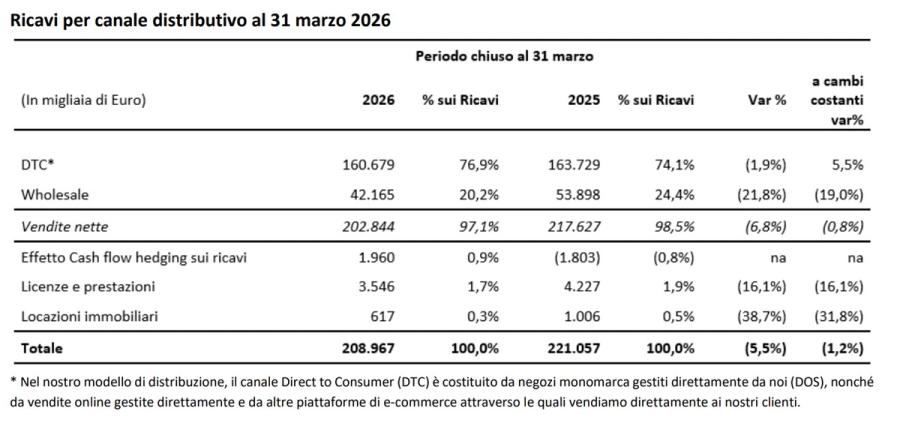

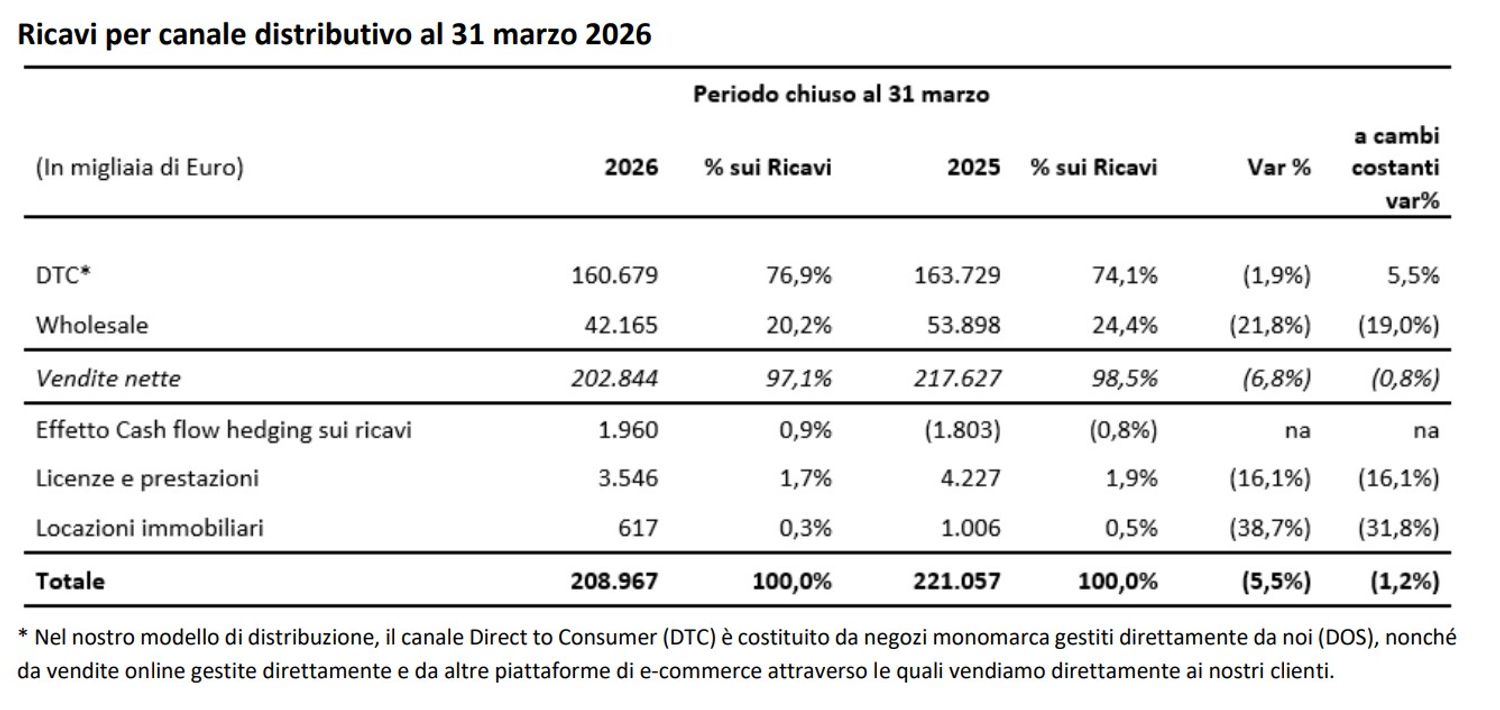

Calano i ricavi

I primi tre mesi del 2026 di Salvatore Ferragamo hanno visto i ricavi calare dell’1,2% a cambi costanti, a 209 milioni di euro, leggermente al di sotto del consenso Visible Alpha di 211 milioni. I risultati sono stati sostenuti dalla forte performance in Nord America, mentre Europa e Asia-Pacifico hanno mostrato maggiore debolezza.

Le vendite nette consolidate del canale wholesale sono diminuite del 19% a cambi costanti, riflettendo la decisione di focalizzarsi sul direct-to-consumer (DTC), cresciuto del 5,5% sempre a cambi costanti (77% delle vendite totali nel primo trimestre), e sui partner strategici, spiega la società.

Sui buoni risultati del DTC hanno contribuito le performance in crescita a doppia cifra in Nord America e America Latina e ai risultati positivi registrati in Europa e nell'area Asia Pacifico, con il solo il mercato giapponese in calo. Il business online ha continuato a registrare una crescita delle vendite nette a doppia cifra.

La lente degli analisti

"Fatturato del primo trimestre in linea e trend confermati ad aprile ma l'accelerazione nel secondo semestre resta poco visibile dati il contesto e basi più difficili", sintetizzano gli analisti di Equita, che hanno abbassato le stime di Ebit sul 2026-2028 del 12/5% e del 5% il prezzo obiettivo sul titolo, a 7,3 euro.

Nel daily la sim rileva che il titolo è "vicino ai massimi storici ed è fra i best performer nel settore da inizio anno. "Il primo trimestre ha registrato una performance solida, in linea con la media del settore ma senza una crescita su base trimestrale (a differenza dei concorrenti), con maggiori difficoltà in Cina e un rallentamento nel settore della pelletteria", sottolinea il broker che conferma la raccomandazione di hold, viste le valutazioni elevate.

Barclays ribadisce la raccomandazione underweight e il prezzo obiettivo a 5,5 euro, dicendosi "scettici sulla capacità del marchio di riprendersi rapidamente".

Jefferies conferma la raccomandazione underperform e il prezzo obiettivo a 5,5 euro. I ricavi del primo trimestre al netto dei cambi sono stati sotto le attese del mercato nonostante il gruppo sia meno esposto al Medio Oriente, sottolineano gli analisti, che citano la pressione maggiore del previsto per l'Asia Pacifico e l'Europa.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!