Banche europee, utili solidi e rischi geopolitici mettono alla prova il settore

Le banche europee affrontano una fase più complessa, segnata dalla guerra in Medio Oriente, dal rallentamento della crescita e dall'incertezza sui tassi. Il settore dispone ancora di capitali, liquidità e redditività sufficienti per assorbire gli shock, ma aumentano i rischi legati alla qualità del credito, all'energia, alla tecnologia e alla finanza pubblica. Ecco quali sono i fattori destinati a guidare il comparto nei prossimi mesi.

Indice dei contenuti

Banche solide ma scenario più incerto

La guerra in Medio Oriente ha aumentato il livello di incertezza sull'economia europea, ma non modifica, almeno per il momento, il giudizio complessivamente stabile sul settore bancario. È questa la valutazione di S&P Global Ratings (S&P), che nel report Global Banking Outlook 2026 – Midyear Update: Europe evidenzia come gli istituti del continente dispongano ancora di margini sufficienti per affrontare uno scenario macroeconomico più complesso, caratterizzato da crescita debole, inflazione più persistente e tassi d'interesse destinati a rimanere elevati più a lungo.

Secondo S&P Global Ratings, lo scenario di base continua infatti a prevedere rating prevalentemente stabili, grazie a bilanci solidi, livelli di capitale elevati, abbondante liquidità e una qualità degli attivi che resta favorevole. La redditività operativa maturata negli ultimi anni rappresenta inoltre un importante cuscinetto in grado di assorbire eventuali incrementi delle rettifiche su crediti. L'agenzia sottolinea però che il livello di fiducia nello scenario centrale è inferiore rispetto al normale, perché dipende da una serie di condizioni che potrebbero rapidamente cambiare, a partire dalla graduale riapertura dello Stretto di Hormuz, dall'allentamento delle pressioni sui prezzi dell'energia e delle materie prime, dalla normalizzazione delle catene di approvvigionamento e dall'assenza di uno shock prolungato sulla fiducia di famiglie e imprese.

In questo contesto, la crescita del credito è destinata a rallentare, penalizzata da un'attività economica meno dinamica, da un clima di fiducia più debole e dal permanere di tassi elevati. Parallelamente, la qualità degli attivi dovrebbe deteriorarsi in misura contenuta, dopo un periodo particolarmente favorevole. Per S&P, il peggioramento resterà comunque gestibile e non metterà in discussione la stabilità complessiva del sistema bancario europeo.

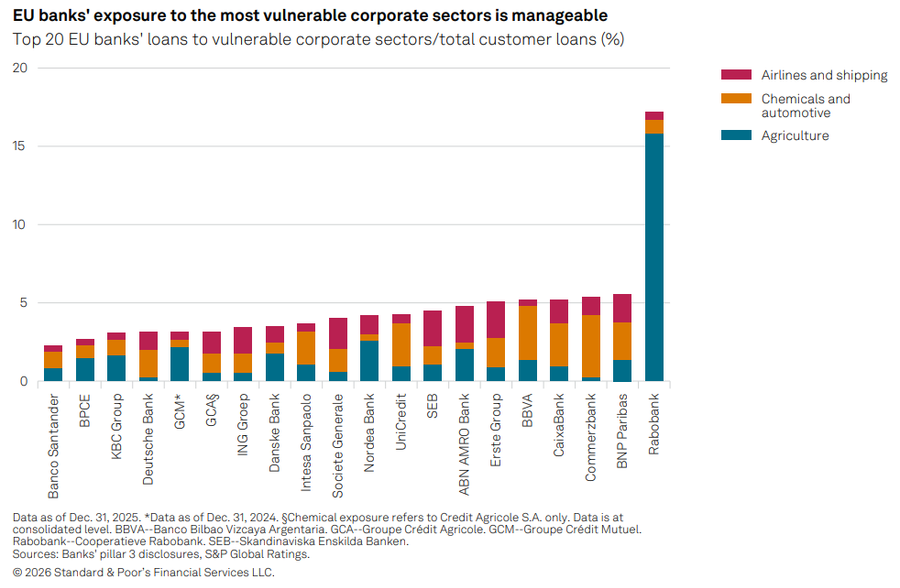

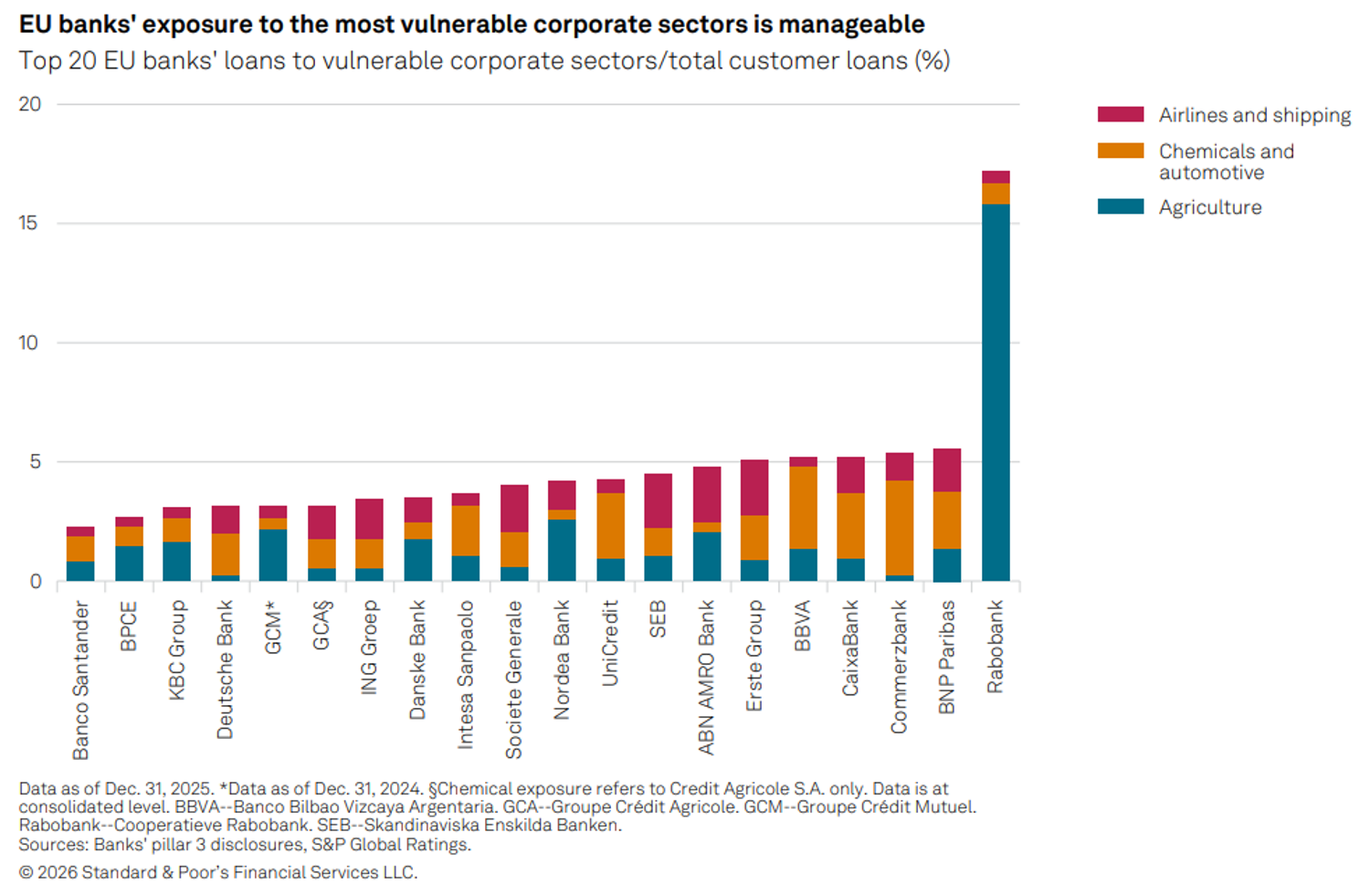

L'attenzione si concentra soprattutto su alcuni comparti industriali maggiormente esposti all'aumento dei costi energetici e alle tensioni lungo le filiere produttive. I settori della chimica, dell'agricoltura, dell'automotive, del trasporto aereo e marittimo risultano infatti più vulnerabili rispetto ad altri comparti e potrebbero registrare un deterioramento della qualità del credito qualora il contesto geopolitico dovesse protrarsi. Al contrario, secondo S&P, il comparto dei mutui residenziali, che rappresenta una quota molto significativa dei portafogli delle banche europee, dovrebbe continuare a mostrare una buona resilienza grazie a un mercato del lavoro che, nello scenario di base, rimane sostanzialmente stabile.

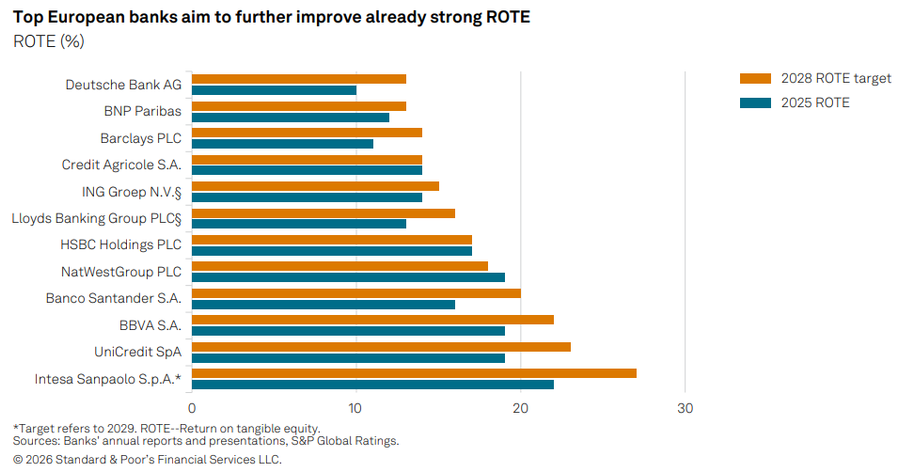

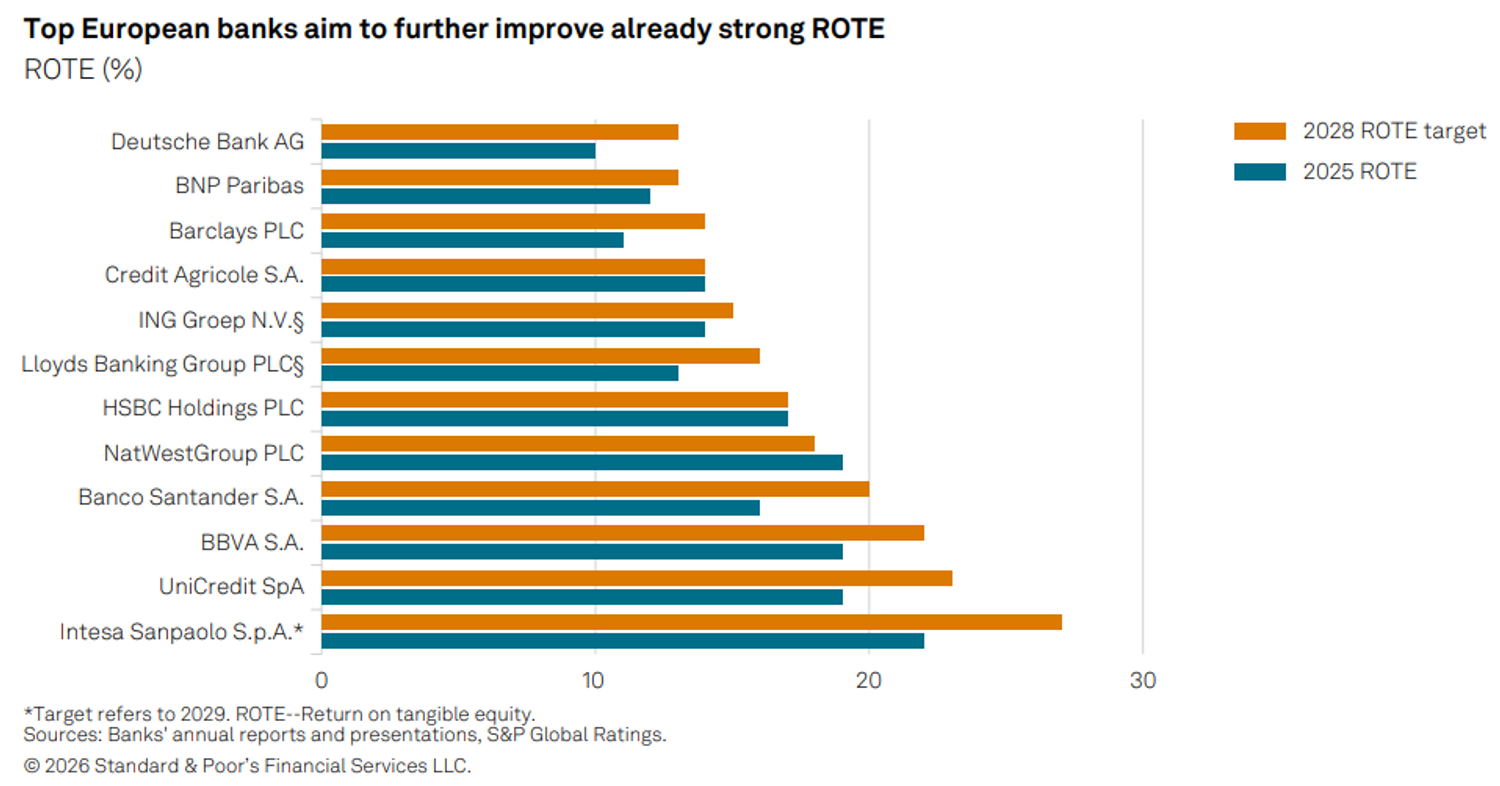

A sostenere il settore continua inoltre a essere la redditività. I principali gruppi bancari europei puntano infatti a migliorare ulteriormente il ROTE (Return on Tangible Equity), già oggi su livelli storicamente elevati. Tra gli istituti con gli obiettivi di redditività più ambiziosi figurano Intesa Sanpaolo, UniCredit, BBVA, Banco Santander, NatWest, HSBC, Lloyds, ING, Crédit Agricole, Barclays, BNP Paribas e Deutsche Bank, segnale che il comparto continua a beneficiare di fondamentali robusti nonostante il quadro macroeconomico meno favorevole. S&P ritiene quindi che la combinazione di capitale, redditività e liquidità rappresenti ancora un elemento di protezione sufficiente per affrontare l'attuale fase di rallentamento senza compromettere il merito creditizio del sistema bancario europeo.

Qualità del credito e redditività sotto osservazione

Se la solidità patrimoniale continua a rappresentare un punto di forza per il settore bancario europeo, l'evoluzione della qualità del credito sarà uno degli elementi più monitorati nella seconda metà del 2026. Secondo S&P, gli effetti dell'aumento dei costi energetici, della crescita più debole e del permanere di condizioni finanziarie restrittive emergeranno gradualmente, ma senza determinare un deterioramento sistemico del comparto bancario.

L'agenzia prevede infatti un incremento contenuto del costo del rischio, che dovrebbe mantenersi su livelli inferiori rispetto alle medie storiche. Le banche europee arrivano a questa fase con coperture elevate, portafogli generalmente più prudenti e una capacità di generare utili che permette di assorbire eventuali maggiori accantonamenti senza compromettere gli equilibri patrimoniali.

A fare la differenza sarà soprattutto la diversa esposizione geografica e settoriale dei singoli istituti. S&P evidenzia come gli impatti non saranno uniformi all'interno dell'Europa: gli istituti maggiormente esposti ai comparti energivori o ai settori più sensibili alla domanda globale potrebbero registrare un deterioramento della qualità degli attivi più marcato rispetto alle banche con una prevalenza di attività retail o mutui residenziali.

Parallelamente, la redditività continuerà a rappresentare il principale fattore di sostegno. Dopo due anni caratterizzati dall'aumento dei margini d'interesse, gli utili dovrebbero iniziare a normalizzarsi, ma senza subire una brusca inversione. Il livello ancora elevato dei tassi ufficiali continua infatti a sostenere il margine di interesse, mentre la disciplina sui costi e la crescita delle commissioni contribuiscono a preservare la capacità di generare profitti.

Secondo S&P, molti gruppi bancari europei continueranno inoltre a privilegiare una politica di distribuzione del capitale favorevole agli azionisti attraverso dividendi e programmi di riacquisto di azioni proprie, pur mantenendo livelli di capitale superiori ai requisiti regolamentari. Questa combinazione permette agli istituti di affrontare eventuali shock macroeconomici partendo da una posizione di forza.

L'agenzia sottolinea anche come la liquidità del sistema rimanga abbondante, nonostante il progressivo ritiro delle misure straordinarie introdotte dalla Banca centrale europea negli anni precedenti. La raccolta da clientela continua infatti a rappresentare la principale fonte di finanziamento delle banche, riducendo la dipendenza dai mercati all'ingrosso e contribuendo alla stabilità complessiva del settore.

Tecnologia rischio operativo e nuove sfide regolamentari

Accanto ai rischi macroeconomici, S&P richiama l'attenzione su una serie di vulnerabilità strutturali che continueranno a influenzare il settore bancario europeo nei prossimi mesi. La crescente digitalizzazione, l'intensificarsi delle minacce informatiche, la diffusione dell'intelligenza artificiale e il rafforzamento dei requisiti normativi stanno modificando in profondità il profilo di rischio degli istituti di credito.

Secondo S&P, gli investimenti in tecnologia rappresentano ormai una priorità strategica. Le banche sono chiamate ad accelerare la trasformazione digitale per migliorare efficienza operativa, qualità dei servizi e competitività, ma allo stesso tempo devono affrontare costi crescenti e nuove responsabilità nella gestione dei rischi operativi.

Uno dei principali elementi di attenzione riguarda la cybersicurezza. L'aumento degli attacchi informatici verso il settore finanziario impone investimenti continui nelle infrastrutture digitali e nei sistemi di protezione dei dati. La crescente interconnessione tra operatori finanziari, fornitori tecnologici e piattaforme cloud amplia infatti la superficie di rischio e rende ancora più importante la resilienza operativa.

Anche l'intelligenza artificiale viene indicata da S&P come un'opportunità destinata a trasformare il settore, pur richiedendo un'attenta gestione dei rischi. L'adozione di strumenti basati sull'AI potrà migliorare l'efficienza dei processi, rafforzare le attività di controllo e aumentare la produttività, ma comporta anche nuove sfide sul piano della governance, della qualità dei dati, della trasparenza degli algoritmi e della supervisione regolamentare.

Parallelamente prosegue l'evoluzione del quadro normativo europeo. L'implementazione di nuove regole sulla resilienza operativa digitale, insieme ai requisiti prudenziali e ai test climatici, richiederà ulteriori investimenti da parte degli istituti. S&P osserva che le grandi banche dispongono generalmente di risorse adeguate per affrontare questi cambiamenti, mentre gli operatori di dimensioni più contenute potrebbero risentire maggiormente dell'aumento dei costi di compliance.

L'agenzia evidenzia inoltre come la gestione del rischio climatico continui a guadagnare rilevanza nei modelli di business bancari. Le autorità di vigilanza chiedono infatti una crescente integrazione dei fattori ambientali nei processi di concessione del credito, nella gestione dei portafogli e nella pianificazione del capitale. Per S&P, questi cambiamenti non rappresentano un rischio immediato per la stabilità del settore, ma contribuiranno a ridefinire le strategie competitive delle banche europee nel medio e lungo periodo.

Geopolitica tassi e prospettive per il settore bancario

S&P guarda oltre lo scenario attuale e individua i principali fattori che determineranno l'evoluzione del settore bancario europeo nei prossimi trimestri. L'agenzia ritiene che l'equilibrio tra crescita economica, inflazione, politica monetaria e tensioni geopolitiche resterà il principale elemento in grado di influenzare sia la qualità del credito sia la redditività degli istituti.

Secondo S&P, lo scenario centrale continua a prevedere una graduale attenuazione delle tensioni geopolitiche e una progressiva normalizzazione dei mercati energetici. In questo contesto, le banche europee dovrebbero continuare a beneficiare di fondamentali solidi, pur operando in un ambiente caratterizzato da una crescita economica moderata e da un costo del denaro destinato a rimanere relativamente elevato.

L'agenzia sottolinea che i rischi rimangono orientati al ribasso. Un eventuale deterioramento del conflitto in Medio Oriente, nuove interruzioni delle forniture energetiche o un'accelerazione inattesa dell'inflazione potrebbero infatti modificare sensibilmente lo scenario di riferimento, aumentando le pressioni sia sulle famiglie sia sulle imprese e, di conseguenza, sulla qualità degli attivi bancari.

Anche il percorso delle banche centrali continuerà a essere determinante. Per S&P, un periodo più lungo di tassi elevati potrebbe sostenere i margini d'interesse, ma allo stesso tempo aumenterebbe il rischio di rallentamento dell'attività economica e di peggioramento della capacità di rimborso di alcune categorie di debitori. Al contrario, un allentamento più rapido della politica monetaria favorirebbe la crescita, ma ridurrebbe progressivamente uno dei principali fattori che hanno sostenuto gli utili bancari negli ultimi anni.

S&P conferma quindi che il sistema bancario europeo affronta la seconda metà del 2026 da una posizione di forza. Capitale, liquidità e redditività restano su livelli elevati e consentono agli istituti di assorbire eventuali shock senza compromettere la stabilità del settore. Allo stesso tempo, il contesto richiederà una gestione sempre più attenta dei rischi, poiché geopolitica, inflazione, evoluzione tecnologica e politiche monetarie continueranno a rappresentare le principali variabili in grado di influenzare il comparto bancario europeo.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!