Banche globali più forti nonostante le incertezze, la fotografia di S&P

Guerra in Medio Oriente, rivoluzione dell’intelligenza artificiale, crescita del credito privato e cambiamenti normativi negli Stati Uniti. Nonostante uno scenario globale sempre più complesso, le maggiori banche sistemiche del mondo continuano a mostrare solidità patrimoniale, redditività elevata e una notevole capacità di assorbire shock.

Indice dei contenuti

Solidità in un contesto sempre più incerto

Le grandi banche sistemiche globali si presentano al biennio 2026-2027 in condizioni complessivamente robuste. Come si legge in un report di S&P Global Ratings (S&P), le principali G-SIB (Global Systemically Important Banks), ovvero gli istituti finanziari più grandi e interconnessi al mondo considerati "troppo grandi per fallire", continueranno a registrare risultati stabili anche in presenza di rischi macroeconomici crescenti, mantenendo indicatori creditizi solidi e performance operative resilienti.

L’agenzia di rating evidenzia come il sistema finanziario stia affrontando contemporaneamente diversi fattori di pressione. Da un lato, le conseguenze della guerra in Medio Oriente continuano a influenzare i flussi energetici e commerciali globali; dall’altro, la diffusione dell’intelligenza artificiale sta modificando i modelli di business di numerose aziende, imponendo investimenti sempre più elevati e generando nuove aree di rischio per il credito.

Nonostante queste criticità, S&P ritiene che la diversificazione delle attività e la dimensione dei principali gruppi bancari rappresentino una protezione efficace contro gli shock economici, consentendo alle banche di preservare redditività e qualità del credito. Il report sottolinea inoltre che le migliori istituzioni del settore dovrebbero mantenere performance stabili, mentre molte altre potrebbero registrare ulteriori miglioramenti nei prossimi anni.

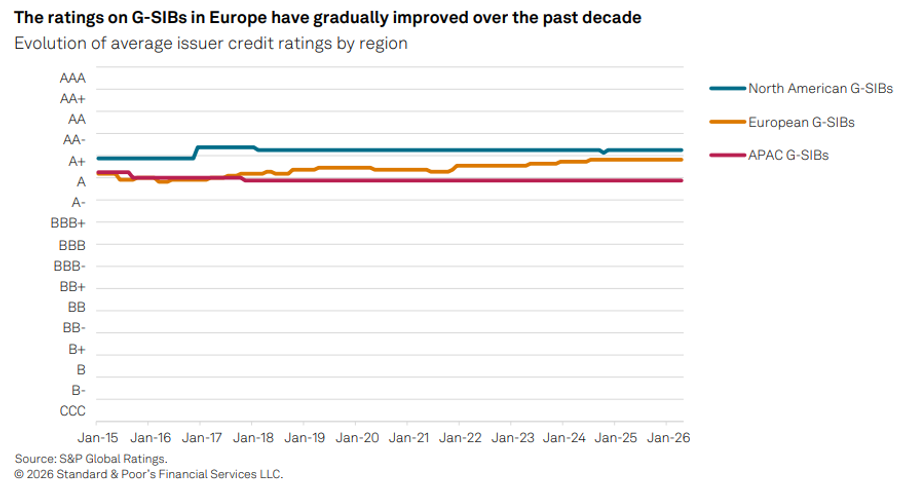

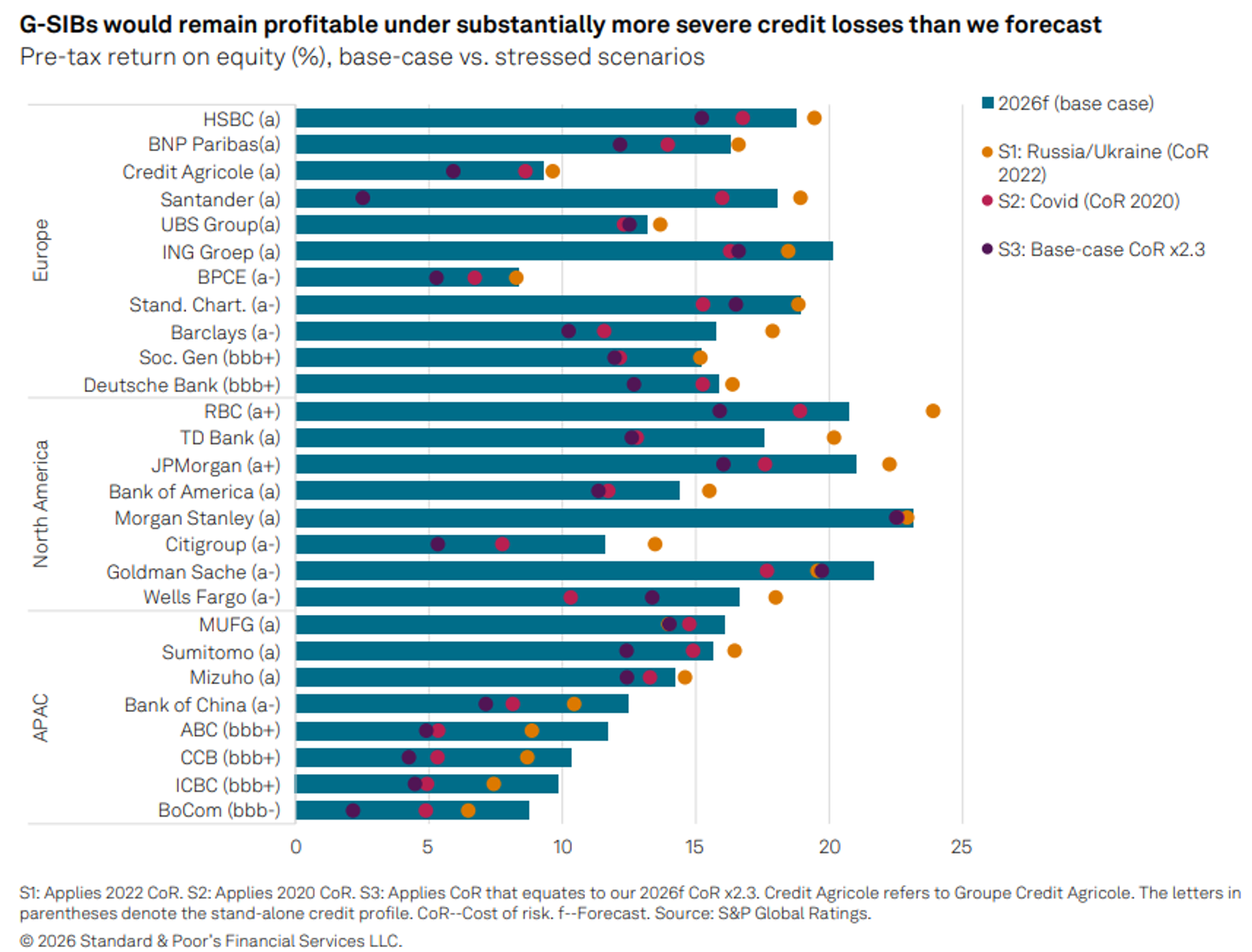

A livello di rating, la situazione appare largamente stabile. La maggioranza delle G-SIB presenta outlook stabili, mentre Deutsche Bank e HSBC sono tra i pochi istituti che beneficiano di prospettive positive. S&P segnala inoltre che il divario storico tra le grandi banche europee e quelle statunitensi si è progressivamente ridotto grazie all’aumento del capitale e della capacità di assorbimento delle perdite accumulata dagli istituti europei nell’ultimo decennio.

Guerra in Medio Oriente e resilienza del credito

Uno dei temi centrali analizzati da S&P riguarda gli effetti economici del conflitto in Medio Oriente. Le interruzioni nel traffico attraverso lo Stretto di Hormuz hanno generato pressioni inflazionistiche e un rallentamento della crescita globale, ma il quadro di base prevede un graduale miglioramento nella seconda metà dell’anno, pur con possibili nuove interruzioni episodiche.

L’impatto sulle banche è stato finora limitato. Alcuni gruppi con una maggiore esposizione ai flussi commerciali tra Medio Oriente e Asia, come HSBC e Standard Chartered, hanno incrementato gli accantonamenti prudenziali. HSBC ha contabilizzato circa 300 milioni di dollari di rettifiche aggiuntive, mentre Standard Chartered ha aggiunto circa 190 milioni di dollari per coprire scenari di persistenti tensioni energetiche e possibili downgrade sovrani.

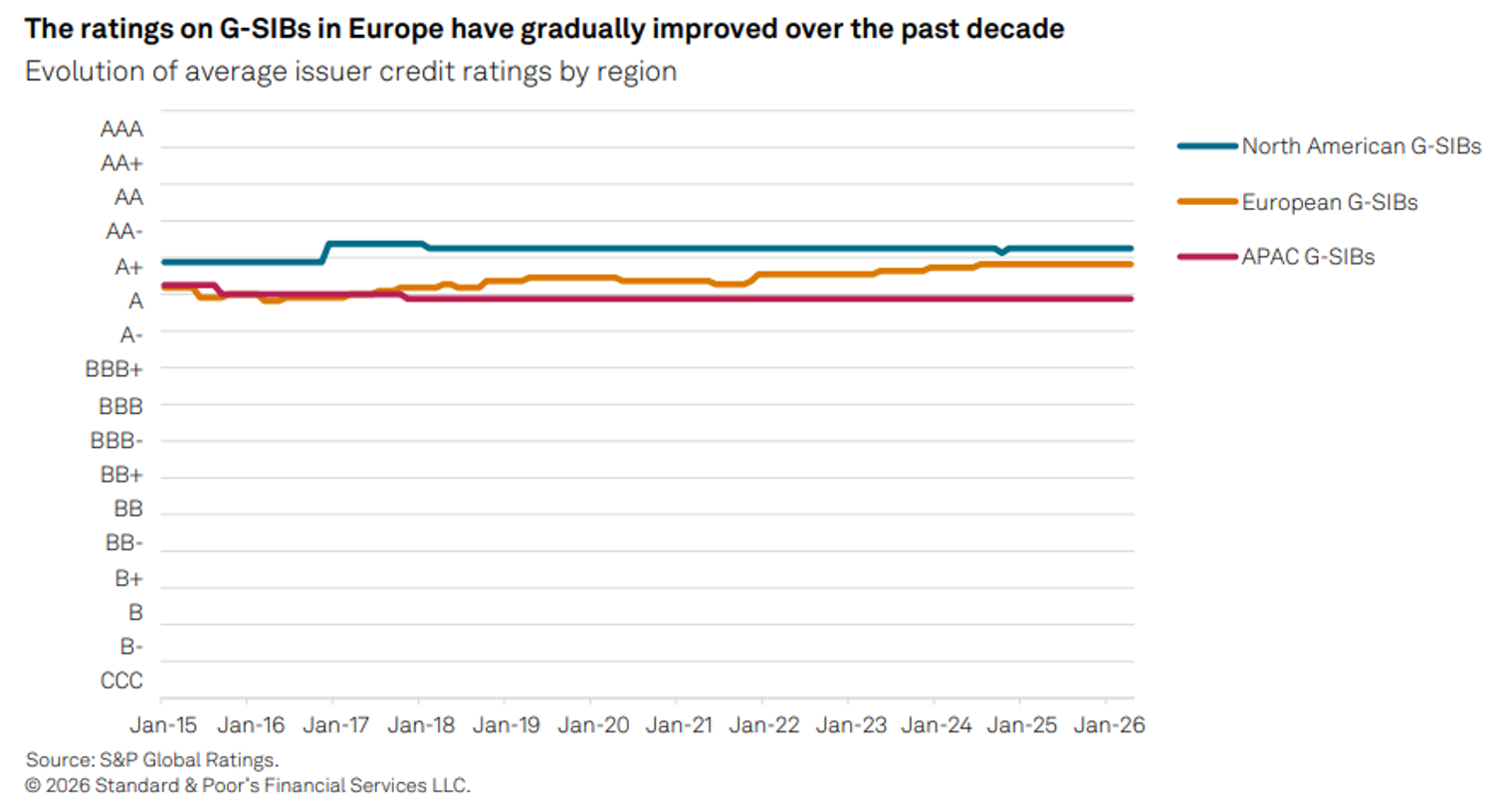

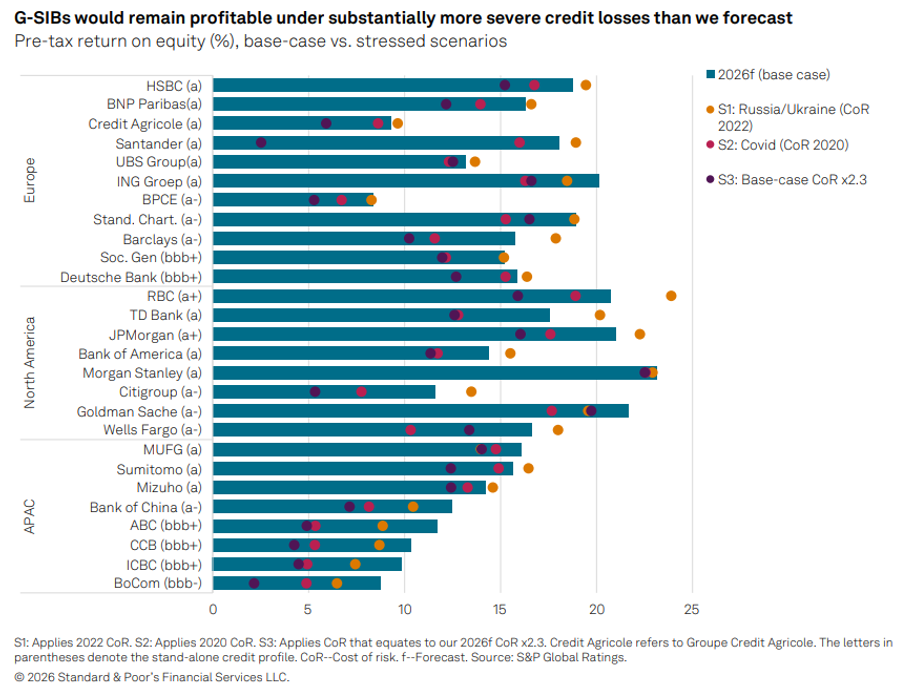

Secondo S&P, la forza delle G-SIB emerge soprattutto nella capacità di assorbire un forte deterioramento della qualità del credito. Le nuove rettifiche su crediti rappresentano mediamente circa il 15% del reddito operativo prima degli accantonamenti. Ciò significa che, in molti casi, i costi del credito dovrebbero aumentare di oltre sei volte rispetto alle previsioni di base prima che i profitti operativi diventino negativi.

L’agenzia di rating ha inoltre elaborato diversi scenari di stress, prendendo come riferimento la pandemia del 2020, l’invasione dell’Ucraina del 2022 e uno scenario ancora più severo caratterizzato da costi del rischio pari a 2,3 volte quelli previsti per il 2026. Anche in queste condizioni estreme, tutte le G-SIB monitorate continuerebbero a registrare rendimenti positivi sul capitale.

Credito privato e finanza di mercato sotto osservazione

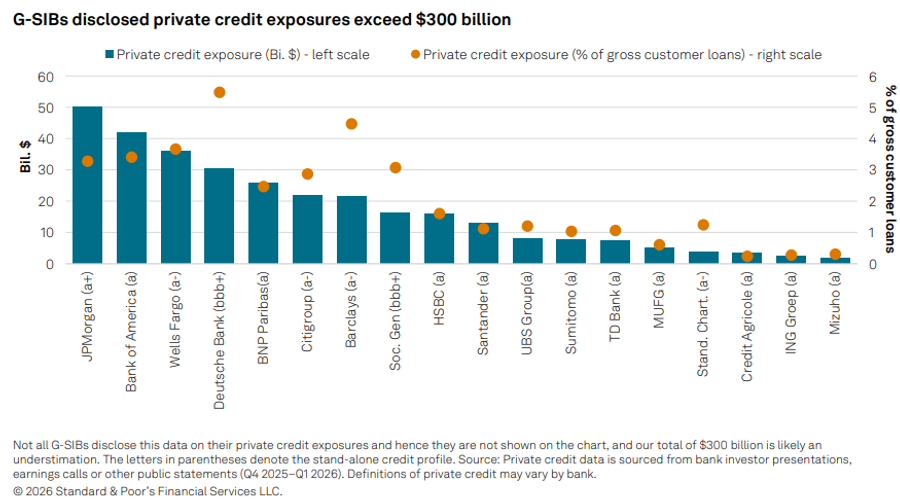

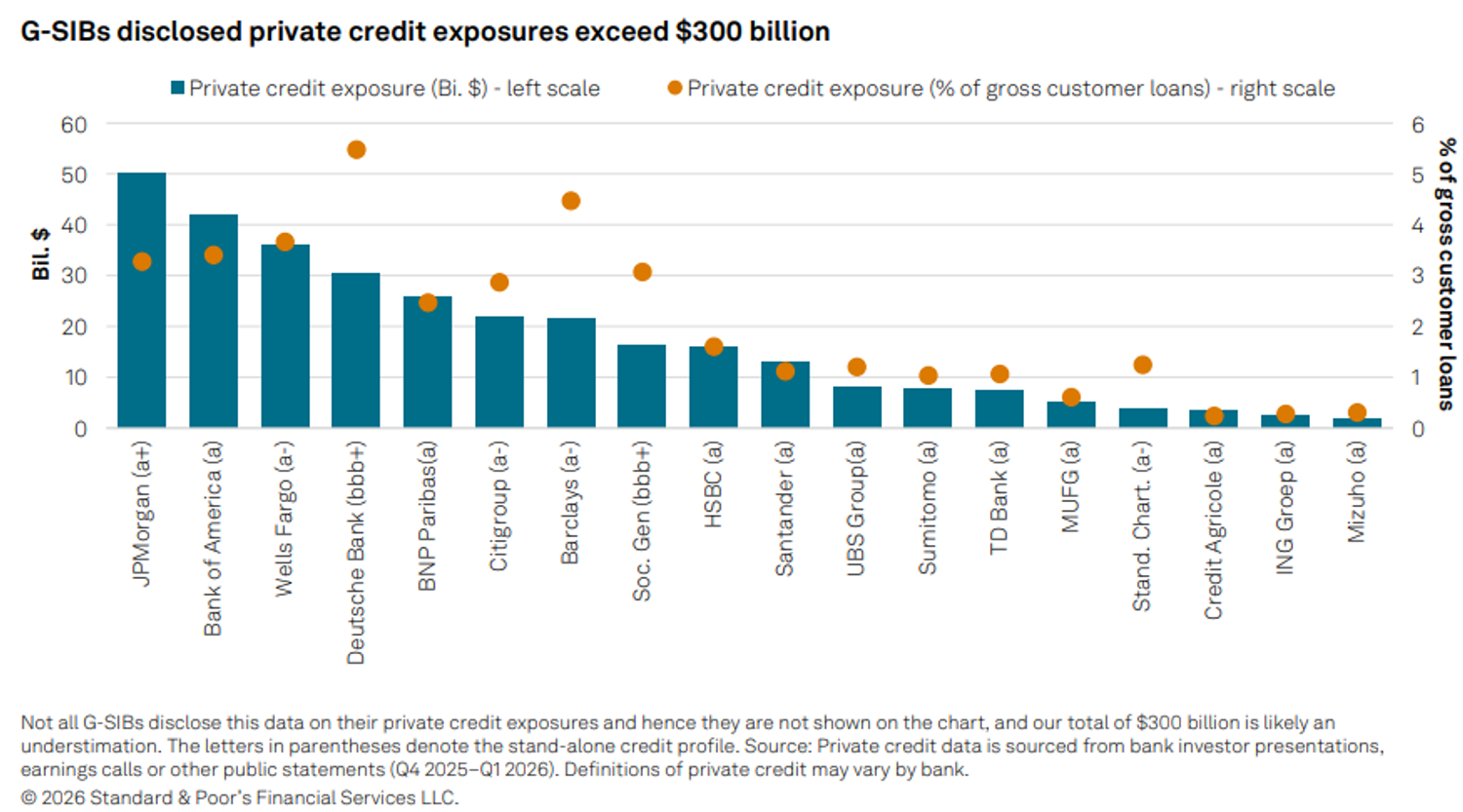

Un altro tema rilevante evidenziato da S&P riguarda la rapida espansione del credito privato. Le esposizioni dichiarate dalle principali banche globali verso fondi di private credit superano ormai i 300 miliardi di dollari, anche se l’agenzia di rating ritiene che il dato effettivo possa essere più elevato a causa delle differenze nei criteri di disclosure adottati dagli istituti.

Nonostante la crescita del settore, S&P considera queste esposizioni ancora contenute rispetto alla dimensione complessiva dei bilanci bancari. Nella maggior parte dei casi si tratta infatti di finanziamenti garantiti dagli asset dei fondi stessi e rappresentano soltanto una quota a una cifra percentuale dei prestiti complessivi.

L’attenzione degli investitori si è concentrata soprattutto sulle attività di market financing, una linea di business in forte crescita presso alcuni grandi gruppi internazionali. Secondo S&P, i ricavi derivanti da queste attività sono aumentati del 25% nel 2025, superando i 24 miliardi di dollari per le banche che forniscono dati dettagliati. Il segmento continua inoltre a espandersi anche nel 2026.

Le attività di finanziamento ai fondi hanno attirato un maggiore scrutinio dopo alcuni episodi problematici. HSBC ha registrato accantonamenti per circa 400 milioni di dollari collegati a un presunto caso di frode che ha coinvolto il lender britannico Market Financial Solutions, mentre Barclays ha contabilizzato rettifiche per 228 milioni di sterline su finanziamenti analoghi. Nonostante ciò, S&P continua a ritenere improbabile uno scenario di perdite diffuse grazie alle garanzie richieste dalle banche e alla forte diversificazione dei portafogli.

La rivoluzione normativa e la nuova corsa alla redditività

Sul fronte regolamentare, S&P osserva che gli Stati Uniti stanno vivendo il più importante processo di revisione delle regole bancarie dai tempi della crisi finanziaria globale. La modifica più significativa riguarda l’allentamento del requisito relativo al Supplementary Leverage Ratio, misura che ha già prodotto effetti tangibili sui bilanci delle principali banche americane.

La riforma consente una maggiore flessibilità nella gestione del capitale e potrebbe favorire una crescita più rapida dei bilanci o maggiori distribuzioni agli azionisti. Le autorità statunitensi stimano che l’insieme delle modifiche proposte possa ridurre i requisiti patrimoniali aggregati delle grandi banche di circa 60 miliardi di dollari.

In Europa, invece, prevale un approccio più prudente, mentre in Asia il quadro regolamentare si sta addirittura rafforzando. Le banche cinesi, in particolare, dovranno affrontare requisiti più severi sugli accantonamenti e una significativa espansione degli obblighi di trasparenza entro il 2028.

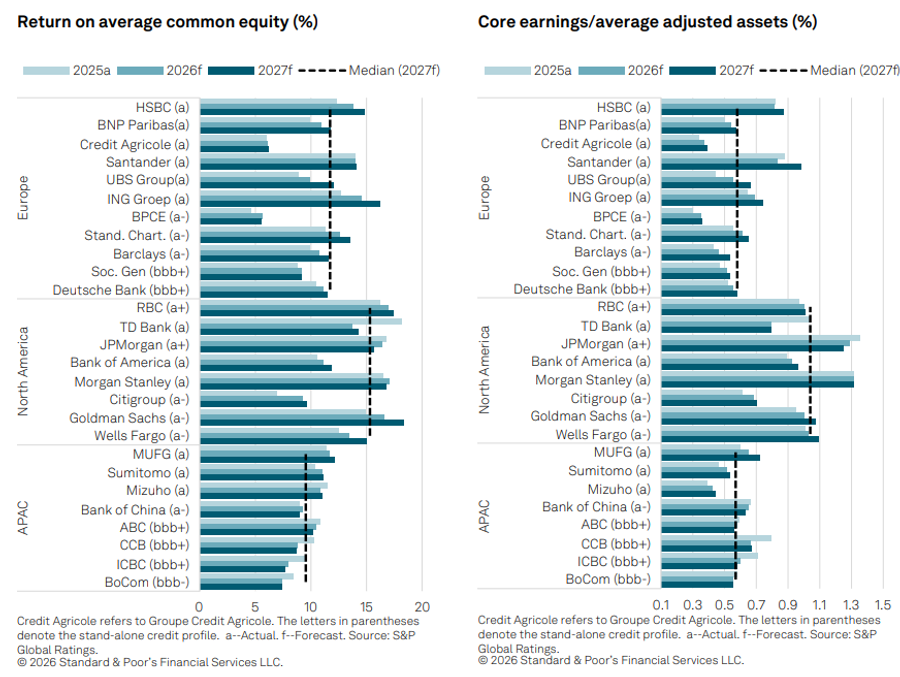

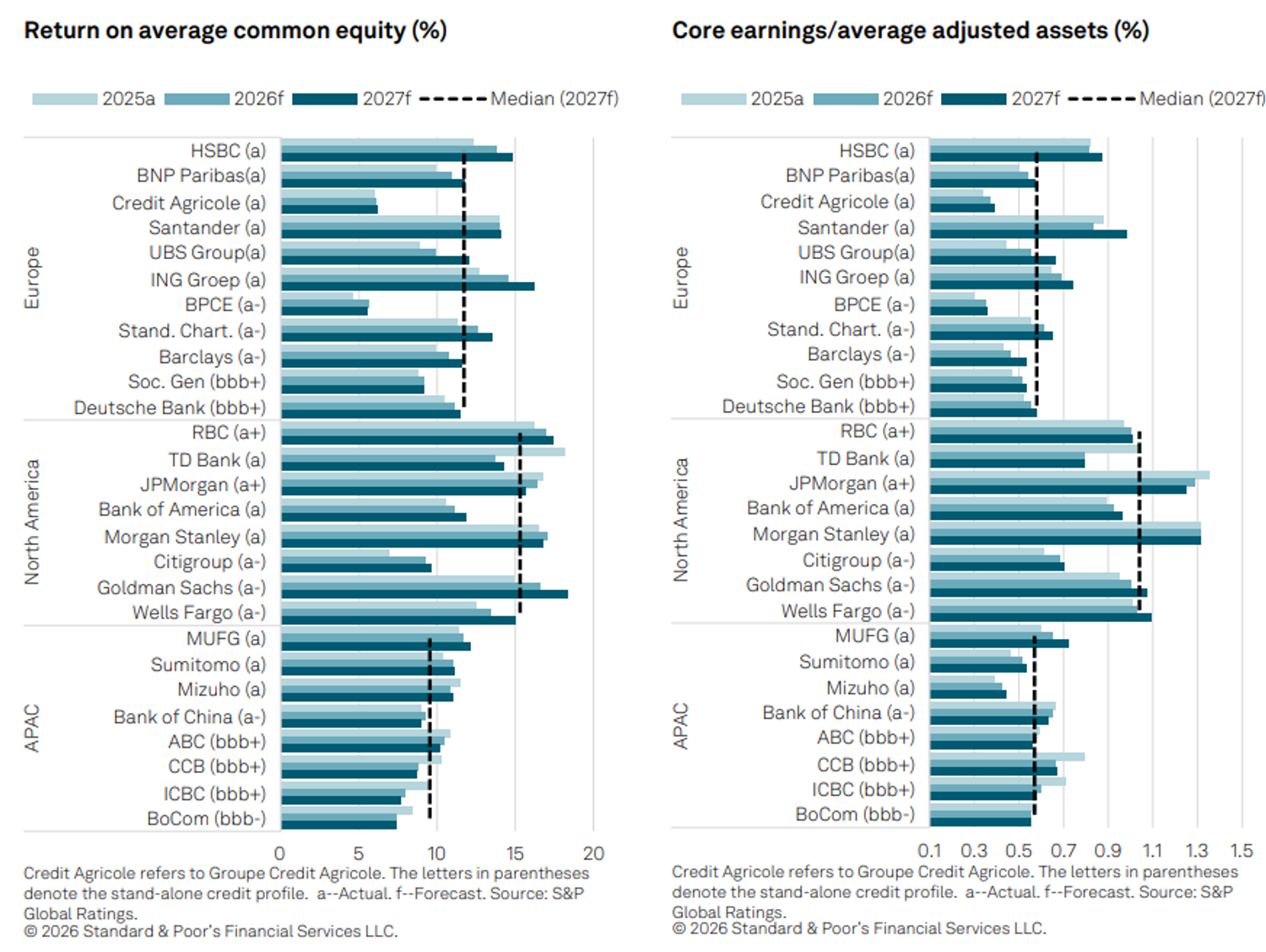

Parallelamente, S&P prevede che la redditività delle grandi banche rimarrà elevata. JPMorgan, Morgan Stanley, Goldman Sachs e Royal Bank of Canada continuano a rappresentare il punto di riferimento globale, con ritorni sul capitale superiori al 15%. Anche HSBC, Santander e ING dovrebbero mantenere livelli di performance particolarmente solidi.

L’agenzia di rating osserva inoltre che molti gruppi europei e giapponesi stanno beneficiando degli investimenti effettuati negli ultimi anni in ristrutturazioni, efficienza operativa e digitalizzazione. Negli Stati Uniti, invece, gli obiettivi di redditività restano più ambiziosi e riflettono l’aspettativa che una riduzione dei vincoli patrimoniali possa contribuire a migliorare ulteriormente i rendimenti.

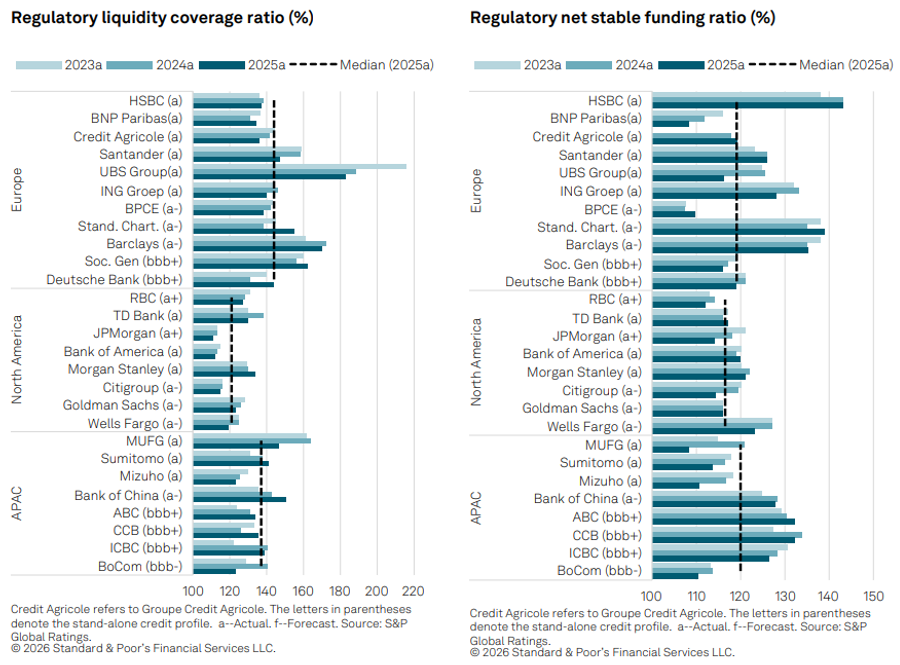

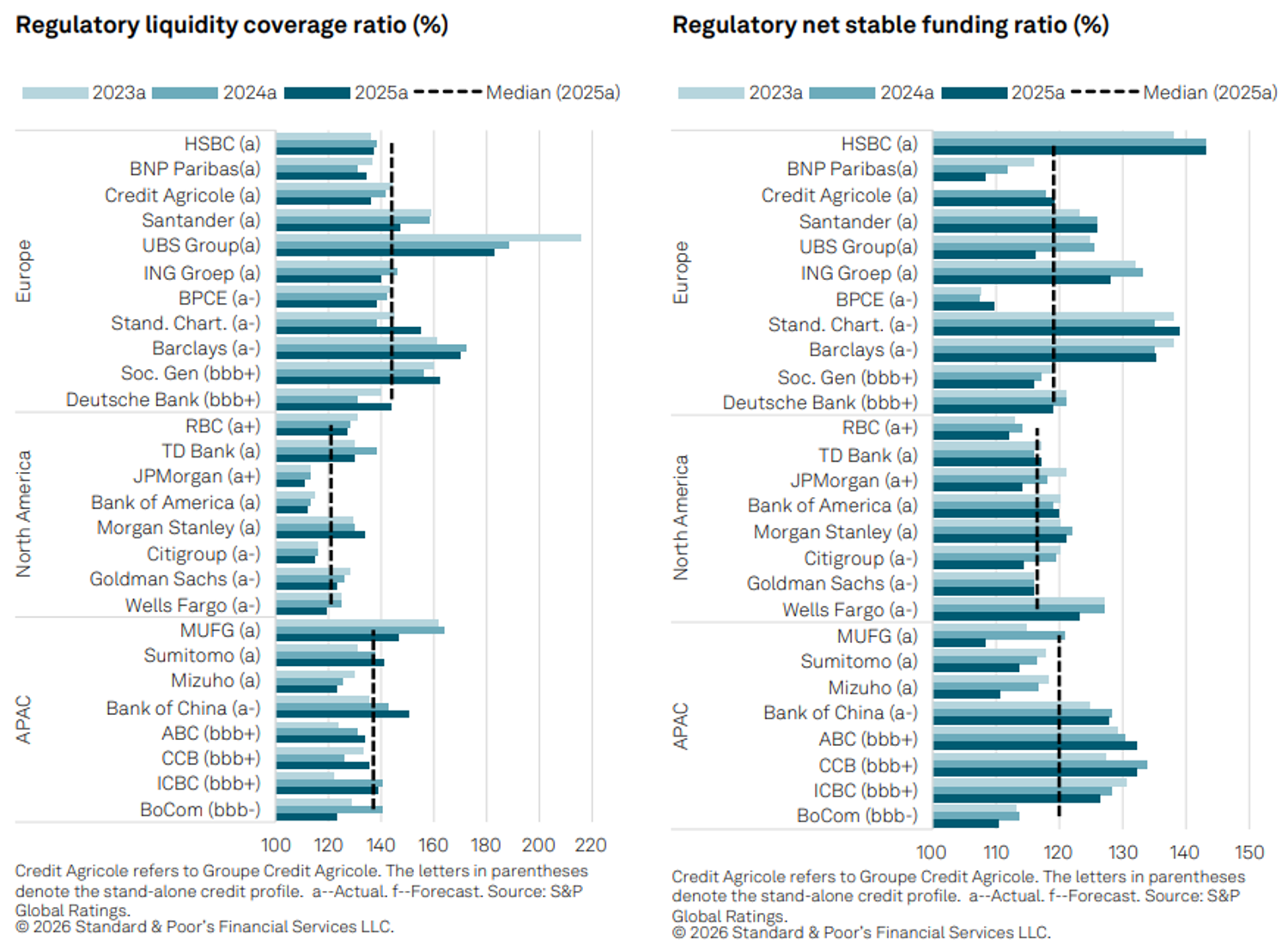

Efficienza capitale e liquidità restano punti di forza

Uno degli elementi più rassicuranti emersi dall’analisi di S&P riguarda la solidità strutturale dei principali gruppi bancari. Le riserve di capitale, la liquidità e la qualità della raccolta continuano a rappresentare punti di forza trasversali all’intero settore.

Sul piano dell’efficienza operativa, molte banche europee hanno progressivamente ridotto il divario rispetto ai concorrenti statunitensi. Dopo anni di tagli ai costi e crescita dei ricavi, i principali istituti del continente registrano ormai rapporti costi/ricavi vicini al 60%, livelli considerati competitivi nel confronto internazionale. Le eccezioni negative, come UBS e BPCE, dovrebbero comunque migliorare ulteriormente nel corso dell’anno.

Anche i margini di interesse dovrebbero mantenersi stabili nella maggior parte dei mercati sviluppati. S&P ritiene che eventuali pressioni inflazionistiche persistenti e tassi più elevati potrebbero addirittura offrire un ulteriore sostegno ai ricavi bancari. Le banche giapponesi, in particolare, dovrebbero beneficiare della graduale normalizzazione della politica monetaria e di una domanda di credito ancora robusta da parte delle grandi imprese.

Il messaggio del report di S&P è chiaro: nonostante le numerose incognite che caratterizzano il quadro macroeconomico globale, le grandi banche sistemiche entrano nella seconda metà del decennio con livelli di capitale, liquidità e redditività che consentono di affrontare anche scenari particolarmente avversi.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!