Banche italiane verso una nuova stagione di fusioni e acquisizioni

Il risiko bancario italiano entra in una nuova fase. Le recenti mosse che coinvolgono Banca MPS confermano l’accelerazione del processo di consolidamento del settore, destinato a ridisegnare gli equilibri del credito nazionale. Dietro le operazioni in corso si nasconde una sfida più ampia: costruire gruppi più grandi, efficienti e competitivi in un contesto caratterizzato da crescita limitata, trasformazione digitale e pressione sui margini.

Indice dei contenuti

Il risiko bancario entra nel vivo

Il sistema bancario italiano si trova alle soglie di una nuova stagione di fusioni e acquisizioni (M&A). Come si legge in un report di S&P Global Ratings (S&P), gli ultimi sviluppi confermano come il consolidamento del settore non rappresenti più una semplice possibilità, ma una traiettoria destinata a caratterizzare il mercato nei prossimi anni.

L’evento che ha riacceso l’attenzione degli investitori è stato il doppio interesse manifestato nei confronti di Banca Monte dei Paschi di Siena (Banca MPS). L’8 giugno 2026 Intesa Sanpaolo ha annunciato un’offerta pubblica di acquisto sul 100% del capitale di MPS, mentre il giorno precedente Banco BPM aveva proposto l’avvio di un dialogo per una possibile fusione amichevole tra i due istituti.

L’offerta di Intesa Sanpaolo valuta MPS circa 30 miliardi di euro. Il prezzo proposto è pari a circa 10,1 euro per azione, di cui un euro in contanti e la parte restante attraverso uno scambio azionario. L’operazione incorpora un premio di circa il 12,5% rispetto alla capitalizzazione di mercato dell’istituto senese.

Il piano prevede inoltre una successiva cessione di circa il 50% delle filiali di MPS a Unipol. La compagnia assicurativa, che rappresenta il principale azionista di BPER Banca con una partecipazione vicina al 30% considerando anche i derivati, trasferirebbe poi le 635 filiali e le relative attività a BPER. In presenza delle necessarie autorizzazioni regolamentari, incluse quelle dell’Antitrust italiano, S&P ritiene probabile il completamento dell’offerta entro la fine del 2026.

La proposta avanzata da Banco BPM segue invece una logica differente. L’istituto punta a una cosiddetta “fusione tra pari” con MPS, operazione che darebbe vita al secondo gruppo bancario italiano per dimensioni. Secondo le stime della banca, l’integrazione potrebbe generare sinergie ante imposte pari a circa 1,1 miliardi di euro.

S&P sottolinea però come il percorso sia complesso. La normativa italiana prevede infatti che, una volta avviata l’offerta pubblica di Intesa, MPS sia soggetta alla cosiddetta passivity rule, che richiede l’approvazione degli azionisti per avviare eventuali trattative alternative con Banco BPM.

Il consolidamento accelera e cambia il volto del settore

Gli eventi delle ultime settimane, si legge nel report di S&P, sono perfettamente coerenti con una tendenza che si è progressivamente rafforzata negli ultimi anni: il consolidamento del sistema bancario italiano.

L’agenzia di rating evidenzia come le opportunità di crescita organica siano diventate più limitate in un mercato ancora caratterizzato dalla presenza di numerosi operatori di piccole e medie dimensioni. In questo contesto, gli M&A rappresentano uno strumento fondamentale per migliorare le economie di scala, aumentare l’efficienza operativa e rafforzare la competitività.

Il fenomeno non è nuovo, ma ha registrato una significativa accelerazione a partire dal 2025. Secondo S&P, il processo potrebbe portare nel tempo alla nascita di un sistema composto da un numero ridotto di grandi gruppi nazionali affiancati da alcuni operatori più specializzati e agili.

Il percorso, però, non è scontato. L’evoluzione del risiko dipenderà da molteplici fattori, tra cui la struttura degli azionisti, gli obiettivi strategici delle singole banche e il ruolo svolto dalle autorità di vigilanza e dal governo.

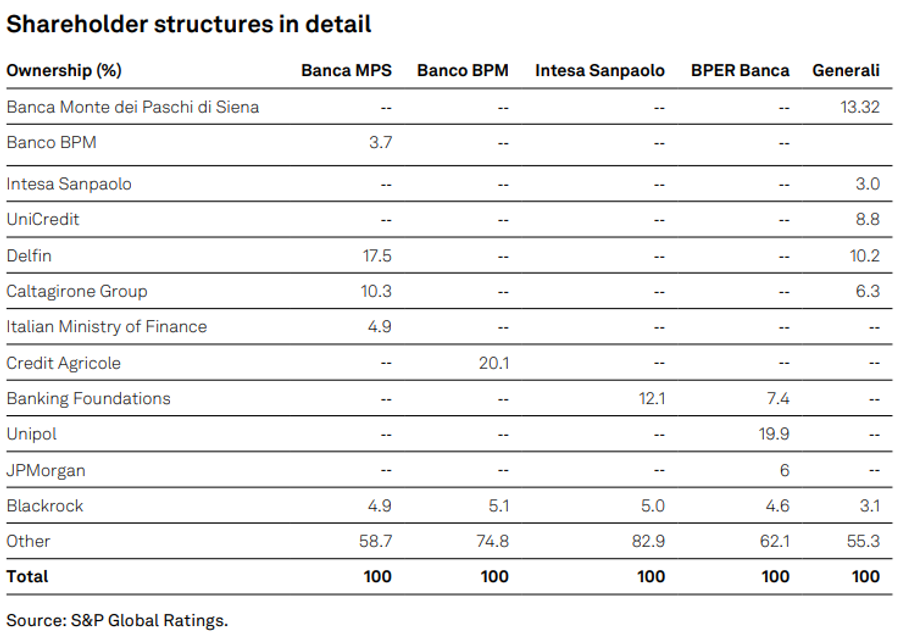

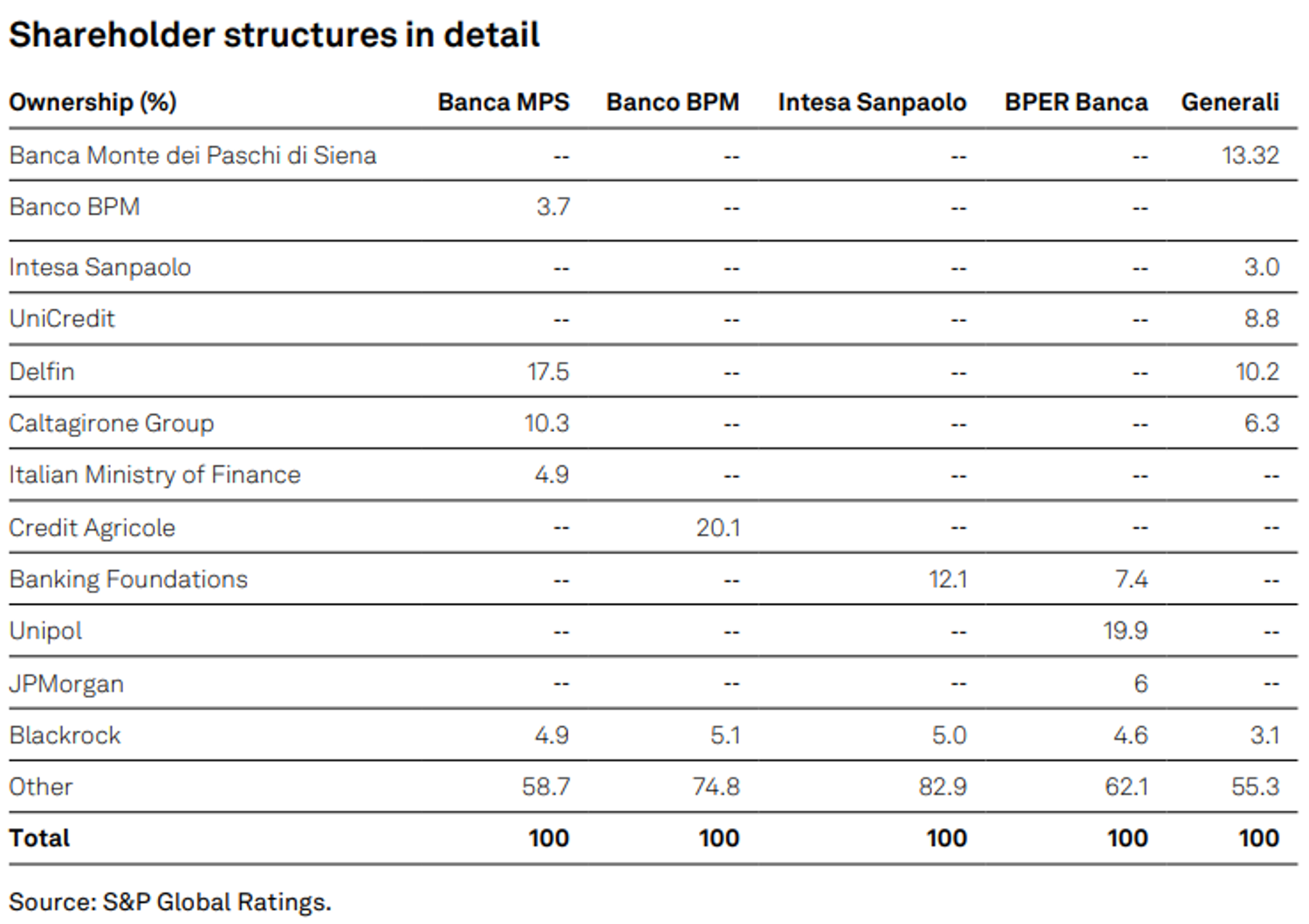

Particolarmente significativa è la complessa rete di partecipazioni azionarie evidenziata nella tabella sottostante. La mappa degli azionisti mostra infatti una fitta interconnessione tra i principali protagonisti del settore.

Tra gli azionisti più influenti figurano Delfin, con una quota del 17,5% in Monte dei Paschi e del 10,2% in Generali, il Gruppo Caltagirone, presente sia in MPS sia nel Leone di Trieste, Credit Agricole con il 20,1% di Banco BPM e Unipol, primo azionista di BPER con una quota vicina al 20%.

Anche la presenza di grandi investitori istituzionali internazionali, come BlackRock e JPMorgan, contribuisce a rendere particolarmente articolato il quadro proprietario del settore bancario italiano.

Questa complessità, spiega S&P, rende ogni operazione di consolidamento non soltanto una questione industriale e finanziaria, ma anche una sfida che coinvolge equilibri azionari e interessi strategici spesso differenti.

La ricerca della scala diventa una necessità strategica

Per comprendere le ragioni profonde che stanno alimentando il consolidamento occorre guardare oltre le operazioni in corso. Come precisa S&P, la spinta verso dimensioni maggiori nasce dalla necessità delle banche di prepararsi alle sfide future.

Nonostante gli ottimi risultati registrati negli ultimi anni, gli istituti italiani sono chiamati a investire sempre di più in innovazione tecnologica, digitalizzazione e rafforzamento dei sistemi di gestione del rischio.

La competizione richiede inoltre investimenti crescenti nelle reti distributive e nella capacità di offrire una gamma sempre più ampia di prodotti e servizi ai clienti.

In questo contesto, le operazioni di acquisizione consentono di ottenere rapidamente dimensioni adeguate per sostenere tali investimenti e migliorare l’efficienza operativa.

S&P sottolinea come le recenti operazioni concluse nel settore abbiano dimostrato che le sinergie di costo possono essere molto rilevanti, mentre i rischi di integrazione si sono progressivamente ridotti.

Molti istituti italiani hanno infatti maturato una significativa esperienza nell’assorbimento di banche acquisite, riuscendo a completare i processi di integrazione in tempi relativamente brevi e senza particolari discontinuità operative.

Questa capacità, secondo S&P, rappresenta oggi uno degli elementi che rendono il consolidamento più credibile rispetto al passato e contribuisce ad alimentare l’interesse del mercato verso nuove operazioni.

La ricerca della scala dimensionale non riguarda quindi soltanto l’aumento delle quote di mercato, ma anche la possibilità di affrontare in modo più efficace un contesto competitivo caratterizzato da trasformazioni tecnologiche sempre più rapide e da requisiti regolamentari in continua evoluzione.

Le implicazioni per Intesa, Banco BPM e BPER

Le operazioni attualmente sul tavolo potrebbero modificare in modo significativo gli equilibri del settore bancario italiano.

Nel caso di successo dell’offerta su MPS, S&P ritiene che Intesa Sanpaolo rafforzerebbe ulteriormente la propria leadership sul mercato nazionale.

L’operazione consentirebbe al gruppo di consolidare il proprio vantaggio competitivo, potenziare le attività di corporate e investment banking grazie alle competenze di Mediobanca, rafforzare la presenza nel credito al consumo e valorizzare la partecipazione detenuta da Mediobanca in Assicurazioni Generali, pari a circa 600 milioni di euro alla fine del 2025. Le sinergie di costo stimate raggiungerebbero circa 1,5 miliardi di euro all’anno prima delle imposte.

Dal punto di vista patrimoniale, S&P prevede che il coefficiente RAC di Intesa rimanga comodamente sopra l’8% nel 2028, beneficiando della forte capacità di generazione degli utili e della consolidata politica di distribuzione agli azionisti.

Per BPER, l’acquisizione delle attività che verrebbero cedute da MPS rappresenterebbe un ulteriore passo nella strategia di crescita per linee esterne già perseguita negli ultimi anni attraverso l’integrazione di parte di UBI Banca, Carige e più recentemente Banca Popolare di Sondrio.

Secondo S&P, l’operazione trasformerebbe BPER nel secondo gruppo bancario italiano per dimensioni. La partecipazione di Unipol potrebbe salire fino al 40%, mentre l’impatto sul capitale verrebbe considerato gestibile, con un coefficiente RAC stimato stabilmente sopra il 9%.

Anche la fusione tra Banco BPM e MPS viene giudicata industrialmente coerente da S&P. Le due realtà presentano infatti una forte complementarità geografica e commerciale, che potrebbe tradursi in importanti sinergie operative. L’integrazione consentirebbe di ampliare l’offerta di prodotti, sfruttare una rete distributiva più estesa e migliorare l’efficienza complessiva del gruppo risultante.

S&P riconosce che l’operazione avrebbe il potenziale per rafforzare sensibilmente il posizionamento competitivo di Banco BPM, riducendo almeno in parte il divario che oggi separa il gruppo dai leader del mercato.

L’agenzia di rating sottolinea però che la piena realizzazione dei benefici richiederebbe tempo e dipenderebbe dalla capacità di eseguire correttamente l’integrazione.

In ogni caso, conclude S&P, il consolidamento del settore bancario italiano è destinato a proseguire. Le operazioni oggi in discussione potrebbero rappresentare soltanto l’inizio di una nuova fase del risiko nazionale e non è escluso che nei prossimi mesi emergano ulteriori operazioni straordinarie in grado di ridefinire ancora una volta la mappa del credito italiano.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!