Cinquantamila punti, il ritorno di Piazza Affari sul tetto della sua storia

Piazza Affari torna a sfiorare quota 50.000 punti dopo oltre ventisei anni, ma il mercato italiano che oggi corre verso i massimi storici non ha più nulla a che vedere con quello della bolla telecom del 2000. Dalle banche all’energia, passando per infrastrutture, difesa e industria, il Ftse Mib racconta una trasformazione profonda dell’economia quotata italiana. Dietro il record non c’è soltanto un numero simbolico, ma il ritorno di un mercato completamente diverso, costruito su nuovi equilibri finanziari e industriali.

Indice dei contenuti

- 1. Marzo 2000, quando la Borsa italiana viveva nella bolla telecom

- 2. Il mercato italiano ha cambiato completamente volto

- 3. Da Mib30 a Ftse Mib: tre indici, una sola storia

- 4. Chi comandava allora e chi domina oggi

- 5. Il record è reale ma non va letto in modo superficiale

- 6. Ventisei anni per tornare dove tutto era iniziato

Cinquantamila punti. Per ventisei anni è sembrato un numero appartenente a un’altra epoca, quasi un reperto della grande euforia di fine millennio. Oggi invece è di nuovo davanti agli occhi del mercato. Il Ftse Mib ha chiuso ieri a 50.050,26 punti e dista appena 59 punti dal massimo storico assoluto di 50.109 registrato il 6 marzo 2000, quando il principale indice italiano si chiamava ancora Mib30.

Sono passati ventisei anni, due mesi e qualche giorno. Come si legge nel commento di Gabriel Debach, market analyst di eToro, In mezzo ci sono state la bolla dot-com, il crollo delle telecomunicazioni, l’11 settembre, la crisi finanziaria globale, il collasso del debito sovrano europeo, una pandemia, il ritorno dell’inflazione, il rialzo dei tassi più aggressivo degli ultimi decenni. Eppure, oggi Piazza Affari è di nuovo lì, a pochi passi dal punto più alto della propria storia.

Ma fermarsi al numero sarebbe il modo peggiore per leggere questo record.

Perché, spiega Debach, l’indice che oggi si avvicina ai massimi storici non è lo stesso indice del 2000. Non lo è nella composizione, non lo è nella struttura, non lo è nella filosofia industriale sottostante. In ventisei anni Piazza Affari ha cambiato nome tre volte, ha quasi completamente sostituito i propri protagonisti e soprattutto ha cambiato il DNA economico che la sostiene.

Il record che il mercato sta inseguendo non è la rivincita delle stesse aziende. Secondo Debach, è il punto di arrivo di una trasformazione radicale dell’economia italiana quotata.

Marzo 2000, quando la Borsa italiana viveva nella bolla telecom

Per capire davvero il significato di questo ritorno bisogna tornare al marzo del 2000. Il 6 marzo di quell’anno, racconta Debach, il Mib30 raggiungeva 50.109 punti nel pieno dell’euforia globale per internet e per la cosiddetta new economy. Il mercato era convinto che il digitale avesse abolito le vecchie regole della redditività, dei multipli e persino della gravità economica. Le società telecom e tecnologiche venivano valutate su aspettative quasi infinite. In Italia il cuore di quella bolla aveva un nome preciso: telecomunicazioni.

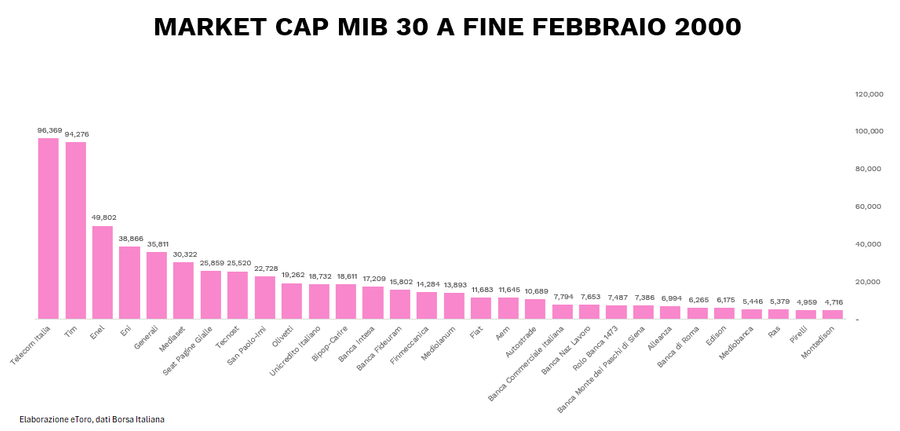

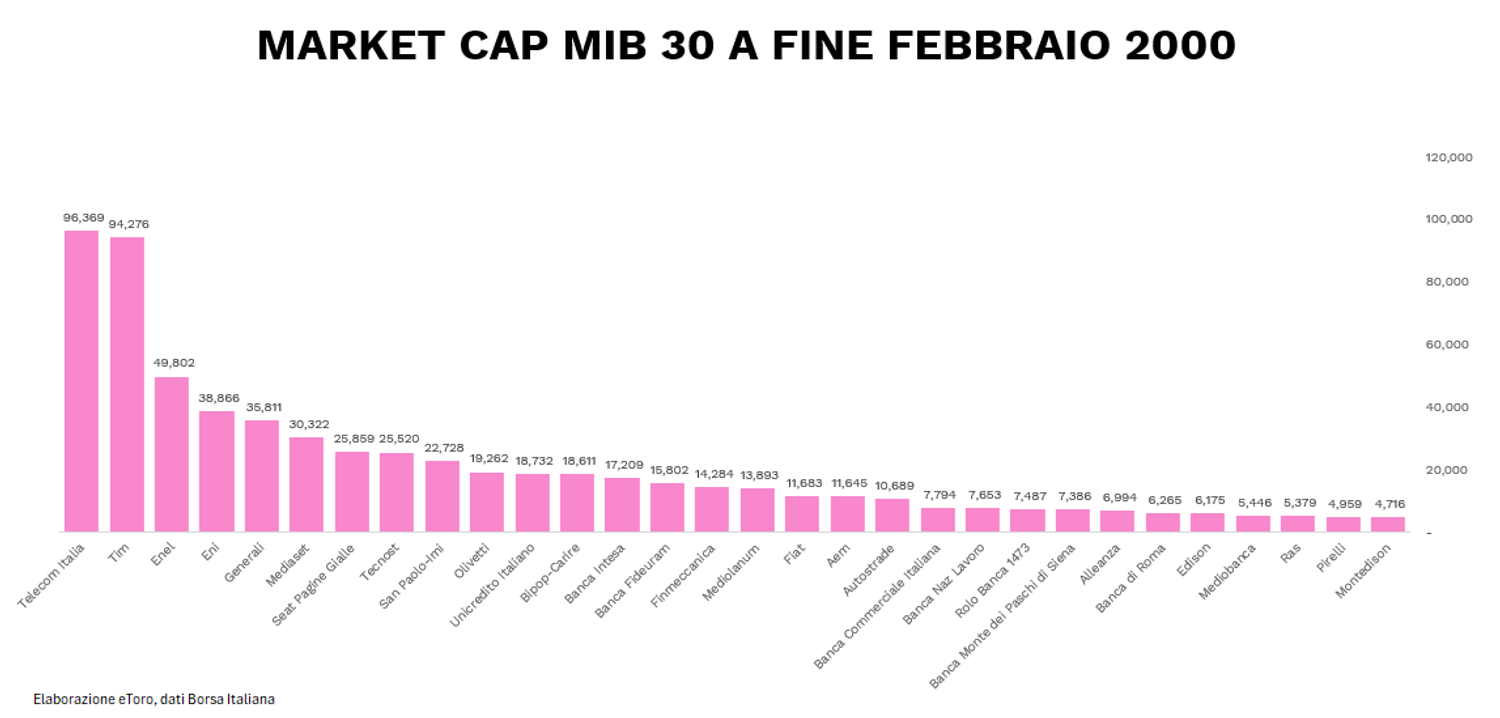

A fine febbraio 2000, ricorda Debach, Telecom Italia capitalizzava circa 96 miliardi di euro. TIM seguiva con altri 94 miliardi. Insieme rappresentavano circa il 30% dell’intera capitalizzazione del principale listino italiano. Attorno a loro ruotava un ecosistema che oggi sembra appartenere a un’altra era finanziaria: Seat Pagine Gialle valeva quasi 25 miliardi, Tecnost altri 25, Olivetti circa 19.

Nel complesso, evidenzia Debach, il settore telecomunicazioni pesava circa il 33% dell’intera capitalizzazione dell’indice. Il settore tecnologico aggiungeva un ulteriore 6,98%. Significa che quasi il 41% del listino italiano era concentrato in società telecom e tech.

Le banche, che oggi dominano il Ftse Mib, avevano allora un peso marginale rispetto alle telecom. A fine febbraio 2000 il comparto bancario rappresentava circa il 17,75% dell’indice. San Paolo-Imi, con circa 22 miliardi di capitalizzazione, guidava il settore davanti a Unicredito Italiano, Bipop-Carire e Banca Intesa.

L’Italia quotata del 2000 era dunque profondamente diversa da quella attuale. Telecomunicazioni e tecnologia guidavano il mercato. Industria, energia e utilities avevano un peso molto inferiore rispetto a oggi. La finanza italiana era ancora lontana dalla centralità che avrebbe assunto nei due decenni successivi.

Poi arrivò il crollo. Quando la bolla esplose, racconta Debach, la discesa fu brutale. Nel 2001 il Mib30 perse il 26,2%. Nel 2002 un ulteriore 27%. In pochi trimestri la capitalizzazione complessiva della Borsa italiana si dimezzò.

Molti dei campioni del listino di allora entrarono in una spirale da cui non sarebbero mai più usciti. Le valutazioni costruite sulle aspettative si scontrarono con bilanci fragili, debiti enormi e modelli di business incapaci di reggere il nuovo contesto competitivo.

Il massimo raggiunto a febbraio 2000 dalla capitalizzazione complessiva di Borsa Italiana, circa 871 miliardi di euro, divenne improvvisamente il simbolo di un eccesso irripetibile. Da lì, sottolinea Debach, iniziò una delle più lunghe traversate del deserto mai vissute da un grande mercato occidentale.

Nel 2008 Piazza Affari riuscì brevemente a riportarsi verso area 40.000 punti, ma il fallimento di Lehman Brothers e la crisi finanziaria globale cancellarono rapidamente il recupero. Tra il 2008 e il 2009 il mercato italiano tornò in area 12.000-14.000 punti.

Pochi anni più tardi arrivò un secondo trauma. La crisi del debito sovrano europeo del 2011-2012, accompagnata dall’esplosione dello spread BTP-Bund, riportò ancora una volta il listino vicino ai minimi.

Negli anni successivi, racconta Debach, il recupero fu lento e discontinuo. Le politiche ultra-espansive della Bce, i programmi Ltro e il quantitative easing permisero all’indice di tornare gradualmente verso quota 24.000-25.000 punti tra il 2015 e il 2018.

Poi il 2020. La pandemia provocò il peggior crollo giornaliero della storia recente di Piazza Affari. Il 12 marzo 2020 il Ftse Mib perse il 16,9% in una sola seduta. Eppure, precisa Debach, proprio da quel trauma iniziò la fase che avrebbe riportato l’indice vicino ai propri massimi storici.

Tra il 2021 e il 2023 il mercato italiano beneficiò della riapertura post-pandemica, della ripresa degli utili e soprattutto del ritorno dei tassi d’interesse positivi. Nel dicembre 2023 il Ftse Mib superò per la prima volta dal 2008 la soglia dei 30.000 punti. Tra il 2024 e il 2025 Piazza Affari è diventata uno dei migliori mercati europei, sostenuta soprattutto dalla forza del settore bancario. Il 2 gennaio 2026, nella prima seduta dell’anno, il Ftse Mib ha toccato 45.100 punti, il livello più alto degli ultimi venticinque anni. Da lì, rimarca Debach, il ritorno verso il record storico è diventato improvvisamente concreto.

Il mercato italiano ha cambiato completamente volto

L’aspetto più interessante di questo ritorno ai massimi non è tanto il livello dell’indice quanto la sua composizione. Nel 2000 il vertice del listino era dominato da Telecom Italia, TIM ed Enel. Le telecomunicazioni rappresentavano quasi un terzo del mercato.

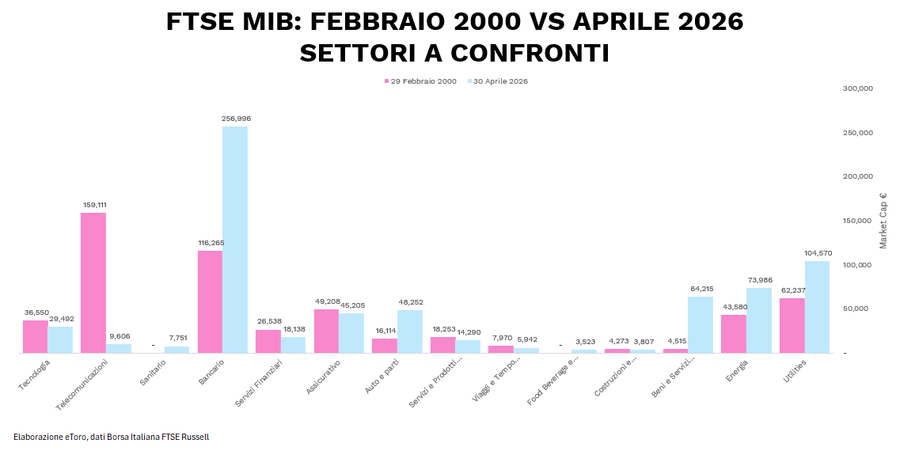

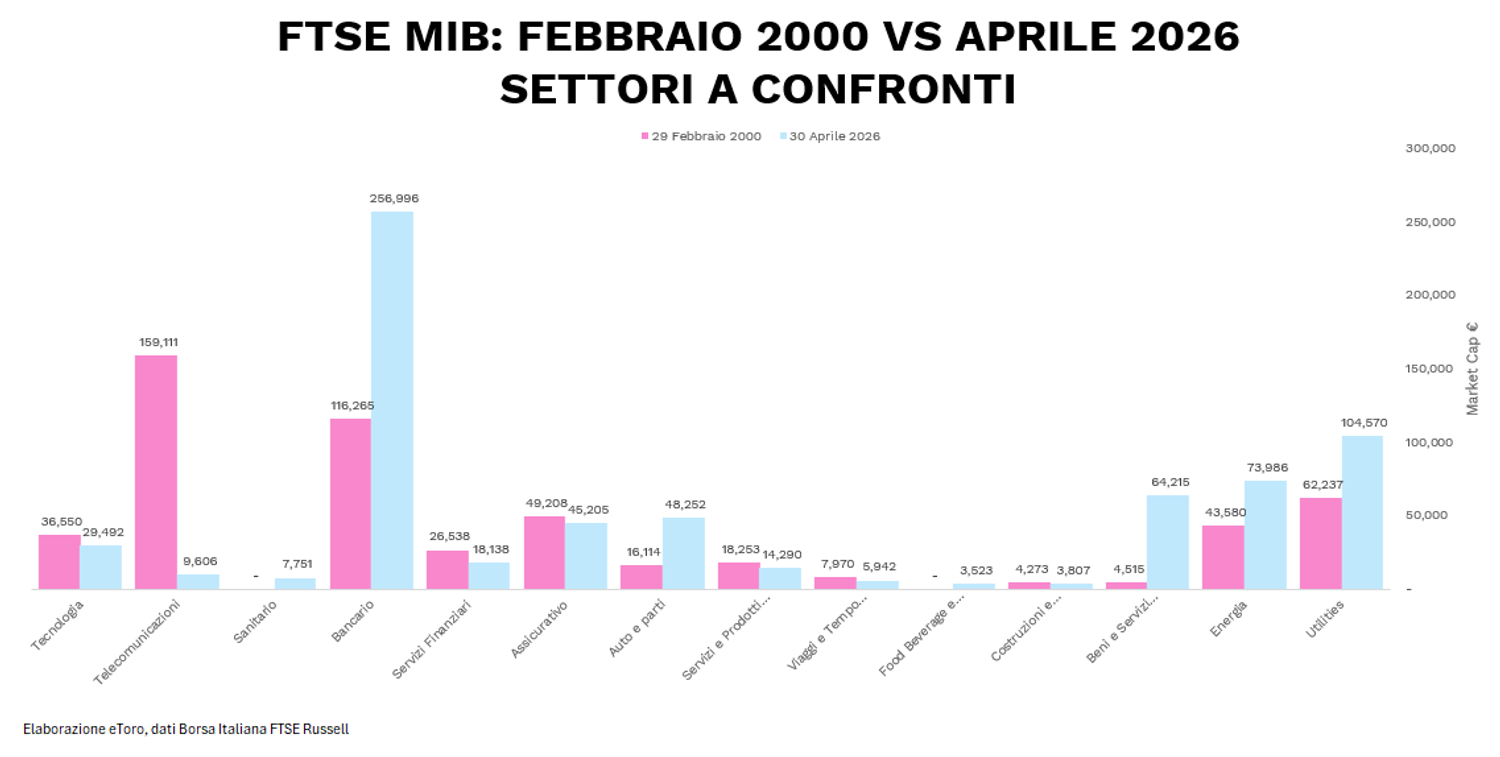

Oggi, puntualizza Debach, lo scenario è quasi ribaltato. Il settore bancario rappresenta circa il 37,5% del Ftse Mib, con circa 257 miliardi di capitalizzazione complessiva a fine aprile 2026. È oltre il doppio del peso che aveva nel marzo del 2000.

Le telecomunicazioni invece pesano appena l’1,40% dell’indice. Nel 2000 Telecom Italia e TIM insieme valevano quasi 190 miliardi di euro. Oggi Telecom Italia, erede di quel gruppo, capitalizza circa 15,7 miliardi.

E il contrasto non è soltanto finanziario. È simbolico per Debach. Ventisei anni fa le telecomunicazioni rappresentavano il centro gravitazionale di Piazza Affari. Oggi il mercato discute persino un’Opas di Poste su Telecom. Una dinamica che, spiega Debach, racconta meglio di qualsiasi grafico quanto sia cambiata la gerarchia economica italiana: un tempo erano le telecom a guidare il listino, oggi il consolidamento potrebbe passare da un gruppo legato ai servizi postali, ai pagamenti e al risparmio.

Anche i leader dell’indice sono completamente diversi. Oggi ai vertici siedono UniCredit, Intesa Sanpaolo ed Enel (quest’ultima terza anche a fine febbraio 2000). Nel 2000 queste società erano presenti, ma con pesi molto inferiori. Banca Intesa valeva circa 17,2 miliardi, San Paolo-Imi circa 22. Oggi il gruppo nato dalla loro fusione vale oltre il doppio.

La trasformazione settoriale, sottolinea Debach, è evidente anche osservando i dati più recenti. Dal 31 dicembre 2025 al 30 aprile 2026 il comparto tecnologico italiano, sostanzialmente rappresentato da STM, è passato da 14,4 miliardi a 29,5 miliardi di capitalizzazione. Il peso nell’indice è salito dal 2,3% al 4,3% in appena quattro mesi. Una crescita che merita attenzione.

Nello stesso periodo il peso del settore bancario è sceso dal 40,8% al 37,5%, ma non perché le banche abbiano perso valore. Al contrario, spiega Debach, la capitalizzazione bancaria assoluta è rimasta sostanzialmente stabile, passando da circa 259 a 257 miliardi, mentre il resto del mercato cresceva più velocemente e la capitalizzazione complessiva dell’indice saliva da 636 a 686 miliardi.

Anche questo è un segnale importante per Debach. Il rally italiano non è più soltanto una storia bancaria. La somma di industriali, energia e utilities vale oggi circa il 35% dell’indice contro il 21% del 2000. Piazza Affari si è progressivamente trasformata in un mercato più ancorato all’economia reale: energia, infrastrutture, difesa, cavi industriali, reti elettriche.

Da Mib30 a Ftse Mib: tre indici, una sola storia

Anche il nome del principale indice italiano racconta questa trasformazione. Fino al settembre 2004 il benchmark di riferimento era il Mib30, un paniere composto dai trenta titoli più capitalizzati e liquidi del listino milanese. Era un indice estremamente concentrato, racconta Debach, dominato da pochi grandi colossi. Telecom Italia, TIM, Olivetti, Seat Pagine Gialle, ENI, ENEL, Generali e Fiat costituivano la struttura portante del mercato.

Nel 2004 nacque l’S&P/Mib, sviluppato insieme a Standard & Poor’s. Il nuovo indice, ricorda Debach, portò le componenti da 30 a 40 e introdusse una metodologia free float-adjusted più vicina agli standard internazionali.

La terza trasformazione arrivò nel 2009. Come ricorda Debach, dopo l’integrazione tra Borsa Italiana e London Stock Exchange, il benchmark italiano diventò ufficialmente Ftse Mib, sotto la gestione Ftse Russell. La struttura a 40 componenti è rimasta invariata fino a oggi, con revisioni trimestrali a marzo, giugno, settembre e dicembre. Il Ftse Mib rappresenta attualmente circa l’80% della capitalizzazione domestica del mercato azionario italiano.

Chi comandava allora e chi domina oggi

Molti dei protagonisti dell’attuale Piazza Affari nel marzo del 2000 semplicemente non esistevano come società quotate. Ferrari arriverà sul mercato solo nel 2015. Prysmian sbarcherà in Borsa nel 2007. Moncler, FinecoBank e Inwit non erano ancora realtà quotate rilevanti.

Oggi, spiega Debach, Prysmian è diventata uno dei simboli del nuovo capitalismo industriale italiano, grazie alla leadership globale nei cavi sottomarini e nelle infrastrutture legate ai data center. Ferrari rappresenta uno dei brand italiani più forti sui mercati internazionali. Moncler e Brunello Cucinelli (e prima ancora Tod’s e Salvatore Ferragamo) hanno portato nel Ftse Mil il lusso italiano globale.

Dall’altra parte, evidenzia Debach, molti dei giganti dell’epoca sono scomparsi o sono diventati irriconoscibili. Seat Pagine Gialle, che nel febbraio 2000 valeva quasi 25 miliardi, non esiste più nella forma di allora. Tecnost è uscita dall’indice. Olivetti oggi è un ricordo. Anche numerosi istituti bancari simbolo di quell’epoca, come Bipop-Carire, Rolo Banca 1473 o Banca Commerciale Italiana, sono stati assorbiti nei grandi gruppi nazionali. Da decine di istituti “piccoli” (Banca di Roma, Banca Nazionale del Lavoro, Banca Commerciale italiana ecc.) a un oligopolio solido (Intesa Sanpaolo, UniCredit, Bpm, Banca Mps, Bper etc), sebbene il numero di banche sul principale indice resta più o meno lo stesso. Il Ftse Mib del 2026 racconta dunque un’Italia diversa per Debach: più concentrata su flussi di cassa reali, meno dipendente dalle grandi narrazioni speculative, più esposta a infrastrutture, banche, energia e industria.

Il record è reale ma non va letto in modo superficiale

Il ritorno vicino ai massimi storici, puntualizza Debach, non significa però che Piazza Affari abbia completamente cancellato i ventisei anni perduti. In termini nominali il mercato italiano è ormai vicinissimo al record del marzo 2000. In termini reali la distanza resta molto più ampia.

Rivalutando i 50.109 punti del 6 marzo 2000 con l’inflazione accumulata nei successivi ventisei anni, si legge nel commento di eToro, utilizzando il coefficiente Istat pari a 1,632 tra febbraio 2000 e marzo 2026, quel massimo storico equivarrebbe oggi a circa 81.800 punti. Con il Ftse Mib in area 50.000 punti, il recupero nominale è dunque quasi completo, ma il recupero del potere d’acquisto reale resta ancora lontano.

Esiste poi un altro elemento fondamentale spesso ignorato. Il Ftse Mib è un indice price return, non total return. Non include quindi i dividendi reinvestiti. E questo dettaglio cambia profondamente la lettura storica del mercato italiano, perché Piazza Affari ha distribuito per oltre vent’anni dividend yield tra i più elevati d’Europa. Come spiega Debach, un investitore che avesse reinvestito costantemente quei flussi avrebbe recuperato molto prima il terreno perduto rispetto a quanto suggerisca il semplice grafico dell’indice price return. Purtroppo, la serie storica total return disponibile parte soltanto dal 2011, rendendo più difficile una comparazione completa con il picco della bolla del 2000.

Le banche sono state la locomotiva del ritorno. Il grande motore del rally che ha riportato il Ftse Mib vicino ai massimi storici è stato il settore bancario italiano.

Dopo anni segnati da crediti deteriorati, ricapitalizzazioni e pressioni regolamentari, gli istituti italiani hanno vissuto una trasformazione radicale. Il rialzo dei tassi Bce, spiega Debach, ha sostenuto i margini di interesse. La qualità degli attivi è migliorata. I ritorni sul capitale sono cresciuti. Le distribuzioni agli azionisti sono diventate sempre più generose.

Piazza Affari ha beneficiato pienamente di questa metamorfosi. Il paradosso storico è evidente per Debach. Nel 2000 il mercato italiano era dominato dalle aspettative sulle telecomunicazioni e sulla new economy. Nel 2026 il ritorno ai massimi è guidato soprattutto da banche profittevoli, infrastrutture energetiche, campioni industriali globali, difesa europea, utilities e tecnologia. Le stelle speculative della bolla TMT sono diventate un ricordo o un monito.

Ventisei anni per tornare dove tutto era iniziato

Ci sono voluti ventisei anni per rivedere Piazza Affari vicino ai massimi del marzo 2000. Un investitore che avesse acquistato un Etf sul Mib30 al picco della bolla avrebbe attraversato tre grandi crisi sistemiche, avrebbe visto il proprio capitale dimezzarsi più volte e avrebbe dovuto attendere oltre un quarto di secolo per assistere al ritorno dell’indice sui livelli di partenza.

La storia del Ftse Mib degli ultimi ventisei anni è quindi molto più di una semplice sequenza di rialzi e ribassi. Secondo Debach, è una lezione sulla ciclicità dei mercati, sul peso delle valutazioni e sulla velocità con cui la leadership economica può cambiare.

Nel marzo del 2000 Piazza Affari era dominata da società telecom e tecnologiche sostenute da aspettative irrazionali. Nel 2026 il mercato italiano appare più industriale, più finanziario, più legato ai flussi di cassa reali.

Questo, precisa Debach, non garantisce che non esistano nuove bolle o nuovi eccessi. Ma racconta una trasformazione profonda.

Il nuovo record di Piazza Affari non rappresenta la chiusura di un cerchio. Rappresenta l’inizio di una nuova fase della Borsa italiana. Questa volta, conclude Debach, almeno per ora, costruita su fondamenta molto diverse rispetto all’euforia che portò il Mib30 sopra quota 50.000 nel marzo del 2000.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!