Crisi del gas ed “Effetto Qatar”, perché il nuovo shock è più subdolo per Europa e Italia

La nuova crisi del gas liquefatto segna un cambio di paradigma rispetto al passato: non è più la disponibilità fisica a essere il principale rischio, ma il prezzo. L’attacco in Qatar colpisce il cuore del mercato globale del LNG, esponendo Europa e Italia a una vulnerabilità strutturale sempre più legata alla competizione internazionale e alla formazione del prezzo marginale.

Indice dei contenuti

Quando il problema non è il gas ma il prezzo

L’attacco al complesso di Ras Laffan in Qatar rappresenta un evento che il mercato non può considerare come un semplice episodio geopolitico. Come si legge nel commento di Gabriel Debach, market analyst di eToro, si tratta di un colpo diretto alla struttura dell’offerta globale di gas, che segue il raid su South Pars, il più grande giacimento al mondo. Tuttavia, secondo Debach, la differenza tra i due eventi è cruciale: mentre il gas iraniano è quasi interamente destinato al consumo domestico, quello qatariota è gas liquefatto, esportato e distribuito a livello globale.

Questo significa che, spiega Debach, il primo attacco colpisce un sistema interno, mentre il secondo colpisce direttamente l’equilibrio del mercato globale del LNG. I numeri sono significativi per Debach: due treni di liquefazione danneggiati, pari a 12,8 milioni di tonnellate annue, circa il 17% dell’export del Qatar, con tempi di ripristino stimati tra tre e cinque anni. Non si tratta solo di una riduzione dell’offerta, ma della perdita di volumi contrattualizzati e prevedibili, elemento chiave per la stabilità del sistema.

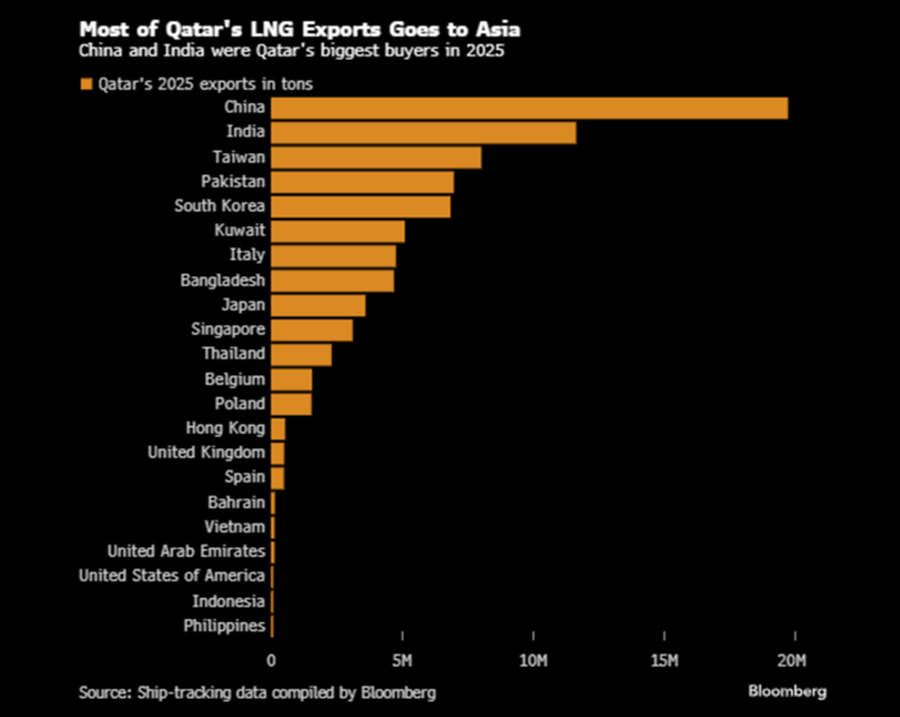

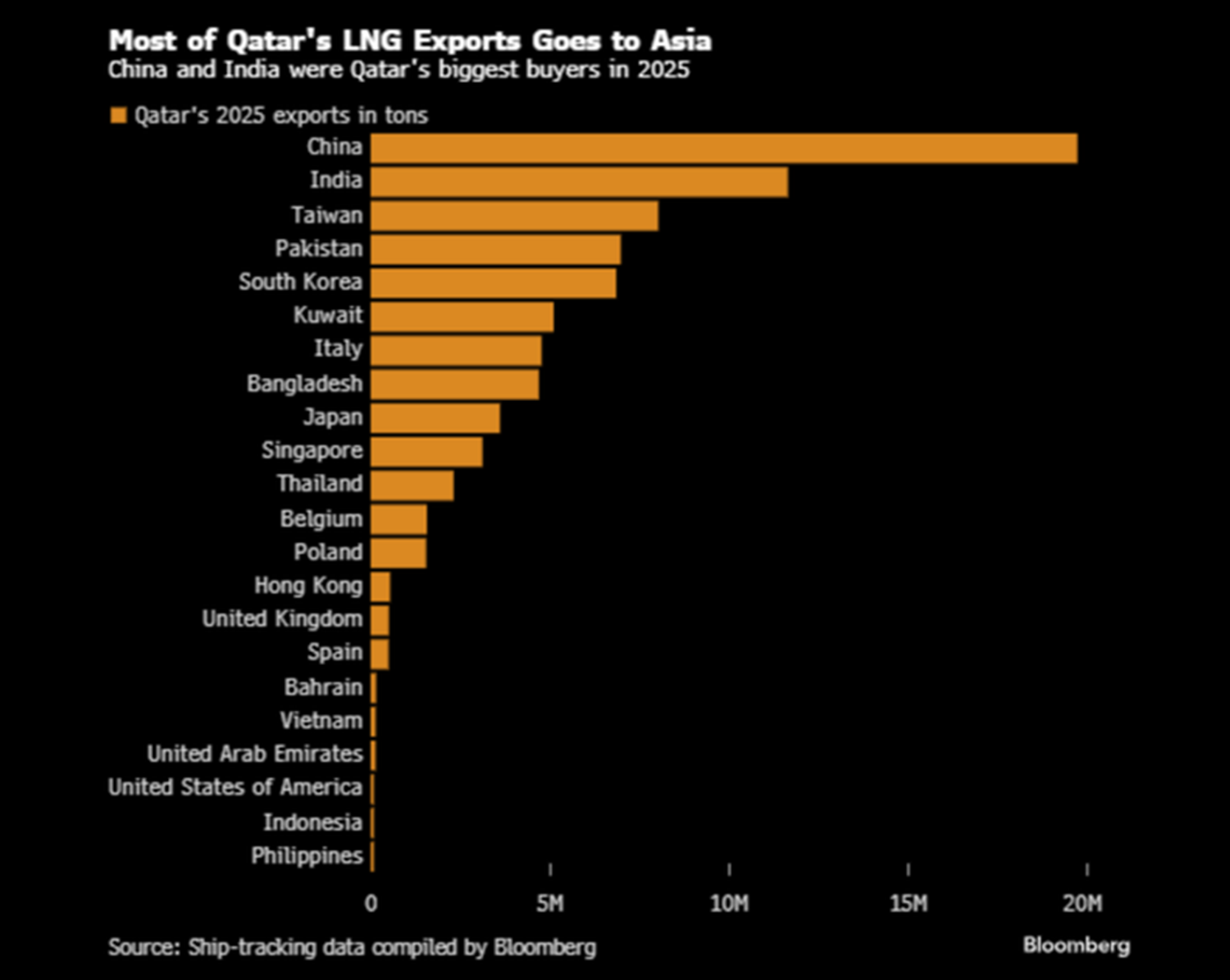

Il problema si amplifica considerando la geografia dei flussi: la maggior parte del gas qatariota è destinata all’Asia, con Cina, India e Corea del Sud tra i principali acquirenti. L’Europa resta un cliente importante, ma non prioritario, e questo cambia completamente le dinamiche competitive. In uno scenario di scarsità, osserva Debach, il continente si trova a competere in un mercato globale dove è price taker rispetto all’Asia, pur mantenendo vantaggi su stoccaggi e meccanismi di emergenza.

Il mercato ha già iniziato a riflettere questa nuova realtà. Il TTF è passato da circa 30 euro a oltre 60 euro/MWh, quasi raddoppiando in poche settimane. Non si tratta, precisa Debach, solo di una reazione agli eventi, ma di un repricing strutturale: il mercato sta prezzando un sistema energetico che diventa più fragile, meno prevedibile e strutturalmente instabile.

La dipendenza dal LNG per Italia ed Europa

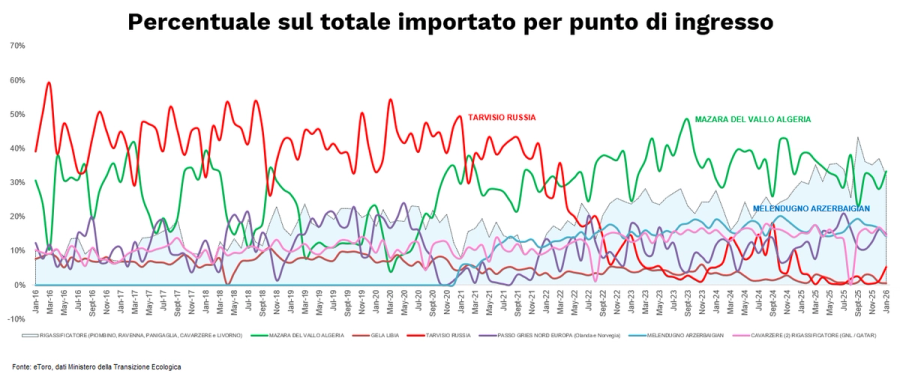

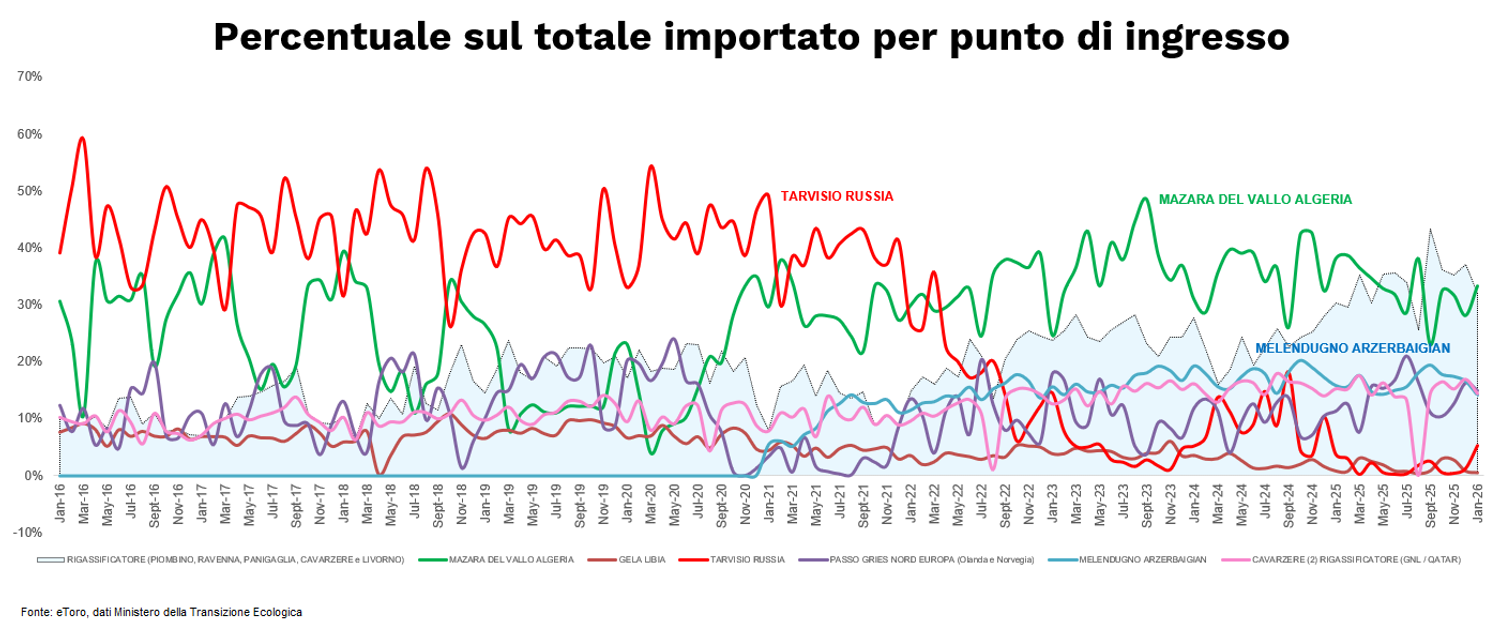

Per comprendere l’impatto sull’Italia è necessario analizzare la struttura dei flussi. Rispetto al 2021, si legge nel commento di eToro, il sistema è profondamente cambiato: la Russia è passata da oltre il 40% delle importazioni a una quota marginale, sostituita da una maggiore diversificazione con Algeria, TAP, Nord Europa e Libia. Tuttavia, il vero cambiamento riguarda il ruolo del gas liquefatto.

Oggi il LNG rappresenta circa un terzo delle importazioni, contro l’8% del 2021. Non è più una componente accessoria, spiega Debach, ma il meccanismo che equilibra il sistema. In questo contesto, il Qatar gioca un ruolo rilevante: il terminale di Cavarzere movimenta volumi che coprono tra il 10% e il 15% del fabbisogno nazionale, con picchi più elevati nei mesi estivi.

Ma il punto non è tanto il peso percentuale, quanto la funzione per Debach. Il sistema energetico si è trasformato: le pipeline coprono la base, il LNG copre il margine, e il margine è ciò che determina il prezzo. Se una quota di gas liquefatto viene meno, quei volumi devono essere sostituiti sul mercato spot globale, dove la competizione è guidata da economie asiatiche disposte a pagare di più.

È qui che, secondo Debach, emerge la dinamica più critica: basta perdere una quota relativamente limitata di offerta per generare un forte aumento dei prezzi. Non si tratta di una media, ma del costo dell’ultima unità necessaria a soddisfare la domanda. Per questo motivo, una riduzione del 10% può tradursi in un aumento del prezzo anche del 100%.

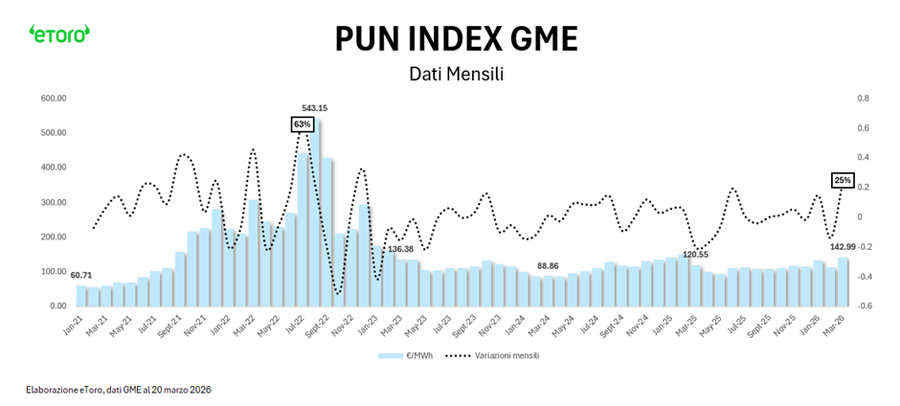

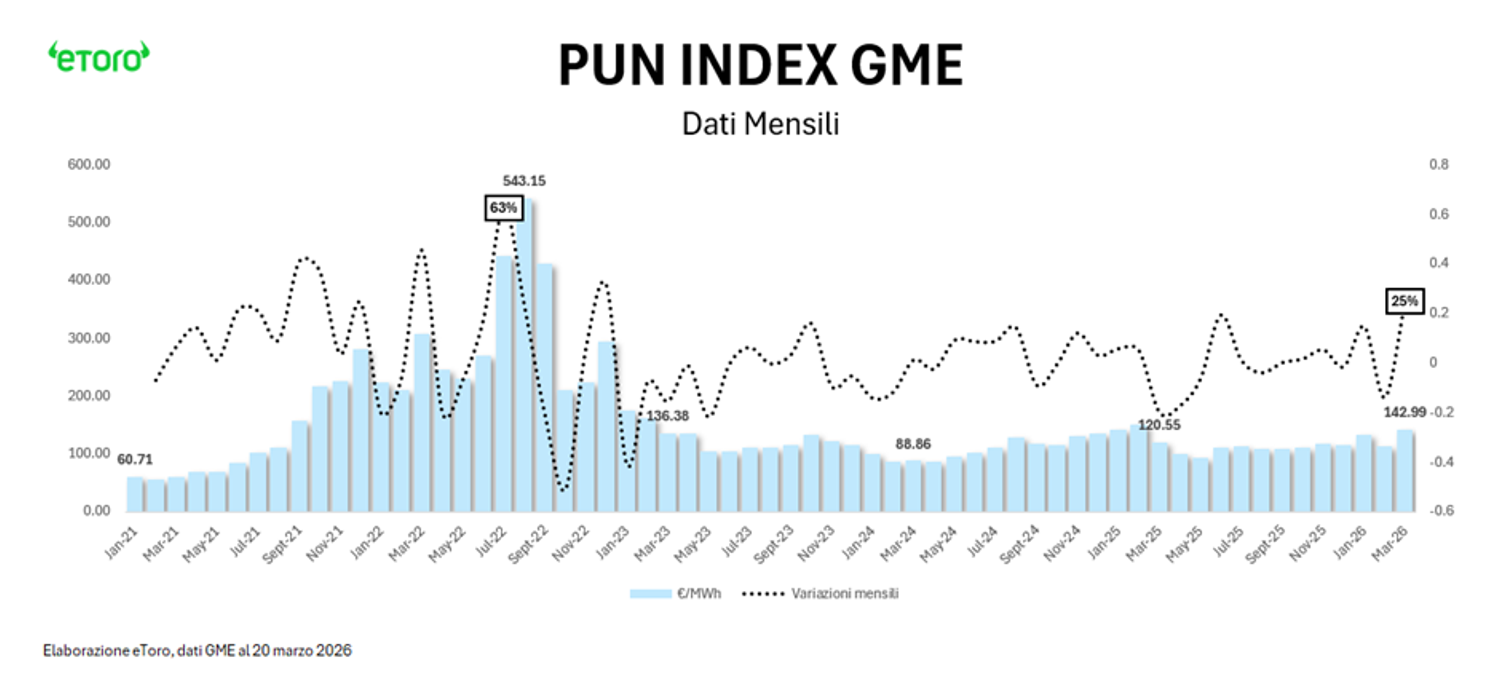

Questa pressione si trasmette direttamente al mercato elettrico. In Italia, puntualizza Debach, circa il 40% della produzione di energia dipende dal gas, rendendo il PUN altamente sensibile alle variazioni del TTF. Il risultato è una trasmissione quasi immediata dello shock: nel 2026 il PUN è tornato in area 140 €/MWh, con un aumento del 25% su base mensile.

Il punto centrale per Debach non è tanto il livello assoluto dei prezzi, quanto la velocità e la volatilità del movimento. Il prezzo dell’elettricità non segue la media del gas, ma il suo costo marginale, amplificando ogni tensione sul mercato energetico.

In questo scenario, evidenzia Debach, si inserisce anche l’azione del governo italiano, che ha cercato di ridurre il differenziale tra TTF e PSV e migliorare la liquidità del mercato attraverso misure come il gas release a prezzo calmierato. Tuttavia, questi interventi hanno un limite strutturale per Debach: possono ridurre lo spread, ma non possono modificare il prezzo globale di equilibrio, che resta determinato da un mercato internazionale sempre più competitivo.

A livello europeo, osserva Debach, il quadro si complica ulteriormente. Il continente si trova ad affrontare uno shock energetico prolungato, con rischi inflazionistici e potenziali impatti sulla crescita, fino a scenari recessivi in caso di persistenza delle tensioni. Le alternative esistono, ma sono limitate: gli Stati Uniti possono aumentare le esportazioni di LNG, mentre Algeria e TAP offrono margini di espansione, ma non sufficienti nel breve periodo.

Il risultato è un sistema più sicuro dal punto di vista dei volumi, ma molto più esposto alla variabile prezzo. La crisi attuale non è paragonabile a quella del 2021 per Debach: allora il rischio era restare senza gas, oggi il rischio è non avere più controllo sul suo prezzo.

L’Europa si trova quindi in una posizione nuova e più complessa: non più dipendente da un singolo fornitore, ma inserita in un mercato globale dove il prezzo dell’energia è determinato da una competizione internazionale sempre più intensa. In questo contesto, conclude Debach, la vera vulnerabilità non è la quantità disponibile, ma il fatto che il prezzo finale possa dipendere da una singola nave di LNG contesa tra Asia ed Europa, rendendo l’intero sistema energetico più esposto, volatile e strutturalmente instabile.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!