Ftse Mib rompe un tabù lungo 26 anni e Taiwan supera Nuova Delhi

Piazza Affari torna sui massimi storici dopo 26 anni spinta da banche, infrastrutture elettriche e semiconduttori, mentre Taiwan supera l’India tra i maggiori mercati azionari del pianeta grazie al peso di TSMC. In un mercato sempre più concentrato sull’AI, il vero rischio potrebbe essere proprio quello che oggi gli investitori continuano a ignorare: la concentrazione estrema del capitale su pochi titoli dominanti.

Indice dei contenuti

Mercati ai massimi nonostante il caos globale

C’è una dote che i mercati finanziari possiedono in misura superiore agli esseri umani: la capacità sistematica di ignorare il rumore di fondo. Le guerre non finiscono, l’inflazione torna, i dazi si moltiplicano, la politica si fa sempre più imprevedibile. Eppure, mentre noi leggiamo le notizie ed elaboriamo scenari, spesso soppesando soprattutto i rischi, i mercati corrono. Senza aspettare che il mondo si calmi. Senza chiedere permesso.

A dirlo è Gabriel Debach, market analyst di eToro, secondo cui l’apparente paradosso di listini ai massimi storici in un’epoca di incertezza politica si spiega con una focalizzazione quasi chirurgica dei capitali verso un unico obiettivo: la catena del valore dell’intelligenza artificiale. E pensare che soltanto pochi mesi fa il tema sembrava essersi raffreddato, sostituito dal tema HALO (Heavy Assets, Low Obsolescence). Oggi quel momento appare già lontano. In questa fase storica, non stiamo solo assistendo a un rialzo dei prezzi, ma a una riscrittura profonda delle gerarchie economiche globali.

In questi giorni si sono consumati due eventi che meritano di essere letti insieme. Taiwan ha superato l’India diventando il quinto mercato azionario mondiale per capitalizzazione. Il Ftse Mib italiano ha toccato un nuovo massimo storico per la prima volta dopo 26 anni. Due eventi geograficamente lontani. Uniti dallo stesso filo.

Debach parte da un dato che raramente viene presentato nella sua interezza. Dal 2020 a oggi l’S&P 500 ha registrato 218 nuovi massimi storici. Soltanto nel 2024 ne ha segnati 76. Un dato che rischia quasi di sembrare normale, perché siamo abituati a pensare agli Stati Uniti come alla locomotiva dei mercati globali. Ma la storia più interessante non è quella americana. Il Dax tedesco ha registrato 141 massimi storici dallo stesso punto di partenza, anche se la versione price return, più comparabile agli altri listini perché esclude i dividendi, si ferma a 84. Lo Stoxx 600 ne conta 124. L’Aex olandese 105. Il Nikkei giapponese, dopo trent’anni di stagnazione, è tornato a fare record: 50 nuovi massimi dal 2020 a oggi, tutti concentrati negli ultimi tre anni. L’Ibex spagnolo ne ha registrati 32 in appena due anni, dopo oltre un decennio di immobilità. Nel 2026 Taiwan e Corea del Sud stanno aggiornando i massimi con ritmo impressionante. E il Ftse Mib ha finalmente rotto il ghiaccio.

Quel singolo nuovo massimo storico italiano non è un dettaglio statistico per Debach. L’ultimo record del mercato italiano risaliva al 2000, piena era dot-com. Ventisei anni di attesa. Un’intera generazione di investitori che non aveva mai visto Piazza Affari ai livelli massimi di sempre.

Chi avesse comprato l’indice al picco del 2000 ha aspettato oltre due decenni per tornare in pari. Nel mezzo ci sono state due crisi finanziarie globali, la crisi del debito sovrano europeo, anni di crescita asfittica e un sistema bancario che per lungo tempo ha rappresentato una zavorra più che un motore. Il fatto che oggi l'indice superi quel livello non è una notizia tecnica. È una discontinuità.

Il ruolo di banche, infrastrutture e semiconduttori

Il rialzo del 2026 ha tre protagonisti reali, spiega Debach, ed è importante nominarli con precisione. Il primo è UniCredit, che a maggio da sola ha spiegato quasi il 50% della performance mensile dell’indice. Non è una storia di AI. È la storia del consolidamento bancario europeo, dei tassi ancora favorevoli e di un istituto che in pochi anni ha cambiato radicalmente pelle. Il secondo è Prysmian, per tre mesi consecutivi tra i maggiori contributori del listino. Produce cavi per reti elettriche e data center. Infrastruttura fisica del mondo digitale che stiamo costruendo. Il terzo è STMicroelectronics. Dopo due anni di crollo, il titolo ha invertito violentemente la rotta: +61% ad aprile, +27% a maggio. Un ritorno improvviso di interesse su un titolo che il mercato sembrava aver quasi archiviato.

L'Italia non sta guidando la rivoluzione. Come si legge nel commento di eToro, sta beneficiando di chi la costruisce fisicamente, di chi finanzia la crescita europea, e di una rotazione settoriale che ha ridato valore a titoli lasciati indietro. Meglio che niente. Ma è bene non confondere le due cose.

Taiwan supera l’India e cambia la gerarchia globale

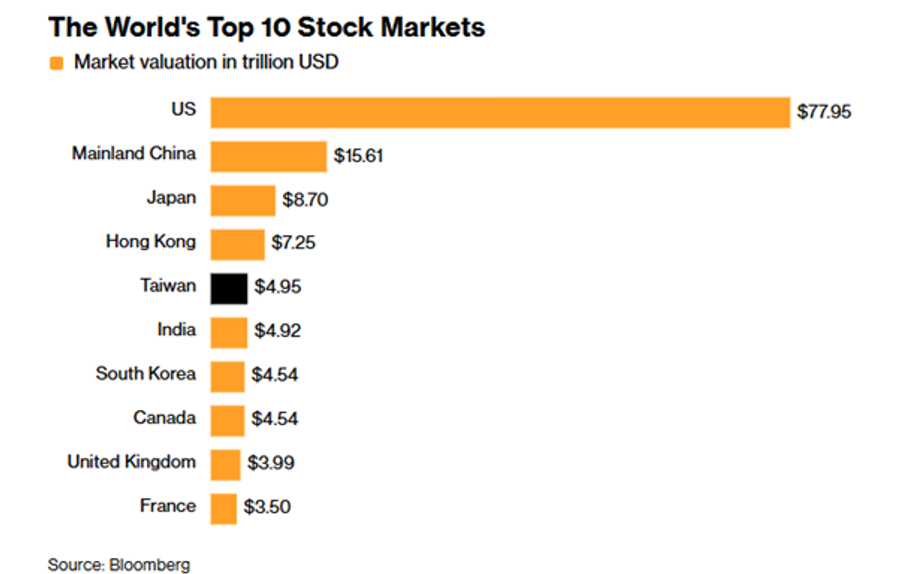

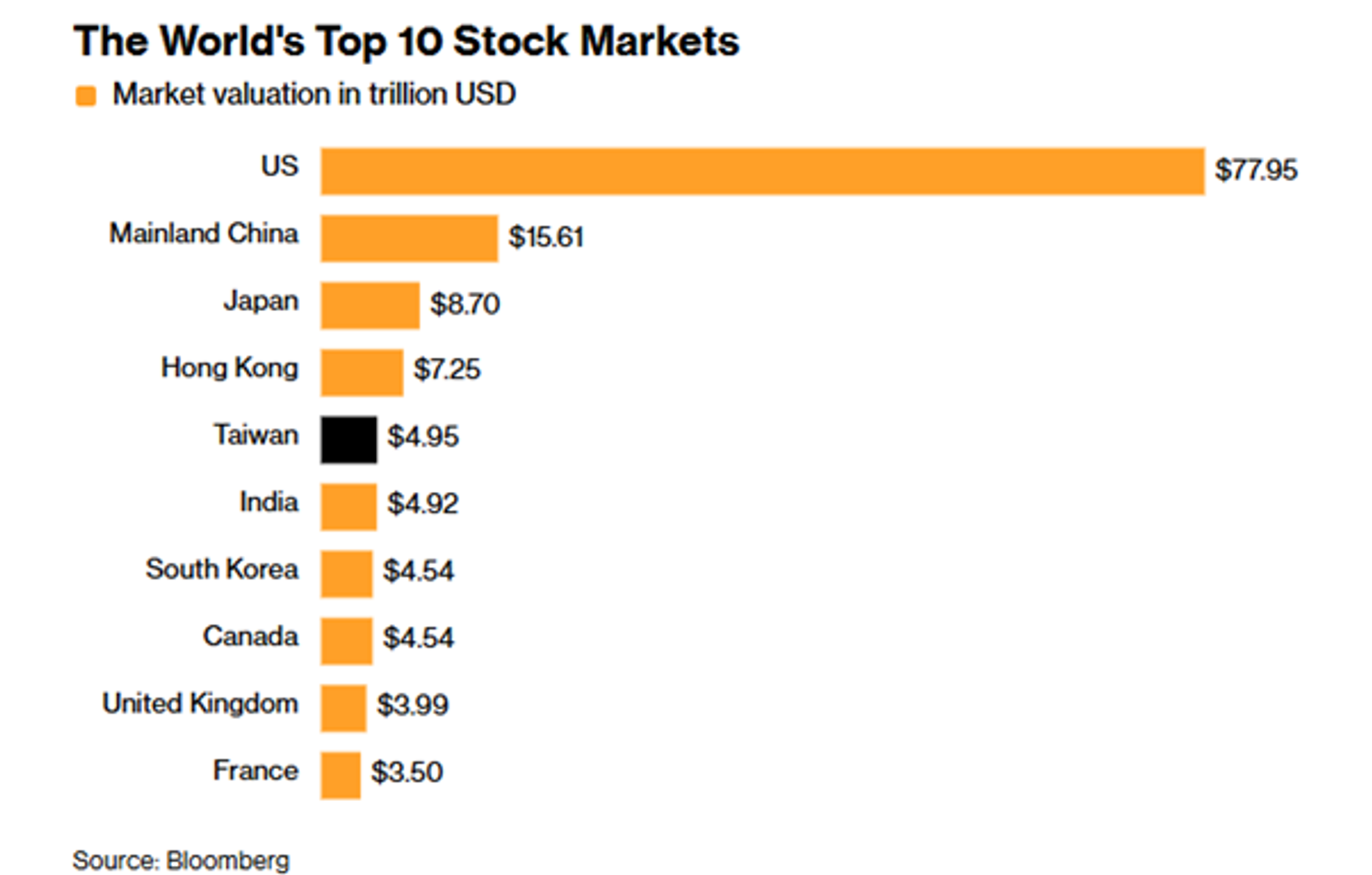

Il caso Taiwan è ancora più emblematico. La capitalizzazione del mercato taiwanese ha raggiunto 4,95 trilioni di dollari. Quella dell’India è scesa a 4,92 trilioni. Un sorpasso minimo in termini assoluti, osserva Debach, appena 30 miliardi su quasi 10 trilioni complessivi, meno dello 0,6%. Ma sufficiente per riscrivere la classifica globale.

Taiwan è oggi il quinto mercato azionario del mondo, dietro soltanto a Stati Uniti, Cina, Giappone e Hong Kong.

La velocità della scalata impressiona quanto il risultato. A gennaio Taiwan aveva superato la Francia. Ad aprile il Regno Unito e il Canada. A maggio l’India. Quattro cambi di posizione in meno di sei mesi.

Il motore, precisa Debach, ha un nome solo: TSMC. Il colosso pesa circa il 42% dell’intero indice taiwanese. Da inizio anno il titolo è salito del 46%. Vale circa 1,9 trilioni di dollari, risultando il primo titolo non americano per capitalizzazione e il settimo al mondo. Una dimensione superiore all’intero Pil dell’isola, fermo a circa 977 miliardi.

Questa è la concentrazione del 2026. Un singolo titolo capace di trascinare un intero mercato nazionale verso i vertici della finanza globale. Sebbene anche gli altri titoli segnino performance percentuali persino migliori, con la tecnologia a guidare i rialzi e i consumi i ribassi.

Ad accelerare ulteriormente il fenomeno, sottolinea Debach, è intervenuta anche la regolamentazione. L’autorità finanziaria taiwanese ha aumentato al 25% il limite di concentrazione consentito ai fondi domestici sui titoli che rappresentano oltre il 10% dell’indice. Nella pratica il provvedimento riguarda soltanto TSMC. Le regole modificano i flussi. I flussi modificano le classifiche.

Dall’altra parte c’è l’India. Nel 2024 aveva superato Hong Kong diventando il quarto mercato asiatico per valore. Oggi arretra. Dall’inizio del 2026 gli investitori internazionali hanno venduto quasi 24 miliardi di dollari di azioni indiane, evidenzia Debach, spostando capitale verso Taiwan e Corea del Sud, cioè verso i mercati più esposti all’hardware AI. Il Nifty 50 perde circa l’8% da inizio anno e si avvia verso il primo anno negativo dopo un decennio di rialzi consecutivi. Il peso dell’India nell’MSCI Emerging Markets è sceso dal 19% di fine 2024 al 12% attuale.

Il ribaltamento, osserva Debach, diventa ancora più evidente guardando la composizione dell’ETF. A fine 2024 India e Taiwan pesavano quasi allo stesso modo nell’MSCI Emerging Markets: 19,35% l’India, 19,64% Taiwan. Al 22 maggio 2026 lo scenario è completamente cambiato. Taiwan è salita al 25,69% dell’indice, diventando la prima esposizione geografica dell’intero paniere emergente. L’India è scesa all’11,21%. Corea del Sud e Taiwan insieme rappresentano ormai oltre il 47% dell’ETF, mentre Cina, Taiwan e Corea valgono quasi il 69% dell’intero benchmark.

Il peso dell’AI e il rischio concentrazione

La stranezza è evidente per Debach. L’economia indiana vale oltre 4,1 trilioni di dollari di Pil, più di quattro volte quella taiwanese. Eppure, il mercato azionario di Taiwan vale di più. Perché i mercati non pesano le economie in sé. Pesano dove si concentrano aspettative, margini e potere tecnologico. Nel 2026 quelle aspettative si chiamano semiconduttori avanzati e infrastruttura AI. La mappa del capitalismo finanziario globale è cambiata rapidamente. Nel 2019 il Regno Unito era il quinto mercato mondiale, la Francia il sesto, l’India fuori dalla top 10 e Taiwan un attore periferico. Oggi il Regno Unito è nono, la Francia decima (segno del declino europeo), Taiwan quinta e l’India sesta. In pochi anni, rimarca Debach, la gerarchia globale è stata ridisegnata più profondamente di quanto non fosse accaduto nei due decenni precedenti.

Taiwan sale perché costruisce i mattoni fisici dell’intelligenza artificiale. L’India rallenta perché, tralasciando le pressioni energetiche, almeno per ora, resta più consumatrice che produttrice di quella tecnologia. Secondo Debach, l’Europa, Italia inclusa, ne beneficia in modo indiretto: i cavi che la trasportano, i chip che cercano di tornare rilevanti. Non è la stessa cosa che guidare la rivoluzione. Ma i prezzi salgono lo stesso.

Resta però un rischio che il mercato continua a ignorare: la concentrazione. TSMC al 42% dell’indice taiwanese è un livello che qualunque manuale di diversificazione definirebbe anomalo. Finché il ciclo AI regge, conclude Debach, il mercato continua a premiare. Quando arriverà una correzione settoriale, e nella storia arriva sempre, la velocità della discesa rischia di essere speculare a quella della salita.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!