Gli USA guidano l'AI, ma la Cina guida la produzione di energia elettrica

Sia il settore pubblico che quello privato sono consapevoli del collo di bottiglia dell’energia, ma le infrastrutture non sono preparate ad accogliere la forte crescita della domanda

A cura di Antonio Tognoli, Responsabile Macro Analisi e Comunicazione presso Corporate Family Office SIM

Questa settimana spetta alla BCE decidere la politica monetaria, dopo la decisione della Fed di ridurre i tassi di interesse di 25 bps nel meeting del 10 dicembre scorso. La Lagarde in diversi discorsi ha ribadito che la politica monetaria della BCE resta “in una buona posizione”, messaggio che i mercati hanno interpretato come un’indicazione di continuità. Gli investitori ritengono altamente improbabile un cambiamento dei tassi nella riunione del 18 dicembre e prevedono che il livello attuale sarà mantenuto anche nei mesi successivi, considerato che l’inflazione si è mantenuta per tutto l’anno vicina all’obiettivo del 2%. È probabile inoltre che nel corso del meeting la BCE alzi le proprie stime di crescita economica, soprattutto dopo le dichiarazioni della Lagarde – intervenendo ad un evento del Financial Tiimes - secondo le quali “l’eurozona sta mostrando una resilienza superiore alle attese, nonostante le tensioni commerciali internazionali.

Credo che non si possa mettere in discussione che gli Stati Uniti guidino ancora il mondo nella tecnologia avanzata dei chip AI. Ma quando si tratta dell'infrastruttura necessaria per soddisfare la crescente domanda di elettricità, gli Stati Uniti sono indietro e non di poco, rispetto al principale concorrente, la Cina.

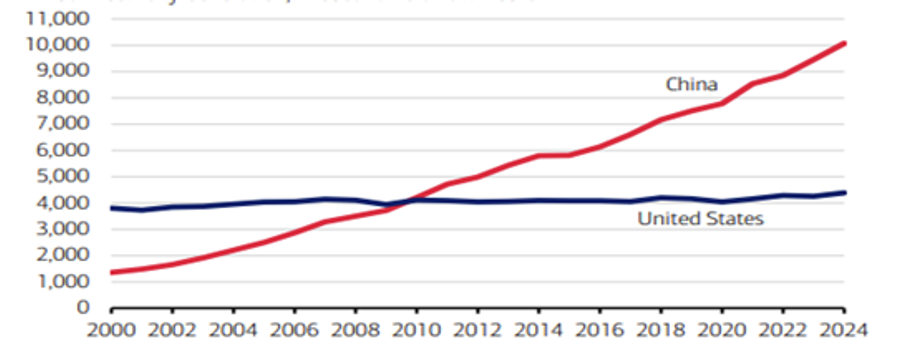

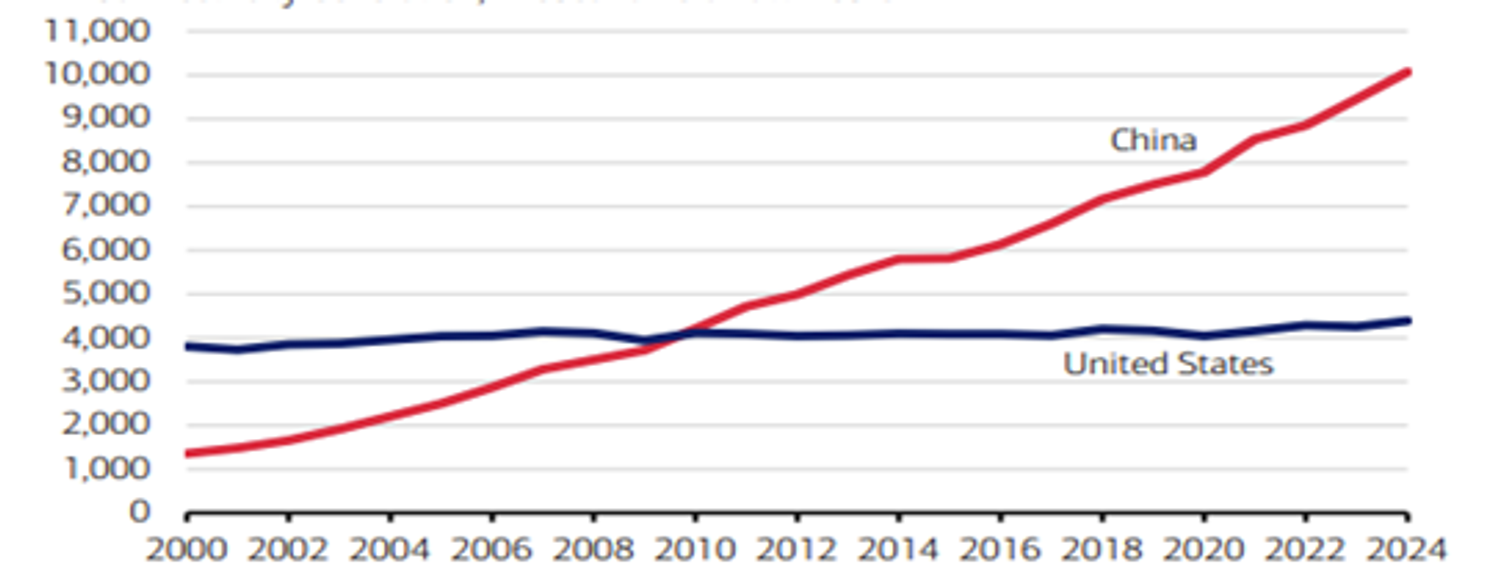

Generazione di energia elettrica (migliaia di TWh)

Fonte: Energy Institute Statistical Review of World Energy

Mentre la capacità di generazione elettrica degli Stati Uniti è appena aumentata negli ultimi 25 anni, la Cina ha raddoppiato la sua capacità superando quella di Stati Uniti, Unione Europea e India messi insieme nel 2024.

Quindi, mentre gli investitori sono ossessionati dalle capacità dei più recenti modelli di intelligenza artificiale, non dovrebbero perdere di vista quello su cui – alla fine - le ambizioni dell'America dipendono: la disponibilità di energia. E non si tratta solo dello sviluppo dei data center AI. Semplicemente, la crescita economica degli Stati Uniti sta diventando sempre più intensiva dal punto di vista elettrico. Si pensi al continuo reshoring, ad un rinnovato focus sui settori ad alta intensità energetica come la fabbricazione di semiconduttori e la lavorazione dei minerali e alla più ampia elettrificazione della base industriale americana. Date queste dinamiche, la nostra opinione è che l'energia continuerà a essere un tema fondamentale per l'economia e i mercati nel 2026 e oltre.

La buona notizia è che, grazie alla corsa all'AI, sia il settore pubblico che quello privato sono sempre più consapevoli del collo di bottiglia nell'approvvigionamento elettrico americano. Da qui l'abbraccio dell'energia nucleare da parte delle aziende tecnologiche e i recenti tentativi del governo di accelerare i permessi per infrastrutture di data center su larga scala, tra gli altri esempi.

La cattiva notizia, ma se vogliamo fonte di potenziale opportunità per gli investitori, è che la base infrastrutturale americana è ancora tragicamente impreparata per la domanda elettrica in forte crescita. Oltre alla generazione piatta mostrata dal grafico precedente, la rete è vecchia, usurata e vulnerabile ai blackout. La costruzione di linee di trasmissione elettrica che trasportano energia su lunghe distanze è in calo da un decennio. Non solo, ma il 55% dei trasformatori di distribuzione in servizio ha più di 33 anni e, secondo il Dipartimento dell'Energia, "possono guastarsi in qualsiasi momento". Nel frattempo, la coda di interconnessione, o la lista d'attesa per i progetti di connessione alla rete, si è gonfiata al doppio delle dimensioni dell'attuale rete elettrica.

La rinascita infrastrutturale statunitense è appena iniziata. Ancor di più perché la rivalità USA-Cina sull'AI si concentra sempre più sia sui chip (vantaggio americano) che sull'energia (vantaggio cinese). Gli investitori che desiderano posizionare i portafogli per questo prossimo inning del ciclo di spese in conto capitale dell'AI possono ottenere esposizione alle tecnologie e alle risorse necessarie per alleviare gli attuali vincoli di approvvigionamento. Tra i probabili beneficiari, gli analisti suggeriscono le aziende specializzate nella modernizzazione della rete elettrica, gestione energetica, apparecchiature elettriche, stoccaggio energetico, gestione delle risorse idriche e altri attori industriali, gas naturale e rinnovabili e materie prime come rame e terre rare.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!