Introduzione

Cosa rende l’oro così speciale?

L’oro brilla sempre di più in Borsa con le quotazioni sui massimi degli ultimi sette anni, mentre la corsa non accenna a fermarsi. Le recenti performance da record dell’oro stanno portando gli investitori a guardare con sempre maggiore interesse gli investimenti nel metallo prezioso.

Ma al di là delle performance molto positive, investire una parte del proprio capitale nell’oro segue un’ottica di una corretta diversificazione dei propri investimenti.

Cosa rende l’oro così speciale?

Caratteristiche Oro

Scarsità

Una delle caratteristiche principali dell’oro è la sua scarsità.

Secondo il World Gold Council, istituzione fondata allo scopo di promuovere la domanda d’oro mondiale da parte di industria, investitori e consumatori, le più recenti analisi attualmente disponibili stimano che nel corso della storia sono state estratte circa 190.040 tonnellate di oro, mentre rimarrebbero solo 54.000 tonnellate di “riserve auree sotterranee” in attesa di essere estratte.

Queste riserve sotterranee rappresentano quindi meno del 30% di ciò che è già stato estratto.

Se posizionassimo una accanto all'altra ogni singola oncia di oro estratto, in termini volumetrici otterremmo un cubo di oro puro di solo circa 21 metri per lato.

L’oro è a tutti gli effetti un bene scarso, caratteristica che lo ha reso uno strumento di valore nel corso della storia umana: quanto più un bene o una risorsa è presente in quantità ridotte, tanto più elevato sarà il suo prezzo.

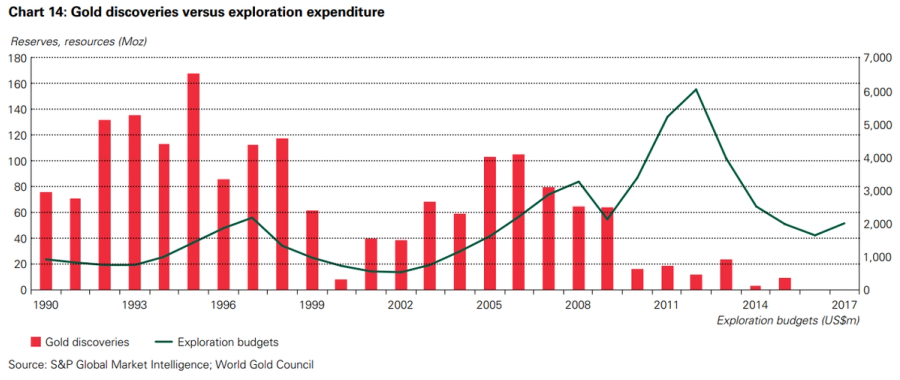

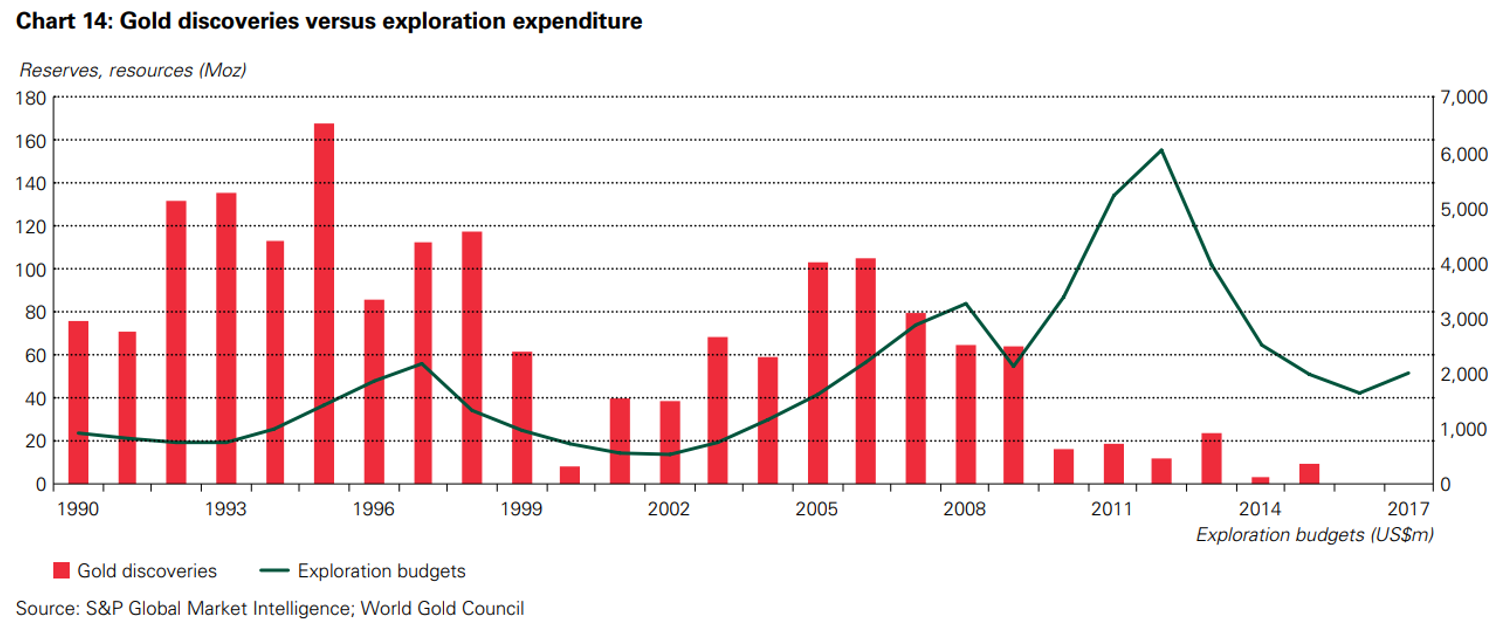

Come mostra la tabella seguente, nonostante l'aumento delle spese di esplorazione dall'inizio degli anni 2000 (con un picco non indifferente tra il 2011 e il 2012), le nuove scoperte di oro si sono ormai azzerate dal 2016 e la probabilità di trovare nuovi grossi giacimenti è ormai limitata.

A sfruttare il principio della scarsità è anche il bitcoin, spesso chiamato “oro digitale” e, più in generale, le criptovalute.

Proprio come l’oro, il grande successo delle criptovalute si basa sul principio della scarsità, tuttavia ad oggi sono in circolazione più di 1000 diverse criptovalute, e ne nascono continuamente di nuove, rompendo di fatto il limite al vincolo della scarsità.

Produttori e Consumatori

Tornando al metallo giallo, l'estrazione dell'oro è un'attività che si sviluppa in ogni continente, ad eccezione dell'Antartide.

A livello nazionale, è la Cina il più grande produttore al mondo di oro con circa il 12% della produzione globale totale. Il secondo grande produttore è l’Australia, seguita da Russia, Stati Uniti e Canada.

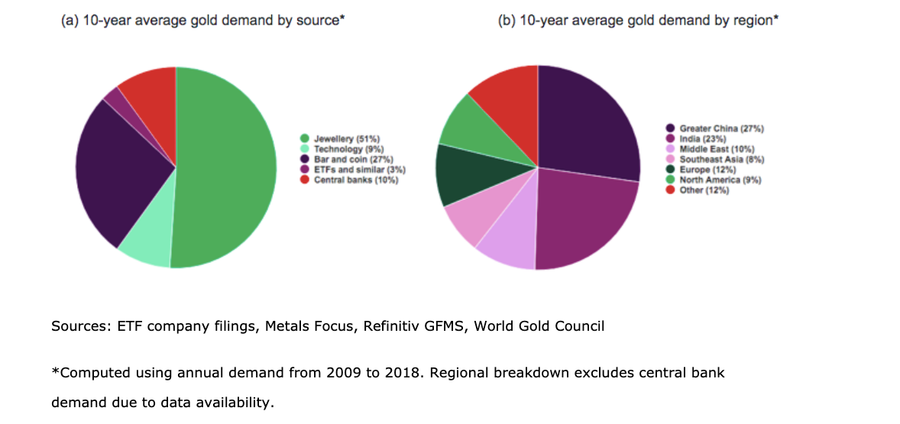

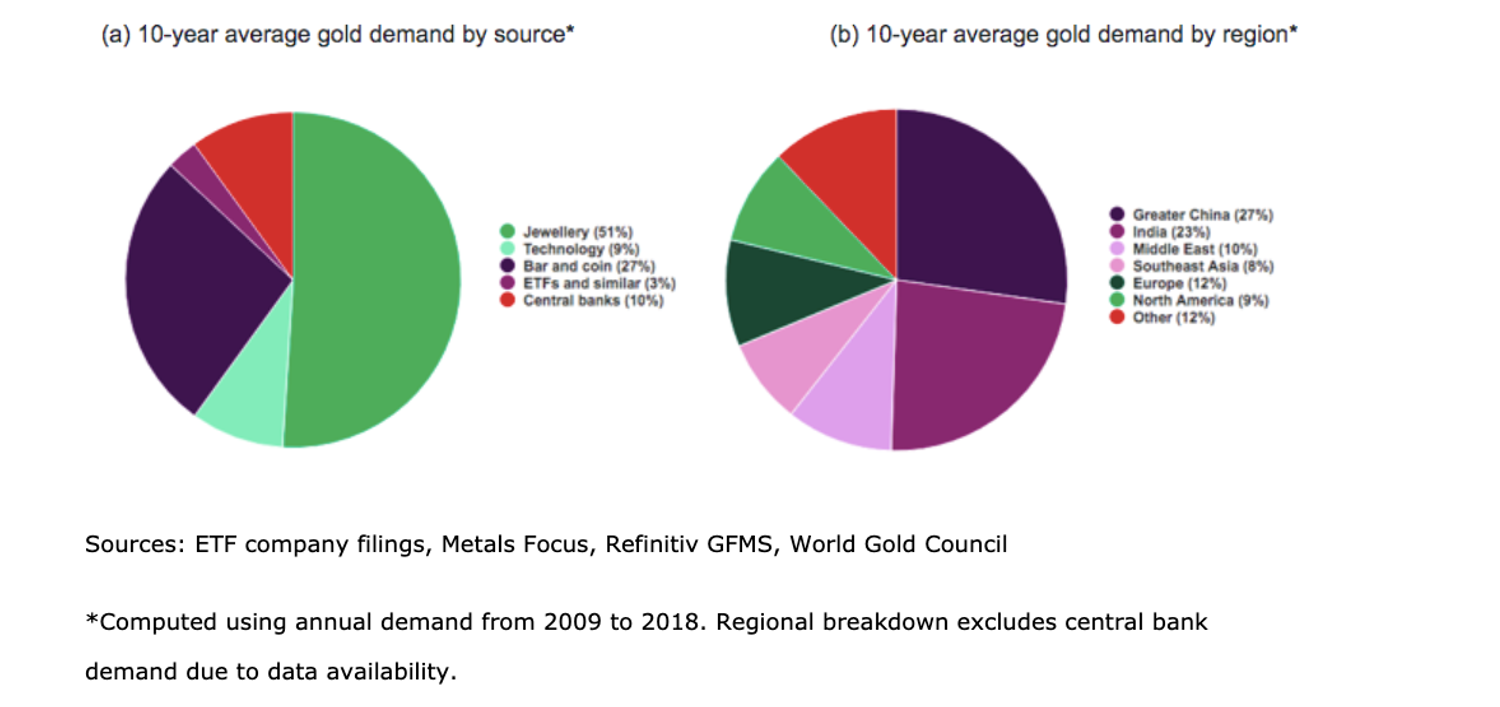

Ed è sempre la Cina ad avere il primato anche come maggior consumatore d’oro al mondo (il 27% della domanda mondiale), seguita dall’India (23%): è interessante notare come Cina e India insieme siano circa il 50% della domanda mondiale di oro. Nell'ultimo decennio infatti, la domanda di oro si è spostata verso Oriente: questo passaggio è stato guidato non solo dall'affinità culturale, ma anche dalla creazione di ricchezza e dalla crescita del reddito nelle economie più dinamiche e in sviluppo del mondo.

Quindi oltre ad essere il primo produttore di oro al mondo, la Cina si conferma essere, ormai dal 2011, anche il più grande consumatore mondiale di oro.

Impiego dell’oro

Com’è utilizzato l’oro attualmente estratto. Circa la metà dell’oro presente in superficie è impiegato nella gioielleria (51%), il 27% è sotto forma di lingotti d’investimento e monete, il 10% è detenuto dalle banche centrali, solo il 9% è impiegato nell’industria (prevalentemente tecnologica), il 3% sono ETF fisici.

Le riserve auree mondiali conservate nei caveau delle banche centrali degli Stati sono dunque circa il 10% dell’oro attualmente estratto.

Il dati del WGC sulle riserve auree detenute dalle Banche Centrali ci mostrano che a sorpresa l’Italia si posiziona terza nella classifica mondiale con 2.452 tonnellate di oro depositate nei caveau di Via Nazionale, preceduta da Stati Uniti (che si posiziona al primo posto con 8.133 tonnellate d’oro presso la Federal Reserve,Fed) e Germania, al secondo posto (la quale conserva nei caveau della Bundesbank a Francoforte una riserva d’oro di 3.366 tonnellate).

Per capire le possibili evoluzioni è utile anche uno sguardo ai Paesi emergenti: ad accumulare lingotti sono soprattutto Russia e Cina, i cui acquisti di oro sono stati un fattore decisivo nello scatenare il rally che di recente ha spinto le quotazioni dell’oro sopra 1.400 dollari l’oncia. Le banche centrali sono divenuti degli acquirenti netti di oro.

Per rendere più chiaro quanto sia cambiato il clima e quanto stia crescendo l’interesse per l’oro, anche da parte delle banche centrali, è utile ricordare che a luglio 2019 è scaduto senza rinnovo il Central Bank Gold Agreement (CBGA), l’accordo sottoscritto dieci anni prima dalla Banca nazionale svizzera (BNS) e altre 21 banche centrali allo scopo di coordinare le vendite del metallo giallo:

"A luglio è scaduto l'accordo Central Bank Gold agreement, un accordo che ha coordinato la vendita e l’acquisto di oro da parte delle varie banche centrali in Europa. In effetti, ciò significa che le banche centrali non sono più tenute a considerare la dinamica dei prezzi dell'oro a livello di domanda e offerta e sono libere di acquistare oro autonomamente, qualora lo desiderassero", spiega Peter Kinsella, Global Head of Forex Strategy di Union Bancaire Privée (Ubp)

Oro sui Mercati Finanziari

Introduzione

Avere un’idea chiara sul comportamento dell’oro sui mercati finanziari è essenziale per comprendere le dinamiche che rendono l’oro tra i più validi diversificatori di investimenti.

Oro vs Assets finanziari

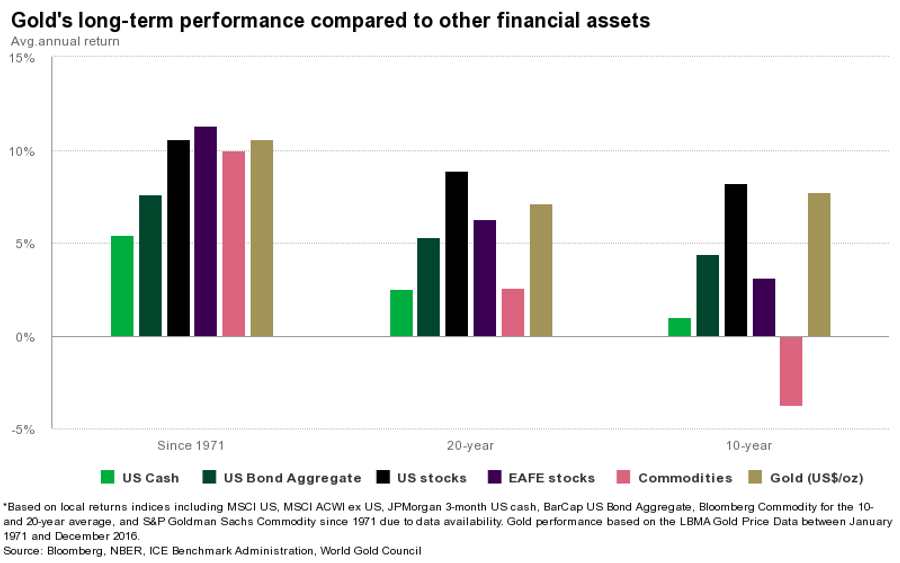

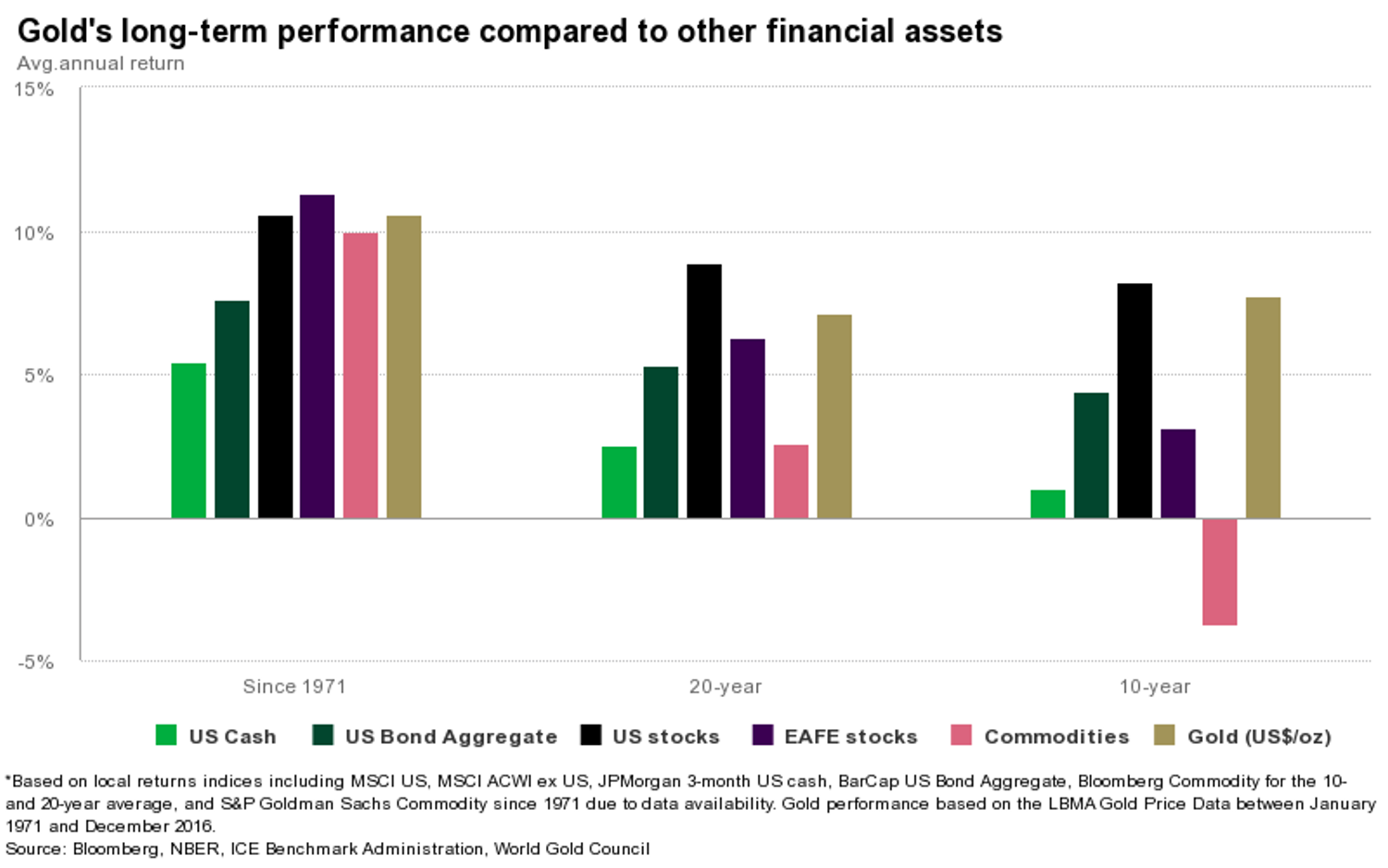

Se compariamo le performance a lungo termine dell’oro con quelle di altri asset finanziari, ci accorgiamo che l'oro ha fornito buoni rendimenti costanti sul lungo termine. Dal 1971 (anno in cui fu “sciolto” il legame tra dollaro USA e oro stabilito dagli accordi di Bretton Woods) l’oro ha avuto un rendimento medio annuo intorno al 10%, mostrando performance migliori rispetto a diversi concorrenti: come mostrato in tabella, i rendimenti a lungo termine dell’oro sono comparabili a quelli delle azioni e addirittura migliori di obbligazioni e materie prime. Offrendo allo stesso tempo maggior protezione.

Anche sull’orizzonte ventennale l’oro ha sovraperformato le principali asset class.

Oro in periodi di crisi

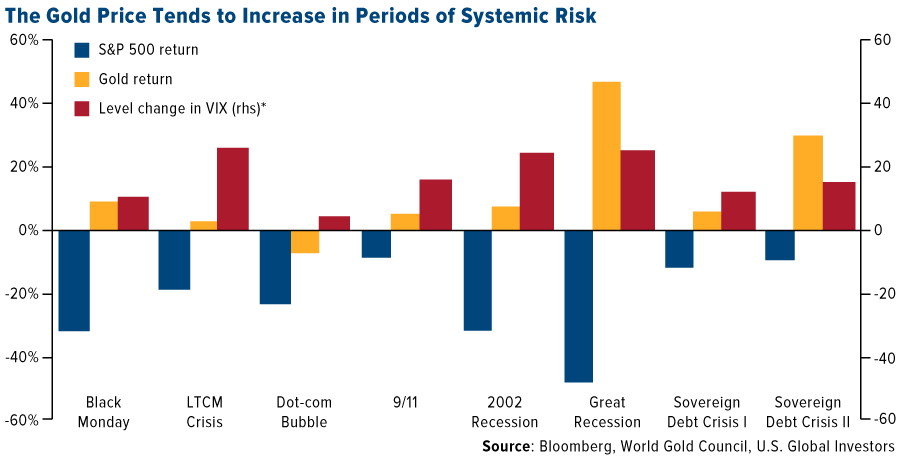

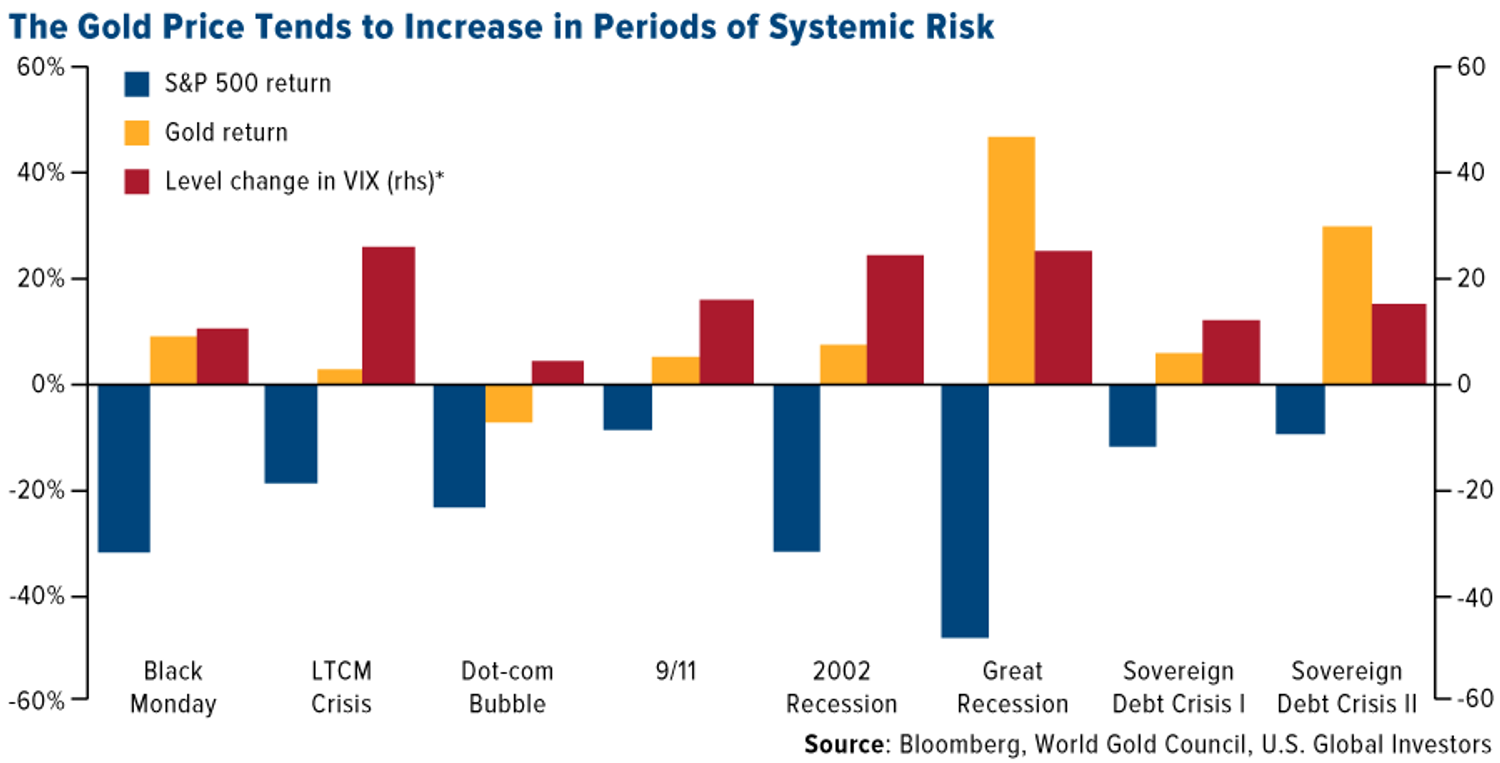

Ma l’oro riesce a dare il meglio di sé durante i periodi di crisi, come il Black Monday quando i mercati mondiali subirono un'improvvisa discesa del valore dei titoli quotati, o durante la crisi finanziaria del 2008-2009 quando i titoli azionari subirono pesanti perdite. Tutti in discesa ad eccezione dell’oro, che godeva di ottima salute. Quando i mercati finanziari entrano in crisi, la solidità dell’oro come bene rifugio spinge infatti gli investitori a spostare le loro “attenzioni” dai titoli più rischiosi al metallo giallo.

Quando si parla di “beni rifugio” si intendono quegli investimenti che, nonostante i momenti di incertezza economica, instabilità politica o inflazione elevata, conservano il proprio valore nel tempo, valore intrinseco e non soggetto a svalutazione. Tra questi rientra a pieno titolo l’oro, da sempre considerato il bene rifugio per eccellenza. Ciò che caratterizza i beni rifugio è la loro tendenza a muoversi nella direzione opposta rispetto ai maggiori indici azionari (ben visibile in tabella) e ai tassi d'interesse, aspetto che li rende uno strumento utile a proteggersi in periodi di rallentamento economico e crisi accentuate: quando sui mercati la sicurezza sembra vacillare, i beni rifugio hanno il loro momento di picco.

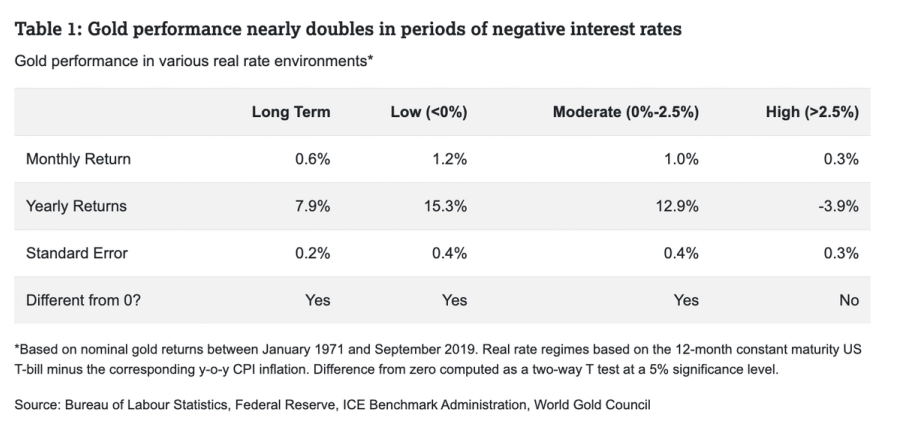

Oro: Inflazione e Tassi di Interesse

L'inflazione è l'aumento generalizzato e prolungato dei prezzi che porta alla diminuzione del potere d'acquisto della moneta. All'aumentare dell'inflazione, il valore del denaro diminuisce. Ed è proprio nei contesti di alta inflazione che l’oro dà il meglio di sé, in quanto è visto come un investimento sicuro e che protegge dall’erosione del denaro: quando il potere d’acquisto della moneta è basso l’oro riesce a mantenere intatta la sua ricchezza. Infatti, negli anni in cui l'inflazione è stata superiore al 3%, la quotazione dell'oro è aumentata in media del 15%.

Tuttavia ci troviamo ora in un contesto di inflazione ai minimi.

L’oro riesce a dare buone performance in un contesto di tassi negativi (addirittura in media circa il 15% medio annuo).

Ma anche tassi di interesse reali moderati (da 0% a 2,5%) potrebbero non abbassare i prezzi dell'oro. In effetti, il grafico mostra che è stato solo in periodi con tassi di interesse reali significativamente alti (sopra 2,5%) che i rendimenti dell'oro sono stati negativi.

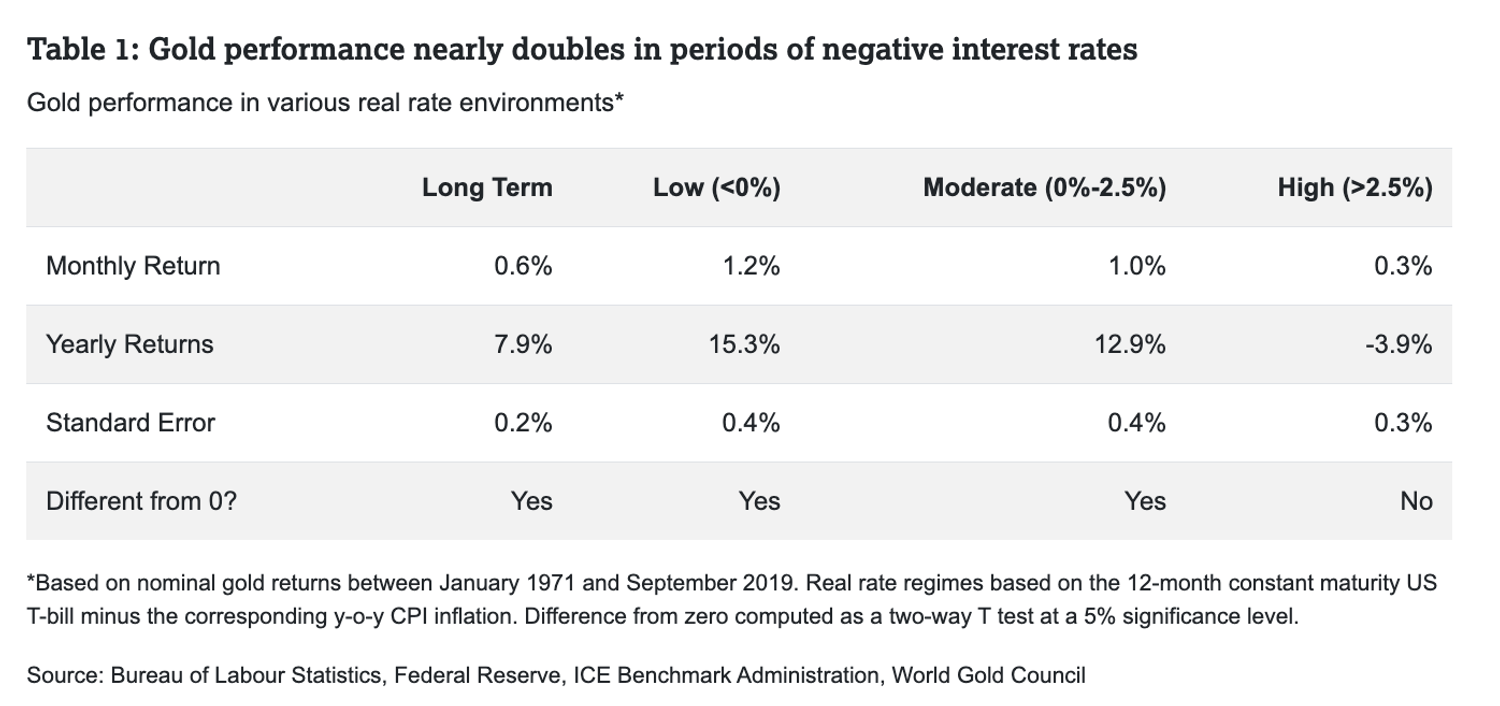

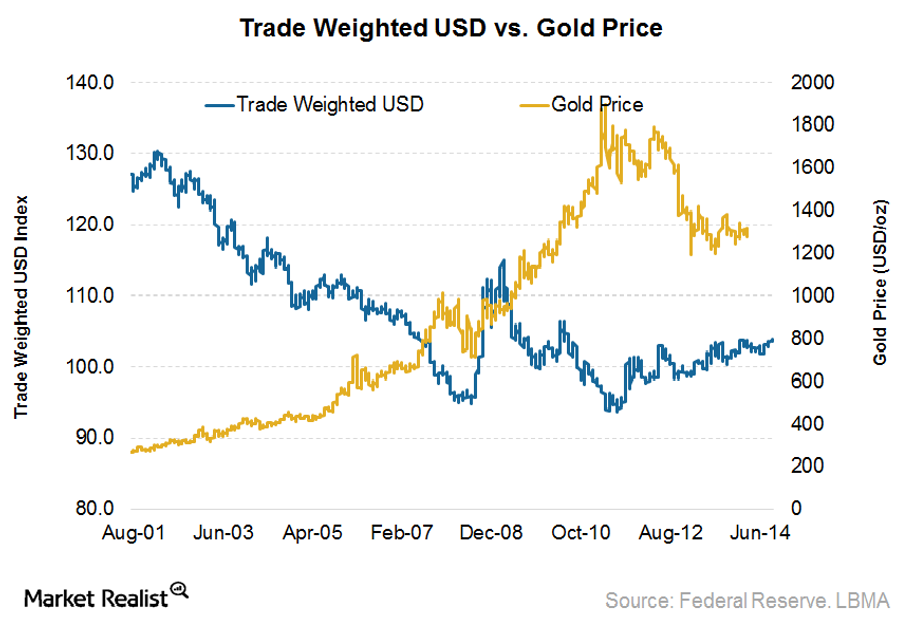

Valore del dollaro: una correlazione inversa

Nonostante oro e dollaro non siano più strettamente uniti come in passato, quando in occasione degli accordi di Bretton Woods l’oro era stato correlato unicamente con il dollaro americano, essi godono tuttora di uno stretto legame. Il prezzo dell’oro, oggi quotato in dollari, tende a beneficiare delle fasi in cui il dollaro si svaluta: solitamente un deprezzamento del valore del dollaro porta a un aumento della domanda (e ovviamente dei prezzi) dell’oro. Al contrario, con l’apprezzamento del dollaro scende la richiesta (e il prezzo) dell’oro. Questa dinamica che vede i valori dell’oro reagire in maniera inversamente proporzionale ai valori del dollaro viene chiamata “correlazione inversa”.

Ma anche se questo rapporto inverso è spesso valido non bisogna mai darlo per scontato: è essenziale studiare l’andamento del mercato e dei prezzi in ogni situazione per poter investire nella maniera migliore.

Quantitative Easing

L’annuncio di misure straordinarie a sostegno dell’economia è tra quei fattori che contribuiscono all’aumento della quotazione dell’oro. Tra queste, il Quantitative easing (QE), ovvero uno strumento non convenzionale utilizzato dalle banche centrali che consiste nella creazione di nuova moneta e nell’utilizzo di questa moneta per acquistare titoli finanziari. Quando si preannuncia l’avvio di un nuovo QE, l’oro reagisce in maniera veloce e repentina aumentando di valore.

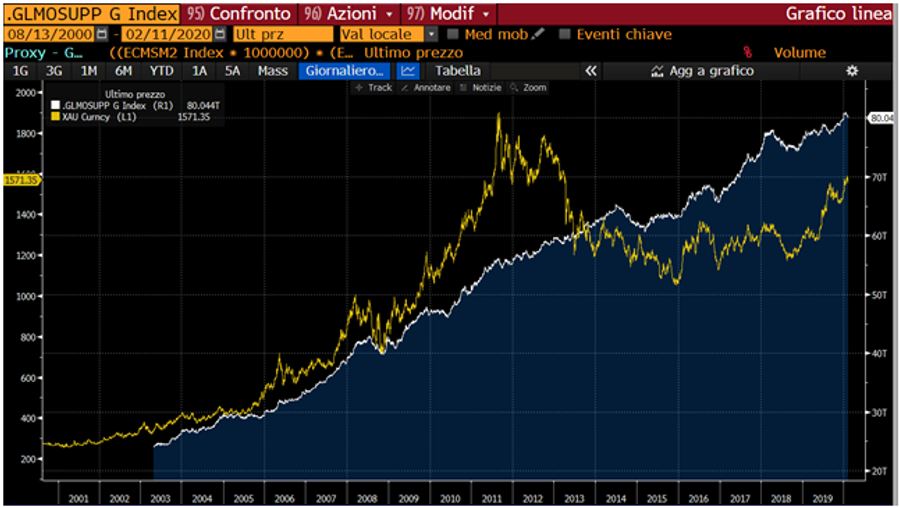

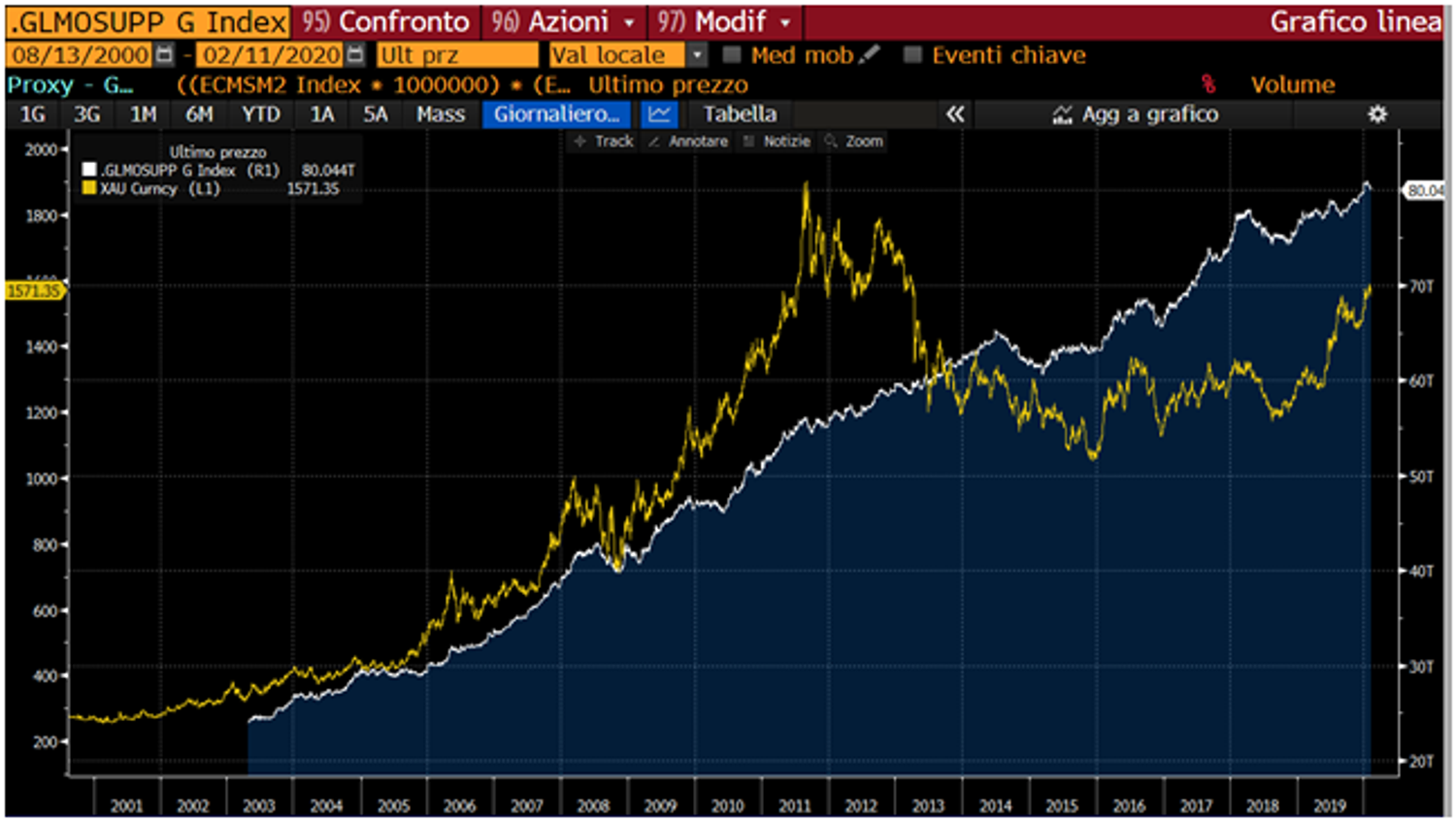

Ma quello che sta accadendo al giorno d'oggi va al di là di qualsiasi previsione: l'oro è ai massimi di sempre, l'inflazione è ai minimi, mentre le Borse collezionano continuamente nuovi record. A seguito delle politiche delle banche centrali che, per superare l'ultima crisi economica, hanno iniettato in tutto il mondo oltre 14 trilioni di liquidità, l'economia ha calcato una fase di lunga crescita economica. Ma anche se un Quantitative Easing dopo l'altro ha permesso di aumentare enormemente la quantità di moneta, la quantità di oro rimane tuttavia sempre la stessa. E se una delle caratteristiche principali dell'oro è la scarsità, ma la moneta (e la domanda di oro) continua a crescere, anche il prezzo dell'oro sale.

Il grafico mostra la correlazione tra prezzo dell’oro e quantità di moneta (M2). La correlazione si è interrotta solo nel 2009 a seguito della crisi economica che richiamò gli acquisti nel bene rifugio per eccellenza. Poi con il ristabilizzarsi della situazione economica la correlazione tra oro e quantità di moneta in circolazione riprende.

L’oro come strumento per diversificare gli investimenti

Sebbene la maggior parte degli investitori sia d'accordo sull’importanza di diversificare i propri investimenti, non è facile trovare degli strumenti efficaci. Questo perché le influenze reciproche tra titoli tendono ad aumentare nelle fasi di maggiore incertezza del mercato e, di conseguenza, molti strumenti per diversificare il proprio portafoglio non riescono a proteggere gli investitori proprio nei momenti di maggior necessità.

Durante la crisi finanziaria del 2008-2009, i fondi speculativi e il mercato immobiliare, da sempre considerati ottimi strumenti per diversificare i portafogli, furono venduti immediatamente assieme ad azioni e altre attività considerate a rischio. Ma questo non fu il caso dell’oro.

Storicamente, durante i periodi di maggiore rischio l'oro beneficia del fenomeno del “flight to quality”, ovvero della tendenza degli investitori nei momenti di tensione economica, politica o finanziaria a vendere gli investimenti che percepiscono come ad alto rischio e a dirigere i capitali verso investimenti considerati più sicuri (beni rifugio). Grazie alla sua capacità di apprezzarsi e ridurre le perdite nel portafoglio durante le turbolenze dei mercati, l'oro è stato particolarmente efficace nei periodi di crisi sistemica in cui gli investitori tendono a ritirarsi dalle azioni per cercare lidi sicuri.

L'oro ha dimostrato di essere un ottimo strumento di diversificazione del portafoglio non solo durante i periodi di tumulto ma grazie alla sua duplice natura di bene di lusso e di investimento, le performance a lungo termine sono supportate anche dalla crescita del benessere.

Storia dell’oro: dall’Impero Romano ai giorni nostri

Introduzione

Nella storia economica, l’oro ha sempre giocato un ruolo fondamentale in sistemi monetari diversi perché considerato come merce di scambio il cui valore era riconosciuto anche da società o nazioni differenti.

L’oro negli Imperi

In un breve excursus storico, la maggiore diffusione dell’oro come moneta la troviamo sotto l’impero romano: l’”aureo”, questo il suo nome, era la valuta più pregiata. Nel Medioevo, diversi Stati coniavano la loro moneta in oro, oppure ne inserivano una determinata quantità all’interno.

È allora che nasce l’usanza di mettere sulla circonferenza della moneta una zigrinatura, perché in passato, si grattavano le monete per prenderne l’oro e diminuirne il valore. La zigrinatura impedisce questa operazione perchè sarebbe stata evidente a chi riceveva la moneta. Questa incisione è ancora utilizzata in molte delle monete attuali.

Dopo l’Impero Romano, anche l’impero Bizantino usò l’oro per coniare il “solido” da cui l’etimologia della parola “soldo”. Seguì in Spagna il dinar importato dall’Islam. Nell'Emirato di Sicilia approdò il tarì uguale a ¼ del dinar. L’oro infatti aiutava a fissare i cambi perchè aveva un unico valore internazionale e, a seconda della quantità di metallo giallo all’interno di una moneta, si poteva dedurre il cambio con un’altra moneta aurea.

Genovini, Fiorini e Zecchini

Si passò poi al Tari della Repubblica di Amalfi, mantenuto durante l’invasione Normanna e sostituito nel 1231 da Federico II. Nel duecento l'oro si diffonde come moneta in Europa, troviamo il genovino (Genova), il fiorino (Firenze) e lo zecchino (Venezia). Monete che si diffusero enormemente e divennero le più scambiate a livello europeo, grazie anche all'alto livello di professionalità dei mercanti e banchieri italiani.

La forte diffusione dell’oro come moneta e le sue caratteristiche di rarità (tale da rendere il suo valore riconosciuto internazionalmente) lo portarono ad essere il punto di riferimento di due sistemi monetari utilizzati per duecento anni: il Gold Standard e gli accordi di Bretton Woods.

Il Gold Standard

Il Gold Standard, sistema monetario in cui il valore di una valuta è legato a una determinata quantità di oro, comincia nel 1816-21, quando l’Inghilterra, a seguito delle guerre napoleoniche, decise di stabilire la convertibilità della cartamoneta in oro. Successivamente fu adottato da altri paesi, come la Germania nel 1872 e gli Stati Uniti nel 1900.

Aderire al gold standard significava:

- valore della moneta di una nazione vincolata a una certa quantità di oro

- convertibilità delle banconote in oro

- nessuna restrizione alle coniazioni d’oro né alle esportazioni

Poiché ogni valuta era fissata in termini di oro, venivano fissati anche i tassi di cambio tra le monete di diversi paesi.

Questo sistema, che resse l'economia internazionale per circa un secolo, durò fino allo scoppio della prima guerra mondiale, la quale segnò la fine del Gold Standard e fu seguita da un periodo di grande instabilità economica. Durante il periodo compreso tra le due guerre furono infatti diversi i tentativi di ritornare al vecchio Gold Standard, ma nessuno sopravvisse alla Grande Depressione degli anni '30.

Il sistema di Bretton Woods

Era ormai chiara la necessità di un nuovo sistema internazionale per sostituire il Gold Standard e per arginare e prevenire le crisi sistemiche come quella del ’29. Il progetto fu redatto nel 1944 alla Conferenza di Bretton Woods, negli Stati Uniti. Dopo il caos in cui era sprofondata l’economia nel periodo tra le due guerre c'era un desiderio di stabilità. Il dominio politico ed economico degli Stati Uniti rese necessario che il dollaro fosse al centro del nuovo sistema. Il sistema elaborato a Bretton Woods fissava il prezzo del metallo a 35 dollari l’oncia, mentre tutte le altre valute prevedevano un sistema di cambi fissi con il dollaro. Stabilizzare i cambi serviva ad evitare movimenti eccessivi di capitali, arginare la speculazione ed evitare gli eccessi. Ma portava anche con sé delle rigidità, sia sulla quantità di moneta in circolazione che sul mancato bilanciamento, attraverso cambi flessibili, dei differenziali di crescita economica e aumento dei prezzi tra Paesi differenti.

Durante l'era del sistema di Bretton Woods, l'economia mondiale è cresciuta rapidamente. Tuttavia, le tensioni hanno iniziato a manifestarsi a metà degli anni '60, quando si era ormai passati a una situazione di eccessiva abbondanza di dollari al di fuori degli Stati Uniti rispetto alla quantità di oro che la Fed effettivamente possedeva. Sul finire degli anni '60, se le Banche centrali europee avessero voluto convertire in oro i dollari che possedevano, a 35 dollari l’oncia, gli Stati Uniti sarebbero stati in grado di convertire a malapena un quinto dei dollari in circolazione. Ed è quello che effettivamente le Banche centrali cominciarono a chiedere. Di fronte all'emissione di dollari e al crescente indebitamento degli Stati Uniti, le banche centrali, fra cui la Francia di De Gaulle, decisero di esercitare il loro diritto a convertire i dollari in oro. E proprio De Gaulle mandò alcune navi militari a ritirare l'oro che avevano così acquisito: la situazione divenne insostenibile per gli Stati Uniti. A peggiorare la lo scenario furono le spese per la guerra del Vietnam, divenute progressivamente insostenibili, che stavano stremando gli Stati Uniti costringendoli a stampare ancora più dollari. E fu così che il 15 agosto 1971, per mano del presidente Nixon, il sistema di Bretton Woods saltò con la dichiarazione che gli Stati Uniti non erano più in grado di sostenere le richieste di convertibilità. Si tratta di una data storica che segna una svolta decisiva nella storia dell’economia mondiale, la fine della convertibilità del dollaro in oro. Fu un cambiamento piuttosto epocale: dopo 2500 anni la moneta non avrebbe più fatto riferimento, esplicitamente o implicitamente, all’oro.

Con la fine degli accordi di Bretton Woods, è stata sancita anche la fine del sistema dei cambi fissi (che aveva accompagnato la ricostruzione postbellica e inaugurato una lunga era di sviluppo economico e di prosperità), e si passò a un sistema di cambi flessibili, attualmente in vigore

Il libero mercato dell’oro

Nel 1976 i paesi aderenti al FMI decisero l’abolizione del prezzo ufficiale dell’oro, che portò a un rapido innalzamento del prezzo del metallo prezioso.

Nel 1979, la Comunità Economica Europea (CEE) stabilì un accordo di cooperazione monetaria, il "Sistema Monetario Europeo", il cui principale obiettivo era la realizzazione di un mercato finanziario unico, con libera circolazione di capitali, e creazione di una zona di stabilità monetaria in Europa. Venne stabilito che i paesi membri dovessero versare il 20% delle riserve auree e il 20% delle riserve in dollari detenute da ciascuna banca centrale in cambio della creazione di conti in ECU (una sorta di valuta virtuale introdotta dal Consiglio Europeo): questa valuta pertanto, aveva come base l’oro e consentiva alle banche centrali di poter utilizzare le proprie riserve auree.

Negli anni a seguire, il prezzo dell'oro sui mercati ha subìto ampie oscillazioni, raggiungendo nel 1980 una massima di 850 $ l'oncia, destinata a rimanere record storico per 28 anni, fino alla crisi del 2007-2008.

Come investire in oro

Introduzione

L’oro è una forma di investimento che da sempre interessa piccoli e grandi risparmiatori. Una grande distinzione vede da una parte gli investimenti nell’oro fisico, dall’altra gli investimenti nell’oro finanziario. Gli svariati prodotti disponibili possono essere utilizzati per rispondere meglio a diversi profili di investimento.

Oro fisico

Le forme di investimento in oro fisico riguardano l’acquisto di lingotti e monete (come la sterlina d’oro o il marengo). Negli ultimi dieci anni, i piccoli lingotti e le monete hanno rappresentato il 27% della domanda globale di oro.

Un investitore può decidere di acquistare e detenere oro in lingotti, scegliendone la dimensione. Secondo l’art.1 della legge n. 7 del 2000, per essere considerato oro da investimento, il lingotto deve avere un peso superiore a un grammo e una purezza di almeno il 99,95%. Per chi decide di investire in oro acquistando lingotti e monete sarà sicuramente interessante sapere che l’acquisto è esente IVA: non si dovrà dunque pagare il 22% del valore del metallo acquistato (purché sia acquistato in Europa). Tuttavia, anche se l’acquisto di oro è esente IVA, nel momento in cui l’investitore genererà dei profitti (plusvalenze da vendita fisica o trading sull’oro), questi profitti dovranno essere presentati nella dichiarazione dei redditi (come qualsiasi altro guadagno finanziario). Inoltre, il possesso di lingotti fisici comporta alcuni svantaggi rispetto agli investimenti cartolarizzati proprio a causa dei costi aggiuntivi per la custodia o la detenzione dell’oro.

Etf

Gli ETF, acronimo di Exchange Traded Fund, identificano una tipologia di fondo d’investimento con due caratteristiche principali:

- sono negoziati in Borsa come un’azione;

- hanno come unico obiettivo d’investimento quello di replicare l’indice al quale si riferiscono (benchmark) attraverso una gestione totalmente passiva.

Nel caso in cui l’indice di riferimento sia una materia prima si parla di ETC (ossia Exchange Traded Commodities), categoria in cui rientrano anche gli ETF legati all’oro.

Di tutto l’oro presente in superficie, circa il 3% è impiegato in ETF, ETC e fondi simili. Il primo ETF sull'oro, il Gold Bullion Securities, è stato lanciato nel marzo 2003 sulla Borsa australiana.

Gli ETF sull'oro e fondi simili consentono agli investitori di ottenere un'esposizione al prezzo dell'oro, senza dover necessariamente possedere oro fisico, con i relativi costi di stoccaggio e assicurazione.

Certificate

I certificati di investimento sull'oro sono prodotti derivati il cui valore dipende direttamente dall’andamento dell’oro. Essi consentono agli investitori di evitare i rischi e i costi associati al trasferimento, all’assicurazione e allo stoccaggio di lingotti fisici, e al contempo di beneficiare dell’andamento dell’oro.

Sono numerosi i certificate fino ad ora lanciati dai diversi emittenti che permettono di avere l’oro come sottostante e di godere, ad esempio, del pagamento di una cedola se il prezzo dell’oro si trova al di sopra di una determinata barriera di protezione, o di un bonus al verificarsi di determinate condizioni.

In quanto strumenti emessi da una banca, i certificate sono esposti al rischio default dell’emittente: per questo è sempre bene controllare il rating dell’emittente prima di ogni investimento in certificate.