Introduzione

Iniziamo

Per conoscere e memorizzare con la maggiore facilità possibile tutti i certificate seguiremo un percorso semplice ma intuitivo: partiamo da un certificate base, a capitale interamente protetto, per passare, variando la protezione, al certificate a capitale condizionatamente protetto.

Conosciuta questa tipologia, sarà chiaro che i certificate possono avere caratteristiche diverse per offrire differenti soluzioni di investimento, partendo dal livello di protezione, alla durata, alla tipologia di premio, mensile o solo a scadenza ecc.

Conosciute queste variabili e modificandole di volta in volta, conosceremo tutti i certificate sul mercato e sarà più facile ricordare e capire i loro punti di forza e di debolezza. L’obiettivo è quello di imparare a scegliere quelli che riflettono meglio la nostra idea di investimento e profilo di rischio.

Protezione

CERTIFICATE A CAPITALE INTERAMENTE PROTETTO

Proposta di investimento:

Qualunque sia l’andamento del sottostante, si riceve sempre il capitale nominale più la possibilità di un premio, a seconda della performance del sottostante.

Esempio: Certificate a capitale interamente protetto sull’indice EURO STOXX Select Dividend . Se l’indice guadagna il 15% allora l’investitore riceve il 15% altrimenti a scadenza il certificate verrà rimborsato al valore nominale.

Come funzionano:

- restituiscono l’intero valore nominale (salvo il fallimento dell’emittente) anche se la proposta-scommessa di investimento non è andata a buon fine.

- Rendimento positivo correlato all’andamento del sottostante (può esistere un cap: guadagno massimo). La correlazione può essere 1 a 1, ovvero la performance del certificate è identica a quella del sottostante, oppure a leva es: 1 a 2 o 1 a 0,5. La performance positiva del sottostante viene moltiplicata per la leva.

Vantaggi:

- Non esiste uno scenario negativo. Il capitale è protetto non garantito, esiste il rischio default emittente

Svantaggi:

- La protezione ha un costo e potrebbe rivelarsi poco redditizio ma è sicuramente molto protettivo.

I CERTIFICATE A CAPITALE CONDIZIONATAMENTE PROTETTO

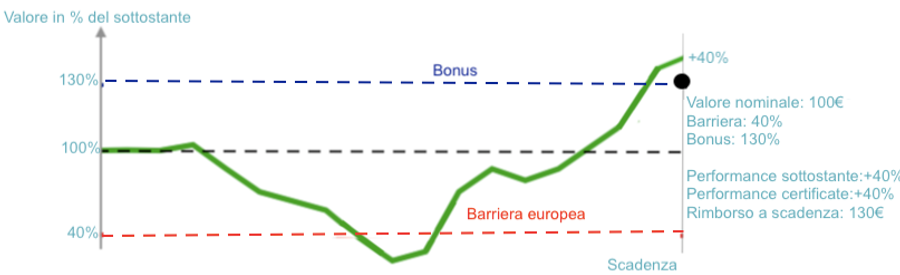

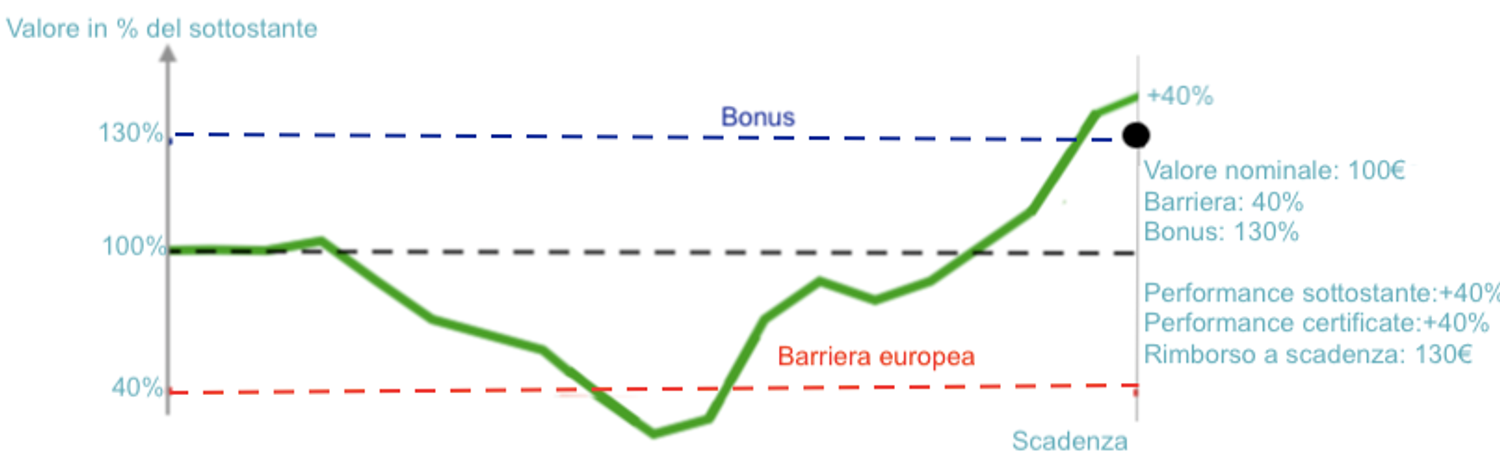

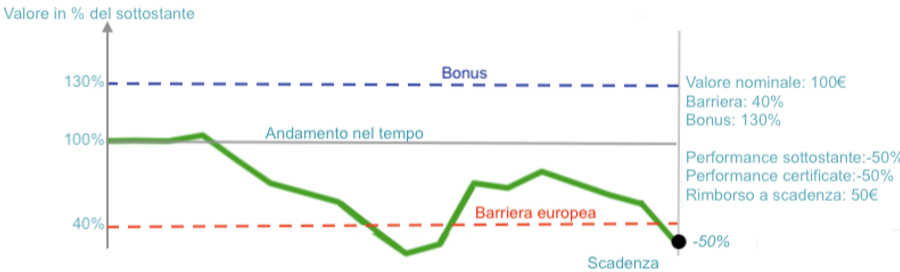

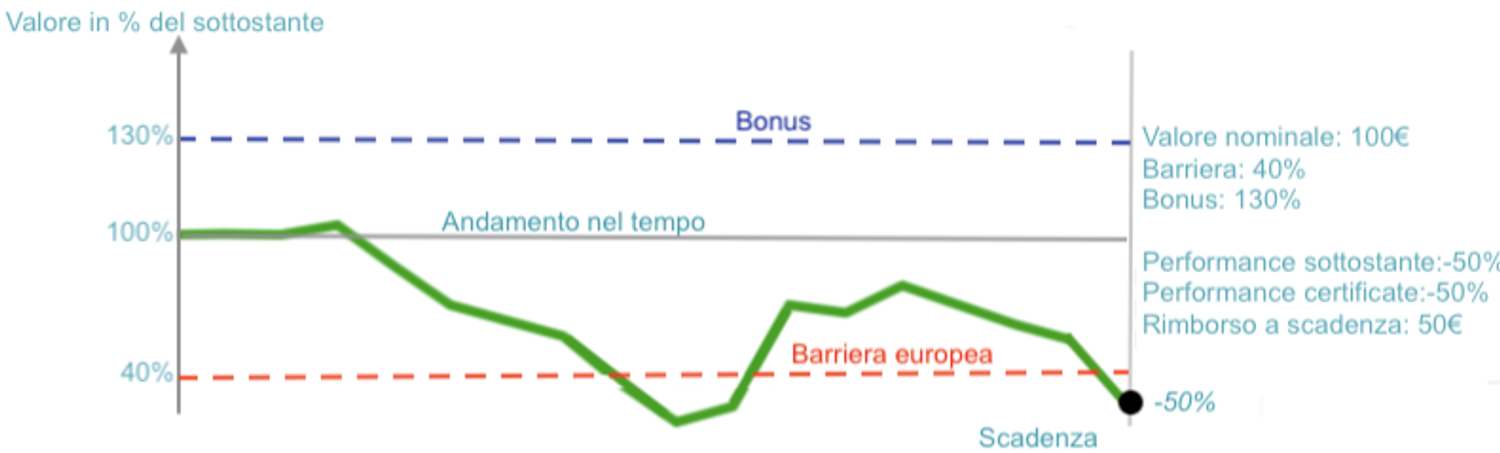

Top Bonus (barriera europea)

Proposta di investimento:

Se il titolo Generali non perde il 40% in tre anni, ricevo i 100 euro investiti più un premio del 30%.

Alla scadenza avrò due scenari:

- Positivo: Generali a scadenza quota sopra la barriera (non ha perso oltre il 40% rispetto al livello iniziale oppure ha guadagnato), l’investitore riceverà in entrambi i casi 130 euro per ogni certificate acquistato.

2. Negativo: Generali a scadenza ha perso oltre il 40% dal livello iniziale, ad esempio il 50%, il certificate replica la performance del sottostante (senza dividendi) e verrà rimborsato a 50 euro. Come aver investito sul sottostante senza però ricevere i dividendi.

Domande:

- Perde il 40%, sì ma rispetto a cosa?

Il prezzo di riferimento è il livello iniziale (o strike). Quando viene emesso ogni certificate indica quale sarà la data di strike, ovvero si adotterà il livello di chiusura del titolo a quella data come livello iniziale di riferimento. Il dato è reperibile nella scheda prodotto.

- In caso di stacco di dividendo di un’azione sottostante la barriera viene aggiornata?

Se si tratta di un dividendo straordinario sì (si abbassa sia il livello iniziale che la barriera), se ordinario no. Il livello iniziale cambia in caso anche di altre operazioni straordinarie sul capitale: es aumento di capitale.

Barriera

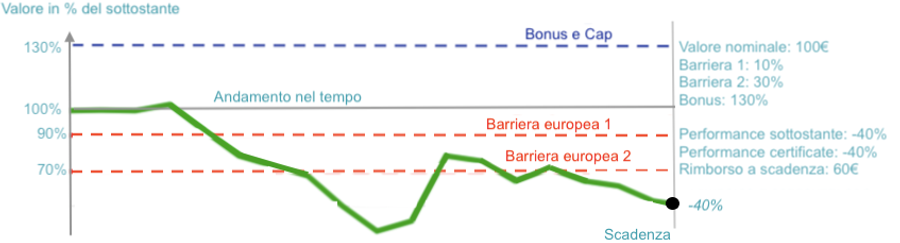

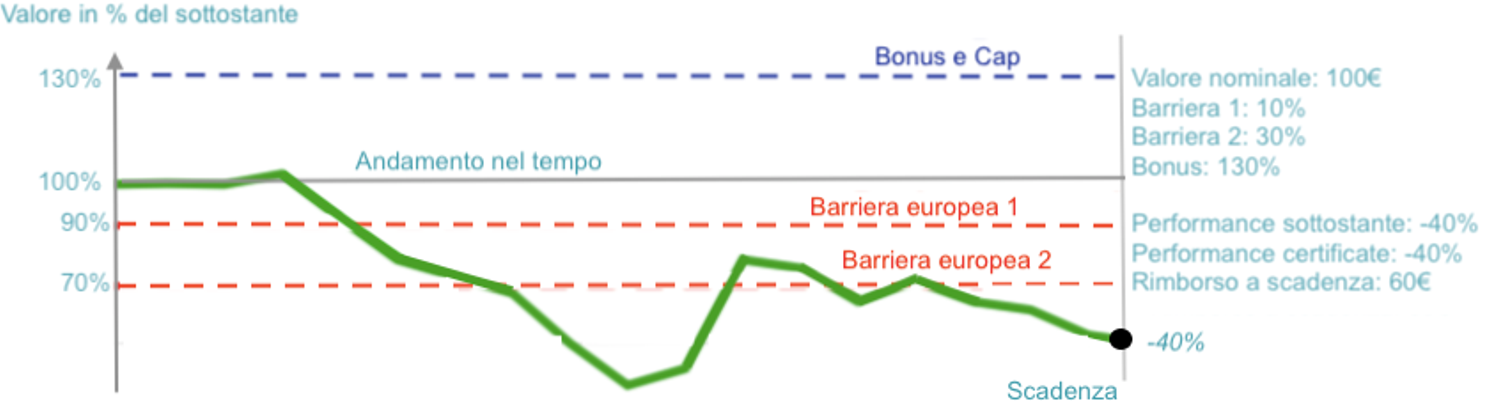

Barriera discreta o europea

Discreta o europea valida solo a scadenza o a delle date di valutazione. Con questa tipologia di barriera si guarda il livello dei sottostanti solo alla scadenza o alle date di valutazione intermedie (in caso di altri eventi cedole o rimborso anticipato). Non importa se durante l’arco di vita del certificate uno o più sottostanti si sono portati sotto barriera. È una barriera più protettiva della continua che offre dunque rendimenti inferiore rispetto alla continua. La tipologia di certificate appena descritta Tob bonus utilizza la barriera di tipo europea discreta: è quella più prottetiva per l’investitore.

Barriera continua o americana

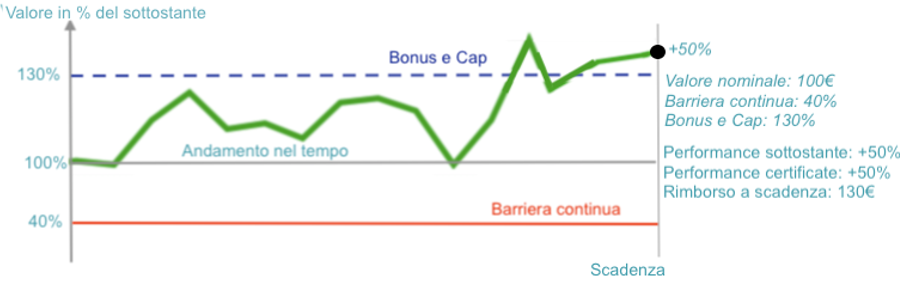

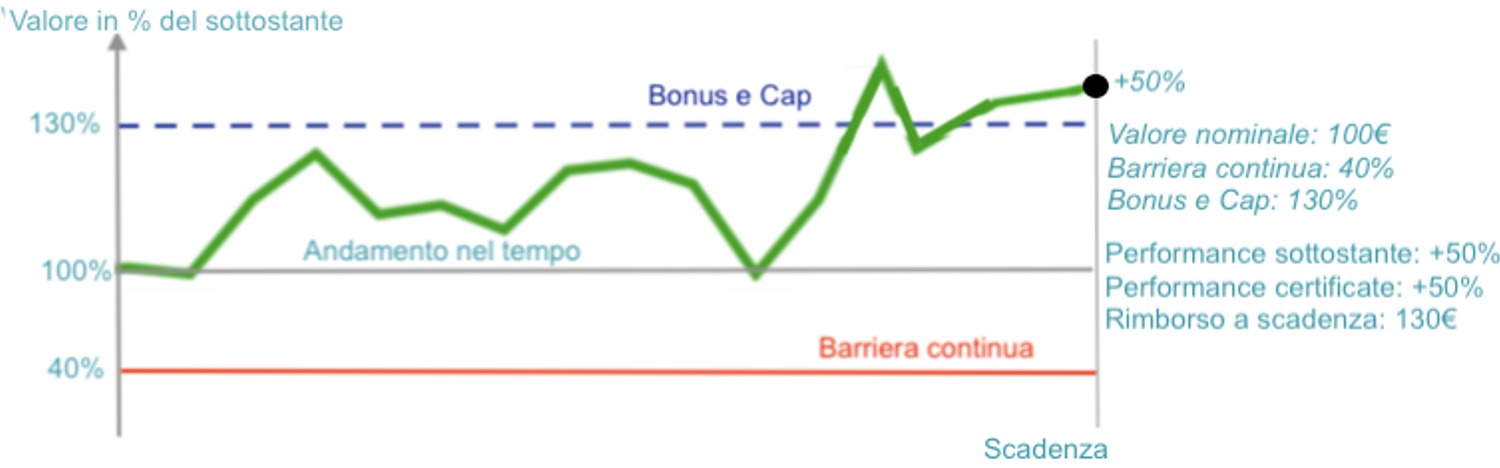

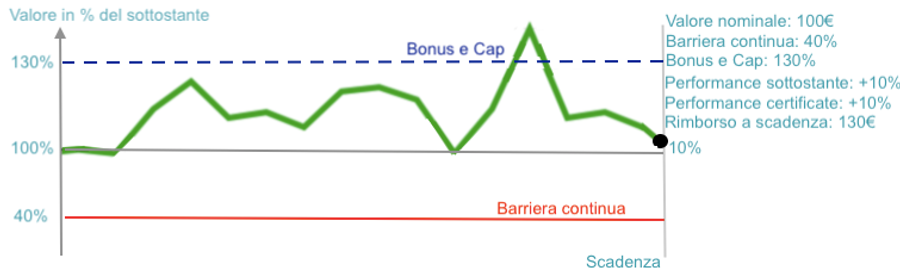

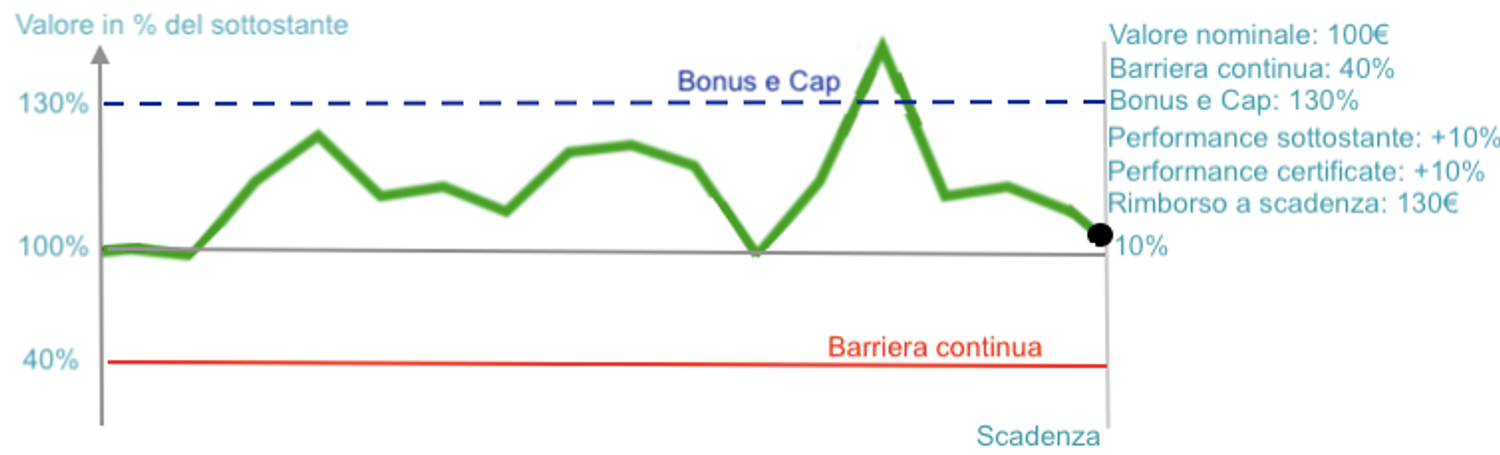

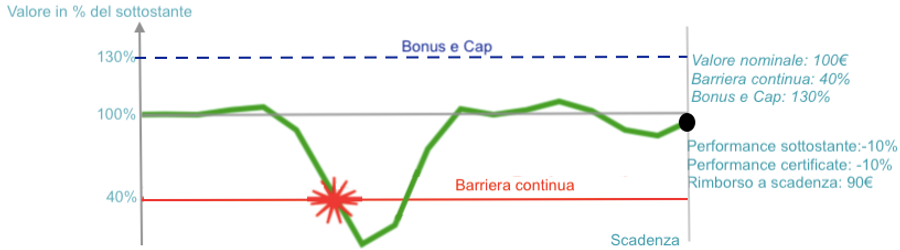

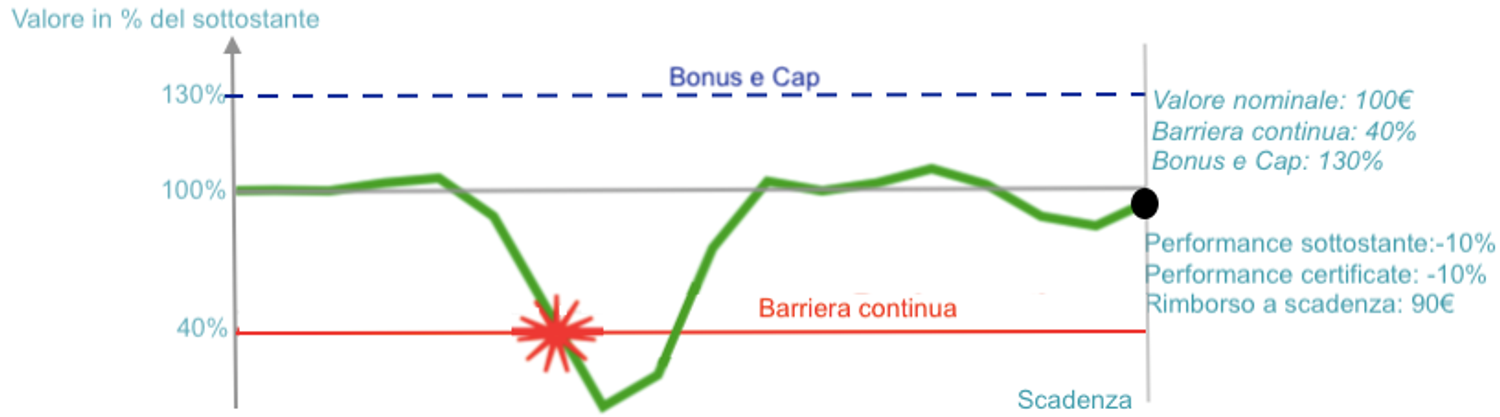

Continua o americana, valida in ogni momento (in genere si usa il prezzo di chiusura di ogni singolo giorno, ma alcuni certificate usano l’intera giornata). Se durante l’arco di vita del prodotto uno o più sottostanti si portano sotto il livello di barriera, non si avrà più diritto al bonus. Il certificate replicherà l’andamento dei sottostanti (senza incassare i dividendi). Nome del certificate: Bonus Cap

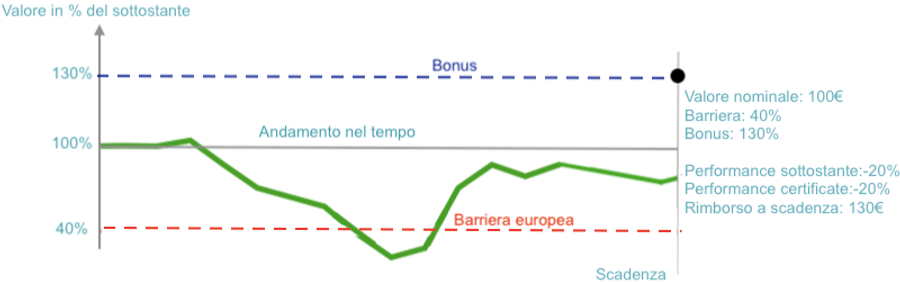

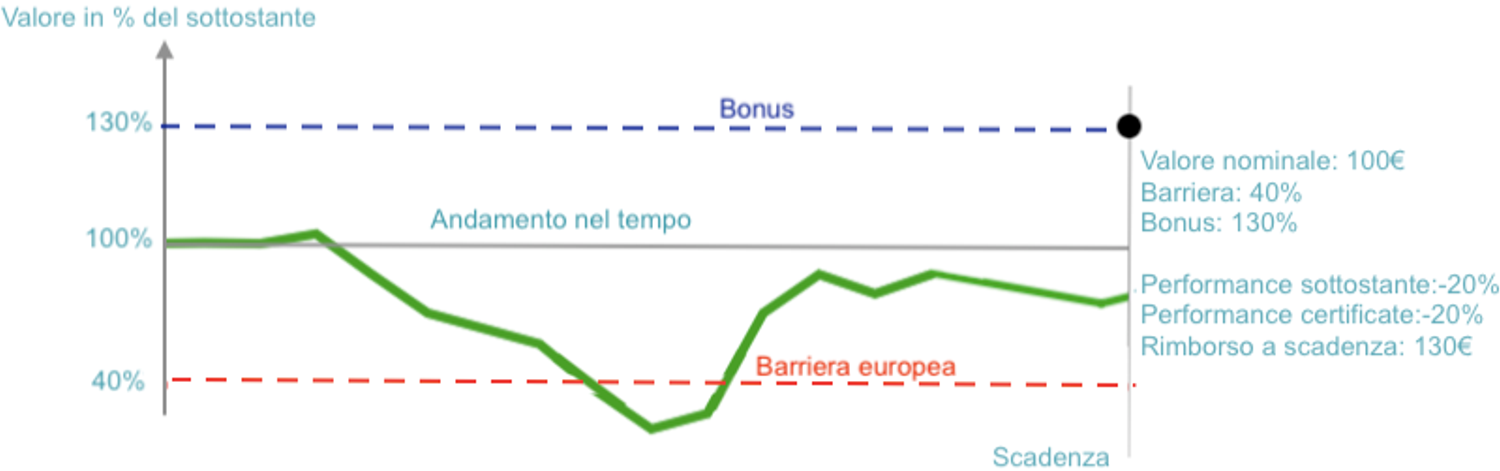

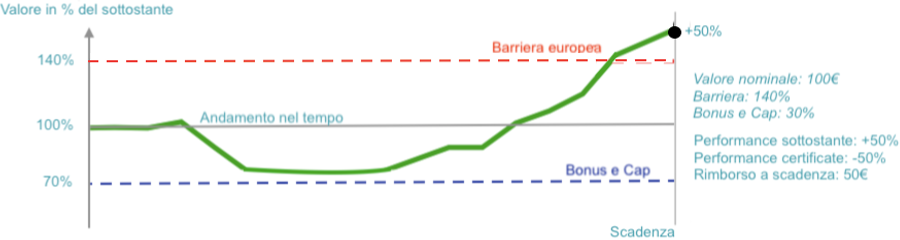

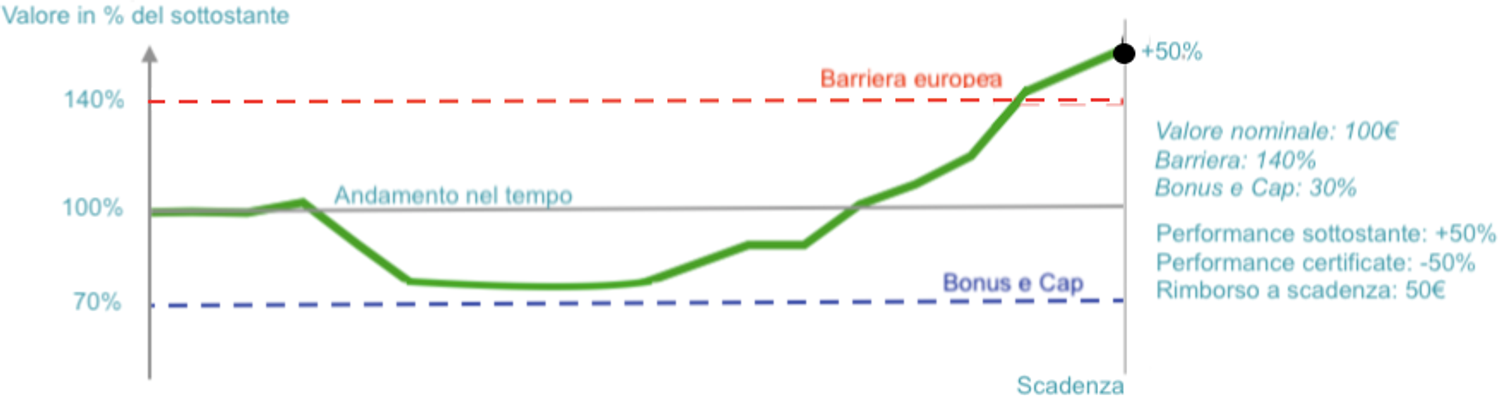

Bonus Cap (barriera continua)

Proposta di investimento:

È uguale a quella del top bonus, la differenza è che la barriera è continua, dunque parliamo di bonus cap.

Se il titolo Generali, durante la vita del prodotto, non perde il 40% a scadenza riceverò i 100 euro investiti più un premio del 30%.

Alla scadenza avrò tre scenari:

- Positivo: Generali a scadenza quota sopra la barriera (non ha mai perso oltre il 40% rispetto al livello iniziale oppure ha guadagnato), l’investitore riceverà in entrambi i casi 130 euro per ogni certificate acquistato.

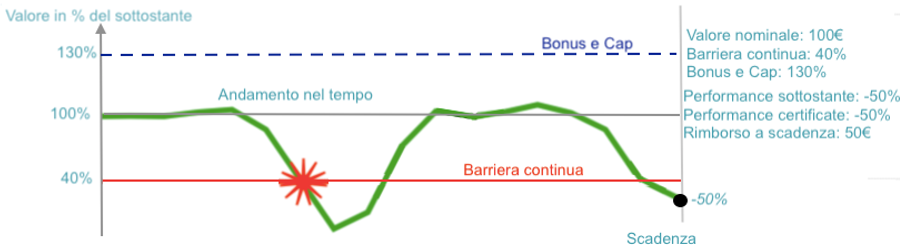

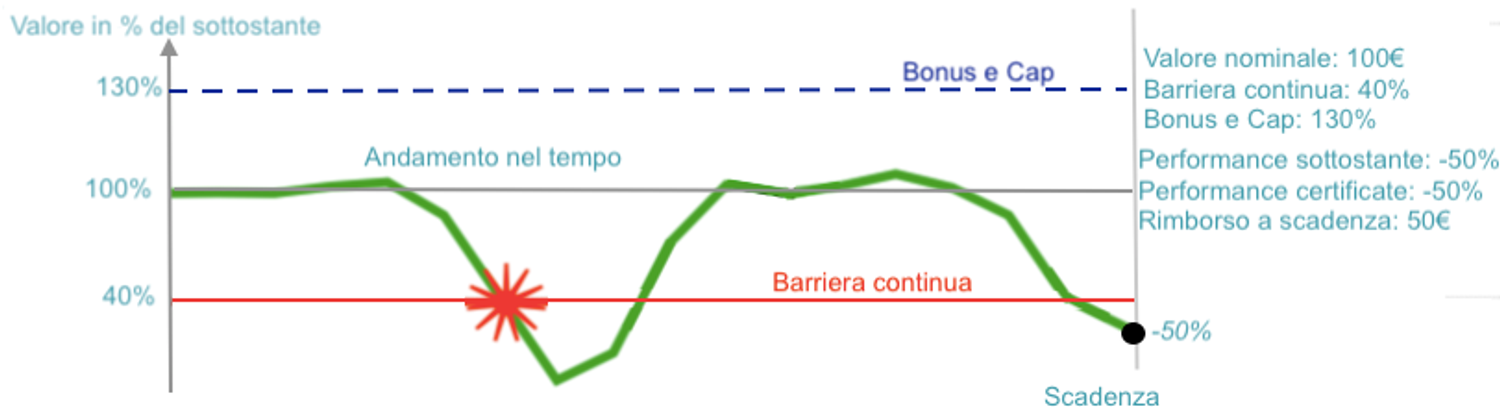

2. Negativo: Generali a scadenza ha perso oltre il 40% dal livello iniziale, ad esempio il 50%, il certificate replica la performance del sottostante (senza dividendi) e verrà rimborsato a 50 euro. Come aver investito sul sottostante senza però ricevere i dividendi.

3. Variabile: Se durante la vita del prodotto la barriera è stata oltrepassata si perde la protezione e il valore del certificate seguirà l’andamento del sottostante rispetto al livello iniziale. A scadenza, se il sottostante si è portato sopra al livello iniziale, il certificate verrà rimborsato a un prezzo superiore rispetto al valore nominale (fino al valore massimo espresso dal cap, se c’è), al contrario l’investitore registrerà una perdita rispetto al valore nominale.

Proviamo a spiegare meglio, proseguendo con il nostro esempio. Il titolo Generali ha toccato la barriera durante la vita del prodotto a scadenza abbiamo due scenari:

- Positivo: Generali, dopo aver toccato la barriera continua, grazie a un buon recupero, a scadenza si trova sopra del 10% dal livello iniziale, il certificate verrà ritirato a 110 euro. Se Generali a scadenza avrà guadagnato il 50% dal livello iniziale, il rimborso massimo è dato dal cap a 130 euro (in genere il valore nominale più il premio).

- Negativo: In caso contrario il rimborso rifletterà la performance del sottostante rispetto al livello iniziale, senza il percepimento dei dividendi distribuiti dal sottostante. Se dopo aver toccato la barriera a scadenza Generali ha perso il 20%, il certificate verrà rimborsato a 80 euro.

Ovviamente le performance dipendono dal prezzo di acquisto o prezzo di carico e sono dunque personali. In caso di acquisto sotto il valore nominale (dicesi anche sotto la pari) in caso di rimborso al valore nominale, oltre a eventuali premi, l’investitore registrerà un capital gain. Al contrario un acquisto sopra la pari registrerò una perdita sul capitale ma che potrei più che compensare con i premi.

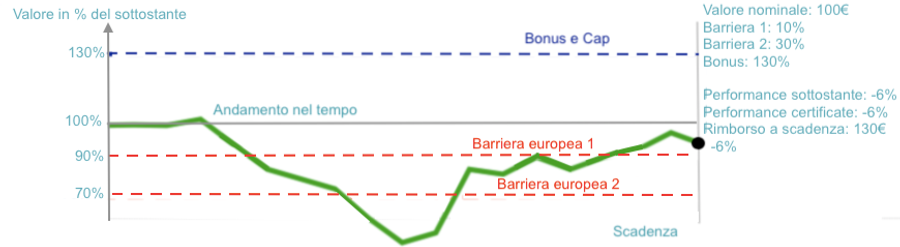

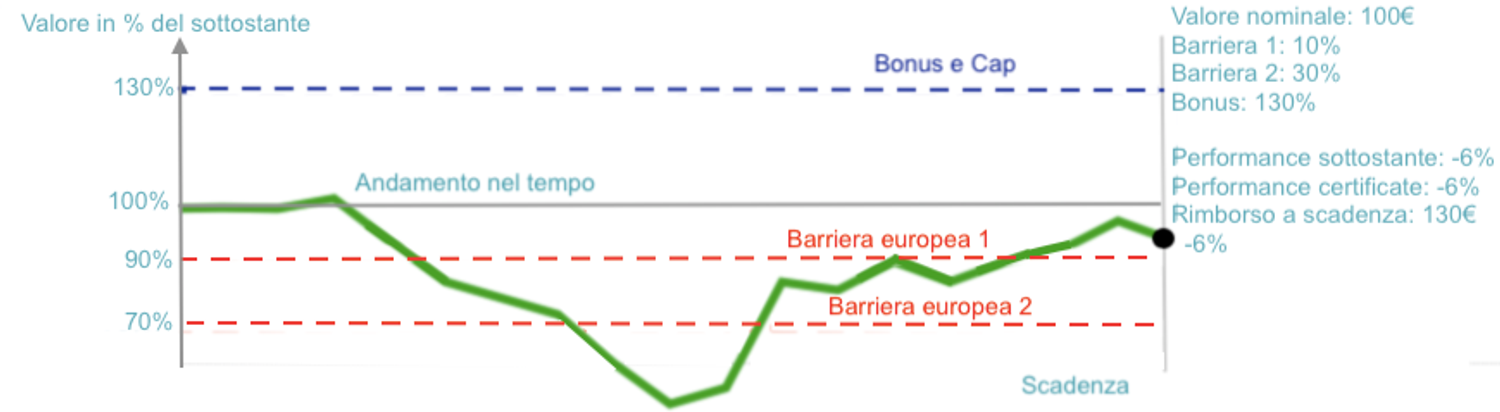

Doppia barriera

Doppia barriera: avrò bonus di entità diversa a seconda che il titolo si trovi sopra tutte le barriere, in mezzo fra le due oppure sotto entrambe.

In genere sono due barriere di tipo discreto (europee e dunque valide solo a scadenza). Funziona così, la scommessa è doppia: se il sottostante non perde più del 10% il ritiro del certificate è ad esempio a 120 (20% di premio) se perde tra il 10% e il 30% a 108 (8%) di premi sotto il 30% si perdere quanto il sottostante esclusi i dividendi.

Top Bonus doppia barriera:

Proposta di investimento : Se il titolo Generali a scadenza non avrà perso

- oltre il 10%, a scadenza l’investitore sarà rimborsato a 130 euro (100 investiti più un premio del 30%).

- Se a scadenza il titolo Generali non avrà perso oltre il 30% rispetto al livello iniziale e più del 10% il certificate verrà ritirato a 107 euro

- Se a scadenza il titolo Generali avrà perso oltre il 30% rispetto al livello iniziale il certificate verrà ritirato a 100 euro detratto dalla performance del sottostante. Ad esempio con Generali che perde il 40% dal livello iniziale il certificate viene ritirato a 60 euro.

Abbiamo variato la tipologia della barriera e abbiamo scoperto i bonus cap, i top bonus e i top bonus doppia barriera.

Sottostante

Variamo il numero di sottostanti e scopriamo i certificate

- Worst of

- Best of

- Paniere ponderato

- Darwin, il nuovo arrivato

Sottostante:

In un unico certificate potrei avere come sottostante più titoli: Eni, Nokia, Intesa Sanpaolo. Uno o più indici oppure titoli esteri.

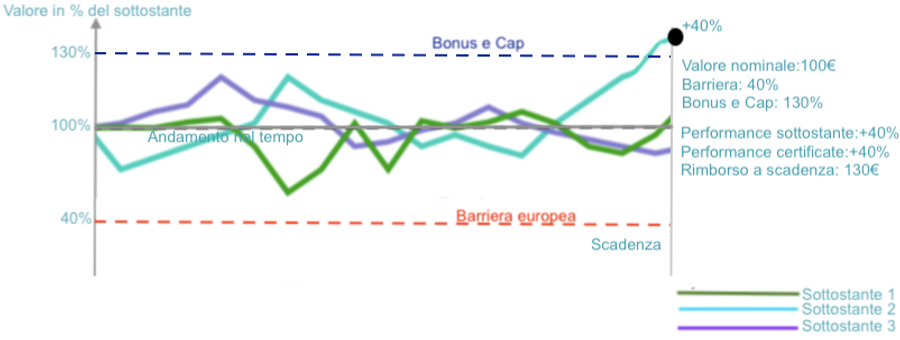

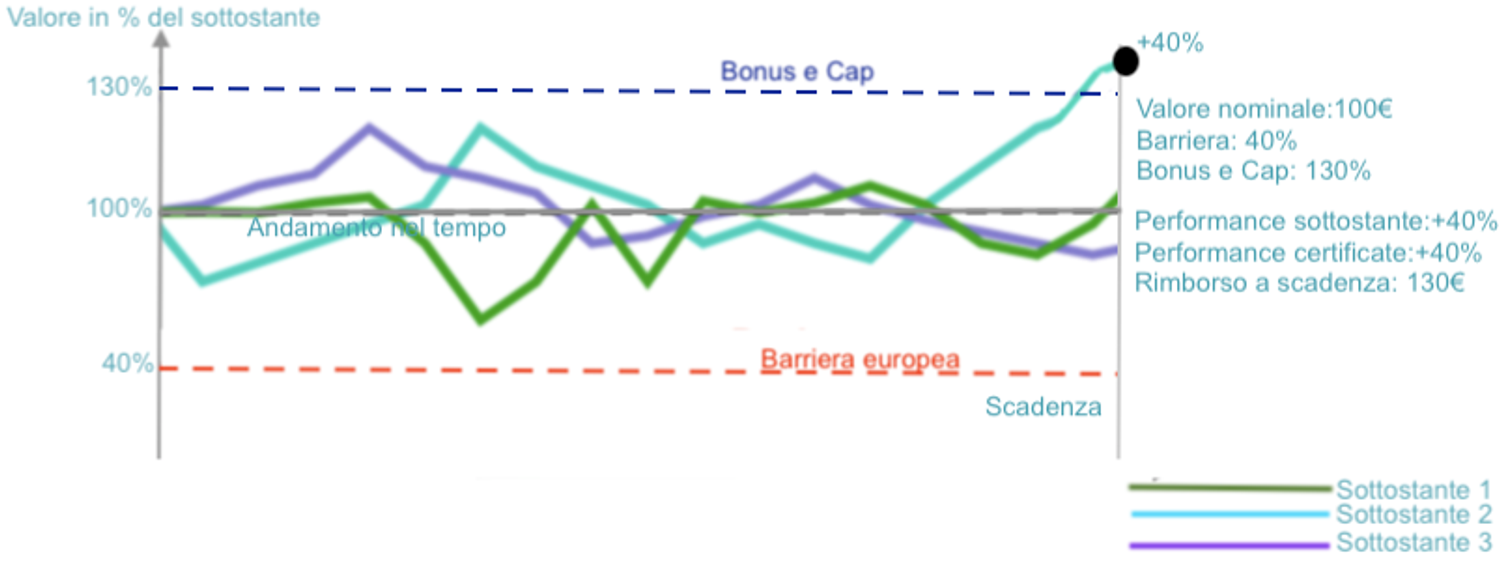

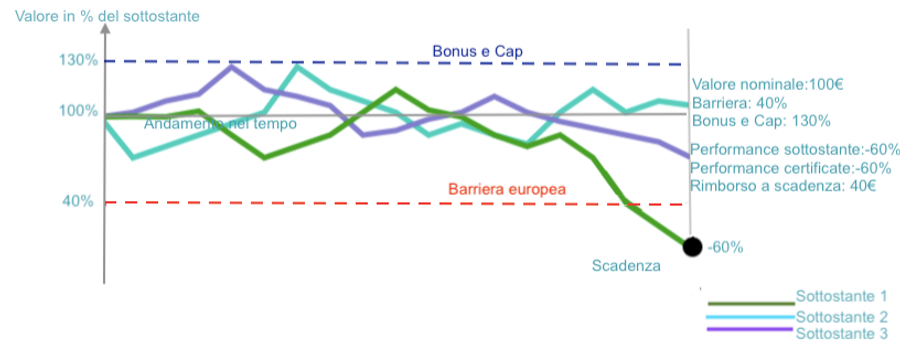

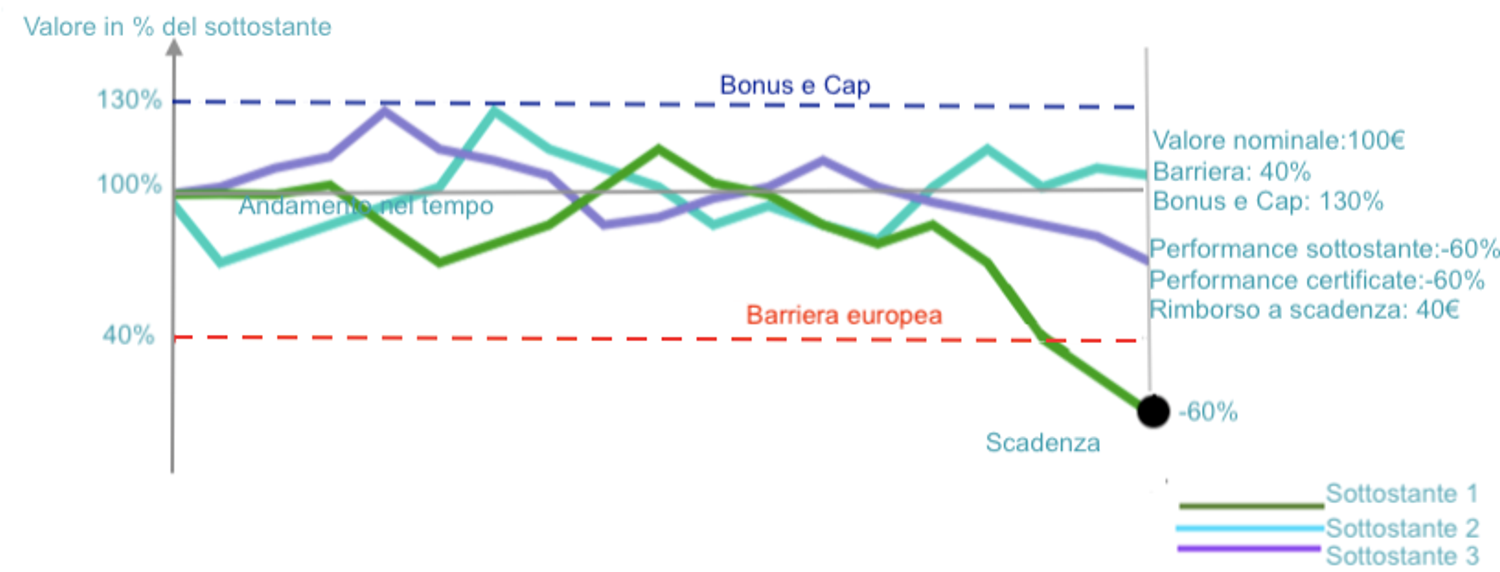

Certificate Bonus cap worst of

Proposta di investimento: Se a scadenza, tra tre anni, Eni, Intesa, Nokia, si troveranno sopra una barriera pari al 60% del rispettivo livello iniziale (ognuno di loro non avrà perso più del 40%) l’investitore verrà rimborsato del capitale investito più un premio.

Alla scadenza avrò due scenari:

- Positivo: tutti e tre i sottostanti, alla data di valutazione finale, sono sopra il livello di barriera, l’investitore riceve il capitale investito più il bonus

2. Negativo: se, alla data di valutazione finale, uno o più sottostanti si trovano sotto la barriera, il certificate viene rimborsato secondo la performance del sottostante peggiore. Se ad esempio Eni avrà perso il 50%, Intesa il 60% e Nokia ha guadagnato il 10% rispetto al livello iniziale, l’investitore andrà incontro a una perdita perché il certificate verrà rimborsato al 40% del capitale investito (se 1000 euro a 400 euro se 100 euro 40 euro), Intesa SanPaolo infatti sarà il peggiore dei tre sottostanti e il rimborso è dato da 1000 meno la performance del peggiore ovvero -60% di 1000 = 1000-600= 400 euro

Vantaggi: perchè si usano i certificate con più sottostanti? Perchè più aumento i sottostanti, più aumenta il rischio, ovvero le possibilità che anche solo uno a scadenza si trovi sotto il livello di barriera. Un aumento del rischio però aumenta anche il premio che sarà più alto rispetto ad avere un solo sottostante. Il premio aumenta maggiormente se l’andamento dei sottostanti è decorellato (aumento del rischio).

Per sottostanti decorellati s’intende in genere che la performance di un titolo è poco collegata direttamente o indirettamente a quella di un altro del paniere, perché ad esempio sono due titoli di settori diversi e in Borsa si muovono diversamente. Due titoli dello stesso settore potrebbero muoversi all’unisono per tematiche legate al comparto.

Svantaggi: avrò rischio maggiore rispetto ad avere un unico sottostante: basterà che anche solo uno dei sottostanti si porti sotto la barriera per mettere a rischio l’intero premio. Motivo per cui diffidiamo dai certificate con più di tre sottostanti di settori diversi e barriere non troppo profonde

Certificate Best of

Il certificate Best of guarda invece alla performance migliore dei sottostanti, questo implica un premio più basso rispetto ai certificate worst of o a singolo sottostante.

Certificate Darwin

Il nuovo arrivato il certificate Darwin

Il Darwin è il frutto di una delle recenti innovazione di prodotto. In particolare i certificate Darwin, il nome non è casuale, hanno la “capacità” di evolversi migliorando, con il passare del tempo infatti si trasformano prima da worst of poi a panieri ponderati per diventare infine dei best of.

Certificate a paniere ponderato

Il certificate a paniere ponderato verifica che la media ponderata di due o più sottostanti non superi determinati livelli.

Abbiamo variato il numero di sottostanti, ora vediamo cosa succede variando la direzione dell’investimento: long o short

Direzione dell’investimento

Direzione dell’investimento: rialzista o ribassista (long o short)

Finora abbiamo sempre analizzato posizioni rialziste, ora guardiamo a soluzioni inverse, ovvero certificate che staccano una cedola se il o i sottostante/i non guadagna(no) oltre un certo livello.

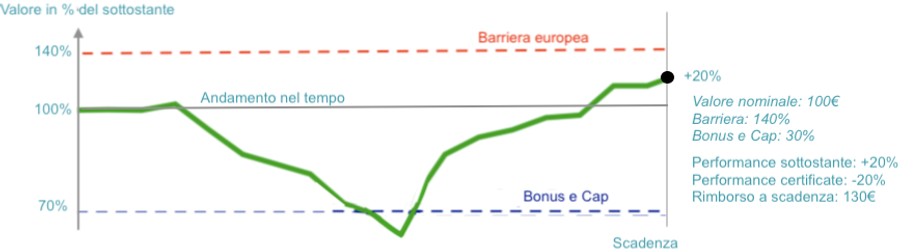

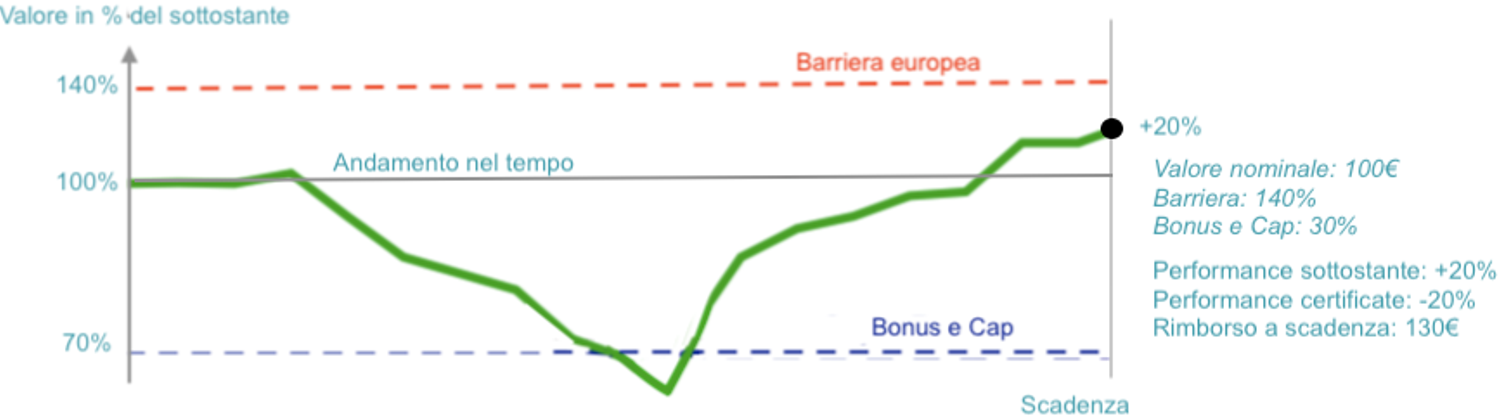

Reverse Bonus Cap o Bonus Cap Reverse

Funziona come il bonus cap ma la proposta di investimento è opposta:

Proposta di investimento:

Se il titolo Generali non guadagna il 40% in tre anni, ricevo i 100 euro investiti più un premio del 30%.

Alla scadenza avrò due scenari:

- Positivo, Generali a scadenza è sotto alla barriera (magari ha guadagnato il 36% oppure lo ha perso), l’investitore riceverà in entrambi i casi 130 euro per ogni certificate acquistato

2. Negativo: Generali a scadenza ha guadagnato il 50%, il certificate replica la performance opposta del sottostante (senza dividendi) e verrà rimborsato a 50 euro.

Anche in questo caso potremmo avere la barriera americana o quella europea con le debite conseguenze in termini di rendimento e scenari come abbiamo visto per i bonus cap e i top bonus.

Premio

Finora abbiamo sempre ipotizzato un premio distribuito alla scadenza, ora proviamo a pensare un certificate che al posto di dare il premio solo alla fine stacchi un coupon con una determinata frequenza, (mensile, trimestrale, 6 mesi o un anno) o prevedere anche la distribuzione di una maxicedola.

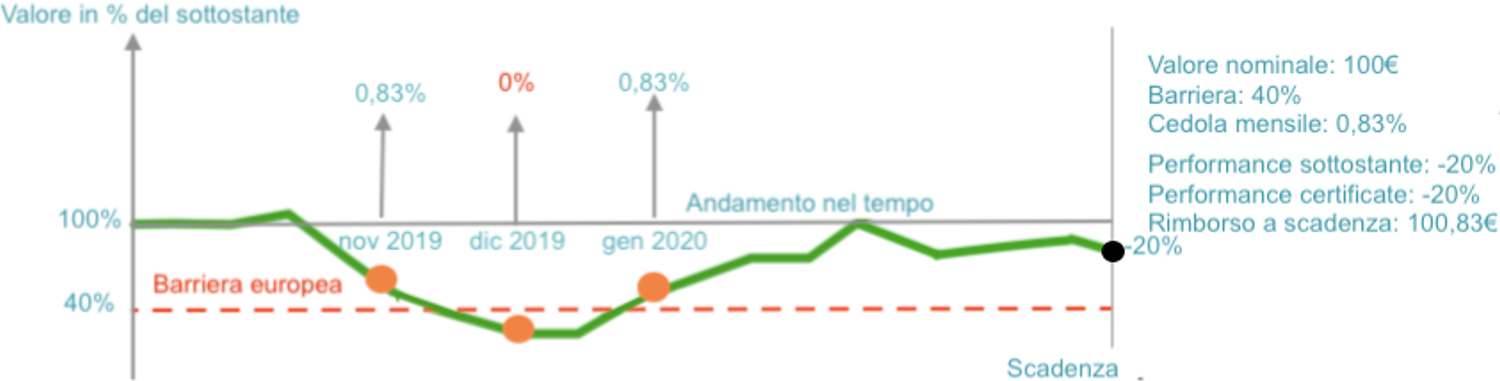

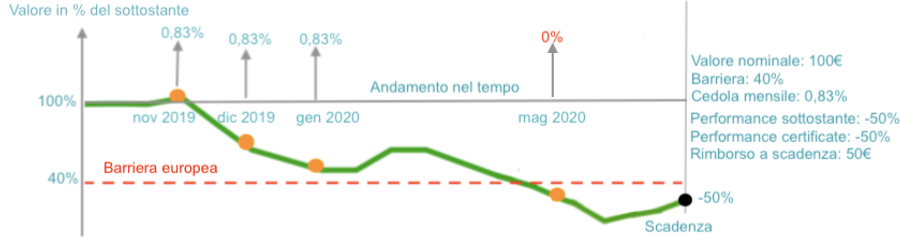

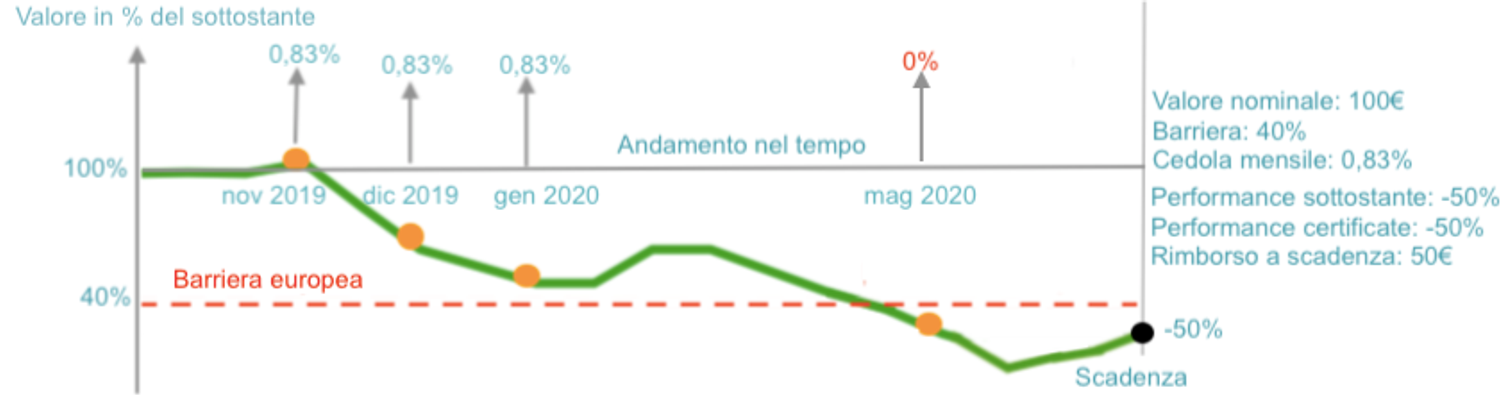

Certificate Cash Collect

Come sempre partiamo da un esempio concreto:

Proposta di investimento: Se alla data di valutazione mensile Generali non ha perso il 40%, il certificate stacca una cedola mensile dello 0,83% (10% annuale).

Alla data di valutazione mensile si guarda la performance di Generali, se non ha perso il 40% rispetto al livello iniziale, il certificate stacca una cedola.

A scadenza il certificate verrà ritirato e avremo i classici due scenari.

- Positivo, Generali a scadenza è sotto alla barriera (magari ha guadagnato il 36% oppure lo ha perso), l’investitore riceverà in entrambi i casi 100 euro (o altro valore nominale) per ogni certificate acquistato e l’ultima cedola mensile

2. Negativo: Generali a scadenza ha perso il 50%, il certificate replica la performance del sottostante (senza dividendi) è verrà rimborsato a 50 euro (o 50% del valore nominale)

Vantaggi:

- Incasso subito una cedola

- Buona soluzione in questi anni di tassi vicino a zero, perché i certificate con barriere profonde o ampia protezione si propongono come alternativi a molte obbligazioni

Svantaggi

- Non permettono di mettere in pratica strategie di investimento che tendono a massimizzare il guadagno di breve durata scommettendo su un forte rialzo del sottostante (a meno che non si giochi un rialzo del sottostante da sotto a sopra la barriera, in quel caso il valore del certificate si apprezza rapidamente).

Soluzioni ibride: sul mercato vi sono anche soluzioni ibride con cash collect che distribuiscono prime cedole incondizionate e poi si passa a cedole condizionate.

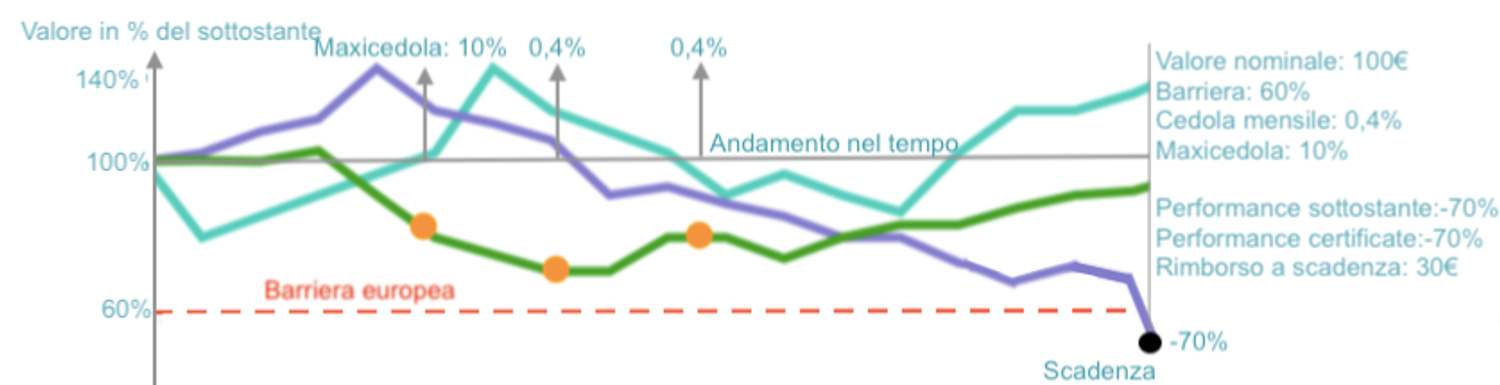

Maxicedola

Negli ultimi anni si stanno affermando i certificate che staccano, dopo pochi mesi dall’emissione, una maxicedola (condizionata o meno) molto elevata. Per rimanere al nostro esempio se Generali non perde il 50% al terzo mese il certificate stacca una cedola del 9%, poi si passa a cedole mensili più contenute , es: 0,3%.

La Maxicedola di fatto è alimentata dai flussi cedolari futuri. Ad esempio se un cash collect rende il 12% con cedole mensili dello 0,3%, i certificate Maxicedola anticipano parte delle cedole future per costruire la Maxicedole e poi abbassare le cedole successive. Le Maxicedole hanno una forte valenza fiscale, perché molte banche ne permettono la compensazione immediata con eventuali minusvalenze in portafoglio (da compensare entro 4 anni). Altre, invece, solo dopo la cessione del certificate o a scadenza, solo se si è effettivamente registrata una plusvalenza. Questo argomento verrà approfondito nella guida avanzata.

Nota bene: in genere lo stacco di una Maxicedola è legata a una condizione in altri la cedola è garantita.

Tempistica : come sempre il timing in Borsa è fondamentale. Nel caso di cedola condizionata il certificate riporterà una data di valutazione in cui verificare se la condizione è soddisfatta. Ad esempio in un determinato giorno (alla chiusura del mercato) il sottostante si trova sopra una determinata soglia.

Oltre alla data di valutazione, un altro appuntamento fondamentale è la data di stacco. Ovvero la data oltre la quale il proprietario del certificate non ha alcun diritto a ricevere la maxicedola.

Es: se Generali non perde oltre il 30% dal livello iniziale (data di valutazione il 20 di gennaio) il certificate staccherà una maxicedola del 9% il 27 gennaio. Pagamento il primo febbraio.

Questo significa che, se è stata verificata la condizione per la distribuzione della cedola, gli investitori che possederanno il certificate fino al giorno della data di stacco incassano la cedola, come per i dividendi azionari. Dopo il certificate tratterà ex cedola.

es: fermo restando tutte le altre variabili, livello dei sottostanti, dividendi e volatilità (il tempo non si può fermare). post stacco della cedola il certificate tratterà in Borsa Prezzo del giorno prima sottratto il valore della Maxicedola.

Scadenza

Scadenza fissa o variabile

Abbiamo analizzato diverse variabili: barriere (continua o discreta), il sottostante (uno o più sottostanti), la cadenza del premio (finale o mensile, trimestrale), visto le diverse direzione dell’investimento (rialzista o ribassista). Ora l’altra grande variabile in gioco è la durata del prodotto e dunque del nostro investimento.

Maggiore è la durata, maggiore sarà il rischio che il sottostante violi la barriera oltre al fatto che il capitale rimane vincolato più a lungo senza percepire dividendi dai sottostanti o da altri investimenti. Dunque scadenze lontane implicano più rischio ma talvolta la possibilità di guadagni maggiori o la possibilità di recuperi dopo un crollo legato a eventi momentanei.

Esistono certificate a

- scadenza fissa

- scadenza variabile (o meglio che possono essere rimborsati in anticipo al verificarsi di alcune condizioni). Express certificate

Scadenza fissa

La scadenza fissa prevede una durata predeterminata del prodotto finanziario. Anche se la scadenza è fissa, l’investimento non lo è. All’investitore potrebbe convenire cedere, prima della scadenza il certificate perché, grazie all’ottima performance del sottostante/i, il prodotto in Borsa tratta ormai vicino al livello massimo di rendimento (cap) prima della scadenza. Oppure perchè, in poco tempo, ha già guadagnato molto o vuole semplicemente rivenderlo. La scadenza, anche se fissa, non obbliga a detenere il prodotto fino alla fine della sua vita. Quindi l’investitore, in ogni momento, troverà nel book di negoziazione, il market maker con un’offerta per il riacquisto del prodotto.

Scadenza variabile

Scadenza variabile:il certificate può prevedere la possibilità di rimborso anticipato al verificarsi di un evento (questi certificate sono denominati Express - in genere dagli emittenti con radice linguistica tedesca- o Athena dagli emittenti con radice latina-francese).

Esempio: dal sesto mese del lancio del prodotto se, alla data di valutazione prefissate, tutti i sottostanti si troveranno sopra al livello iniziale, il certificate verrà rimborsato in anticipo al valore nominale (per esempio 1000 euro o 100), più la cedola maturata nell’ultimo periodo. In genere le date di valutazione del rimborso e quelle di stacco delle cedole coincidono (non è sempre così).

Potremmo avere un prodotto con scadenza naturale 5 anni, ma che viene ritirato in anticipo perché i sottostanti si trovano sopra il livello iniziale a una determinata data di valutazione.

Anche in questo caso si possono delineare offerte diverse:

- Scadenza anticipata con cumulo del premio, che non viene distribuito alle date intermedie di valutazione ma solo se scatta il rimborso anticipato, oppure a scadenza con i sottostanti sopra il livello di barriera (Athena).

- Scadenza anticipata ma che paga mensilmente le sue cedole. Il più noto Phoenix Express, cash collect con cedole (condizionate o meno), staccate a una determinata frequenza

Athena

Il certificate ha una durata prestabilita, ad esempio, tre anni, ma ogni a ogni data di valutazione (frequenza variabile) si apre una finestra o possibilità per il rimborso anticipato se viene soddisfatta una condizione (ad esempio i sottostanti sopra i livelli iniziali). Se alla prima finestra la condizione è soddisfatta l’investitore riceve l’intero capitale investito più un premio.

Se la condizione non è soddisfatta, alla prima data di valutazione, l’investitore non riceve alcun premio. Il certificate continua a trattare in Borsa e la verifica passa alla data di valutazione successiva.

Una volta soddisfatta la condizione di rimborso a una data di valutazione, l’investitore incassa il capitale investito più un numero di premi cumulati, a secondo del tempo trascorso dall’emissione del prodotto. Più passa il tempo, più aumenta il premio, in modo da mantenere invariato il rendimento annualizzato, rispetto l’emissione.

In caso non fosse scattato il rimborso anticipato a scadenza avremmo tre scenari:

- sottostante sopra il livello iniziale (o diverso dipende dalla certificate) rimborso al valore nominale più tutti i premi cumulati e mai staccati.

- sottostante tra livello iniziale (o diverso se previsto) e barriera, rimborso al valore nominale, con nessun guadagno né perdita per l’investitore.

- sottostante sotto la barriera, l'investitore registrerà una perdita uguale alla performance percentuale del sottostante dal livello iniziale

Proposta di investimento: Un Athena o Express su Intesa con rendimento annualizzato al 10% (5% al semestre) durata tre anni, barriera europea al 60% e date di valutazioni semestrali.

Caso 1 Rimborso anticipato a una data di valutazione semestrale l’investitore riceverà il capitale investito più un numero di premi pari ai semestri passati dall’emissione quindi il premio sarà del 5% per il numero dei semestri passati.

A scadenza abbiamo tre scenari:

- Intesa sopra il livello iniziale rimborso a 100 + 6 semestri per 5% ovvero 130 euro

- Intesa tra la barriera e il livello iniziale; rimborso a 100 euro

- Intesa ha perso il 50%, rimborso a 50 euro: 100*50%.

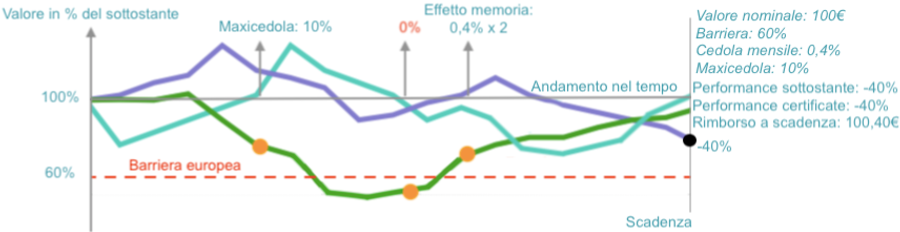

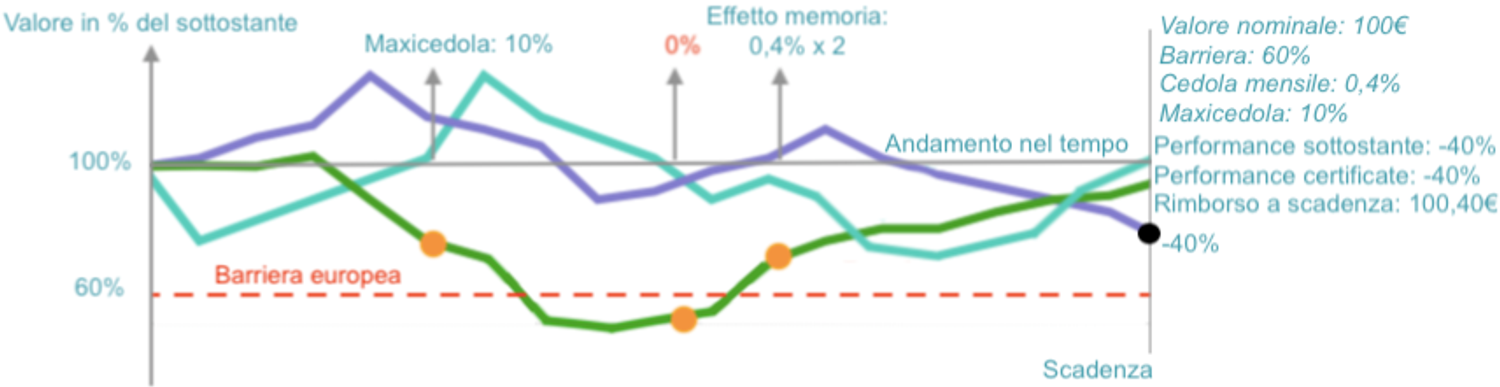

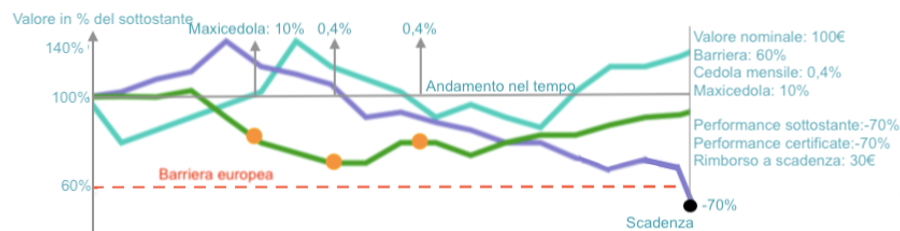

Phoenix cash collect autocallable

L'ultimo caso è il più classico, il Cash collect Phoenix con autocall, barriera europea ed effetto memoria. Ritorniamo al nostro percorso, abbiamo un certificate di tipologia cash collect, ovvero che stacca premi con una determinata frequenza (mensile trimestrale, semestrale, a seconda del certificate) se si verifica una certa condizione, e che gode della possibilità di essere rimborsato in anticipo, sempre al verificarsi di una condizione.

Proposta di investimento: Phoenix cash collect con maxicedola del 10% al terzo mese poi cedole mensili dello 0,4% effetto memoria su tre sottostanti A, B, e C. Barriera cedolare e del capitale a scadenza del 60%. Durata tre anni. Autocall dal sesto.

Descrizione: i primi due mesi, il certificate non distribuirà alcun premio. Il terzo mese staccherà una maxicedola se le azioni A, B, e C sono tutte sopra la barriera del maxipremio.

Se così non fosse, si applica l’effetto memoria, e si andrà a verificare se alle prossime date di valutazione la condizione verrà soddisfatta se si, il certificate stacca la maxicedola non distribuita in precedenza.

Cedole mensili: il certificate staccherà cedole mensili dello 0,4% se A, B, C si presenteranno alle date di valutazione tutte sopra la barriera. Se così non fosse, grazie all’effetto memoria, le cedole non distribuite verranno recuperate in caso, a una delle date successive, A, B e C saranno tutti sopra le barriere.

Rimborso anticipato dal sesto mese se A,B, C si troveranno sopra il livello iniziale, il certificate verrà rimborsato al valore nominale e distribuirà tutte le eventuali cedole non distribuite.

A scadenza abbiamo i soliti due scenari:

- con il peggiore dei sottostanti sopra la barriera, rimborso al valore nominale più tutte le cedole non distribuite

2. con il peggiore sotto la barriera rimborso lineare con la performance del peggiore es se C avesse perso il 70% il rimborso del certificate sarà pari al 30% del valore nominale

Effetti speciali

Breve guida su alcuni effetti o opzioni utilizzati nei certificate:

Effetto memoria o snowball

Distribuzione di eventuali premi non distribuiti in precedenza se, a una data di osservazione, viene soddisfatta la condizione richiesta.

Autocall

Rimborso anticipato del certificate al valore nominale in caso sia soddisfatta una condizione. es alle date di valutazione tutti i sottostanti si trovano sopra la barriera.

Autocall con low strike o step down

Al passare del tempo la condizione del rimborso anticipato varia e diventa più probabile es, il primo semestre rimborso anticipato se tutti i tre sottostanti si trovano al 100% del livello iniziale poi dal sesto al 12 mese, se tutti i sottostanti si trovano sopra al 90% del livello iniziale e così via.

Effetto Airbag

Il calcolo del rimborso del certificate non viene parametrato dalla performance del sottostante rispetto al livello iniziale ma rispetto alla barriera. es Airbag con barriera al 50% se il peggiore dei sottostanti a scadenza avrà perso il 51% dal livello iniziale e dunque il 2% dalla barriera, il rimborso non sarà al 51% del livello iniziale 49 euro (se 100 il nominale) ma sarà di 98 euro il 2% inferiore al 50% di barriera.

Effetto relief

Permette all’investitore di essere protetto anche nel caso in cui un sottostante si trovasse al di sotto della barriera europea di protezione del capitale a scadenza. Infatti, l’investitore riceverà il valore nominale anche se, a scadenza, un sottostante (uno soltanto) si trovasse al di sotto della barriera.

Effetto Darwin

Con il passare del tempo il certificate si trasforma prima da worst of poi a paniere ponderati per diventare infine dei best of.

Effetto SKY

Se almeno un sottostante è stato almeno una volta dal lancio maggiore o uguale alla Barriera Sky (osservazione giornaliera sul livello di chiusura), si attiva l’Effetto Sky e l’investitore riceverà, nei mesi successivi, una cedola per ogni Certificato fino a scadenza (se non si è verificato il rimborso anticipato del prodotto).

Effetto One Star o One

Se, a scadenza, il livello finale di almeno un sottostante fosse superiore al proprio Livello Iniziale, l’effetto One Star si attiva e il capitale è protetto. L’investitore riceverà il valore nominale per ogni certificato anche qualora gli altri sottostanti si trovassero al di sotto della barriera.