I margini delle aziende europee tornano a crescere. Ma non tutti gli utili valgono allo stesso modo

Bloomberg Intelligence prevede per il 2026 la prima espansione dei margini dello Stoxx Europe 600 dal 2022. A trainare il recupero sono petrolio, banche, miniere e intelligenza artificiale. Per gli investitori, però, conta anche capire da dove arrivano i profitti.

Indice dei contenuti

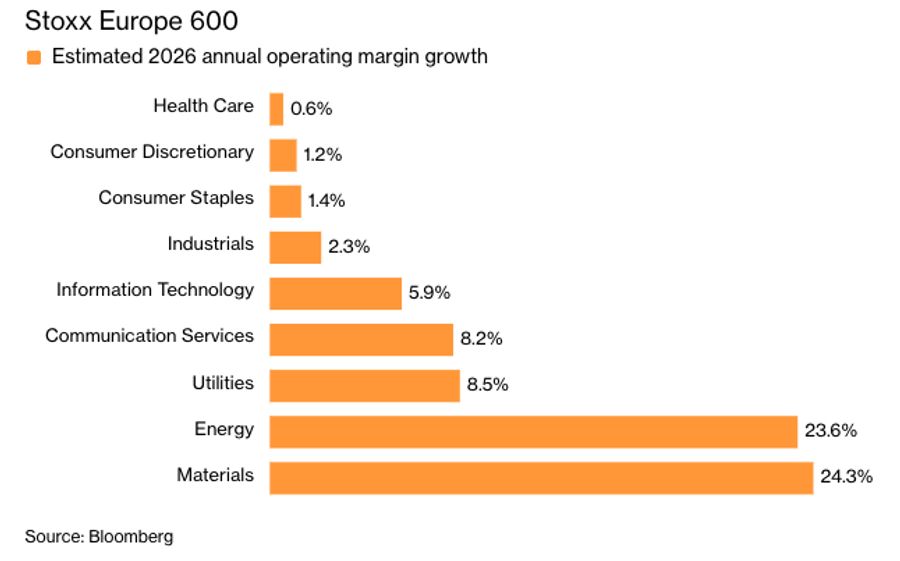

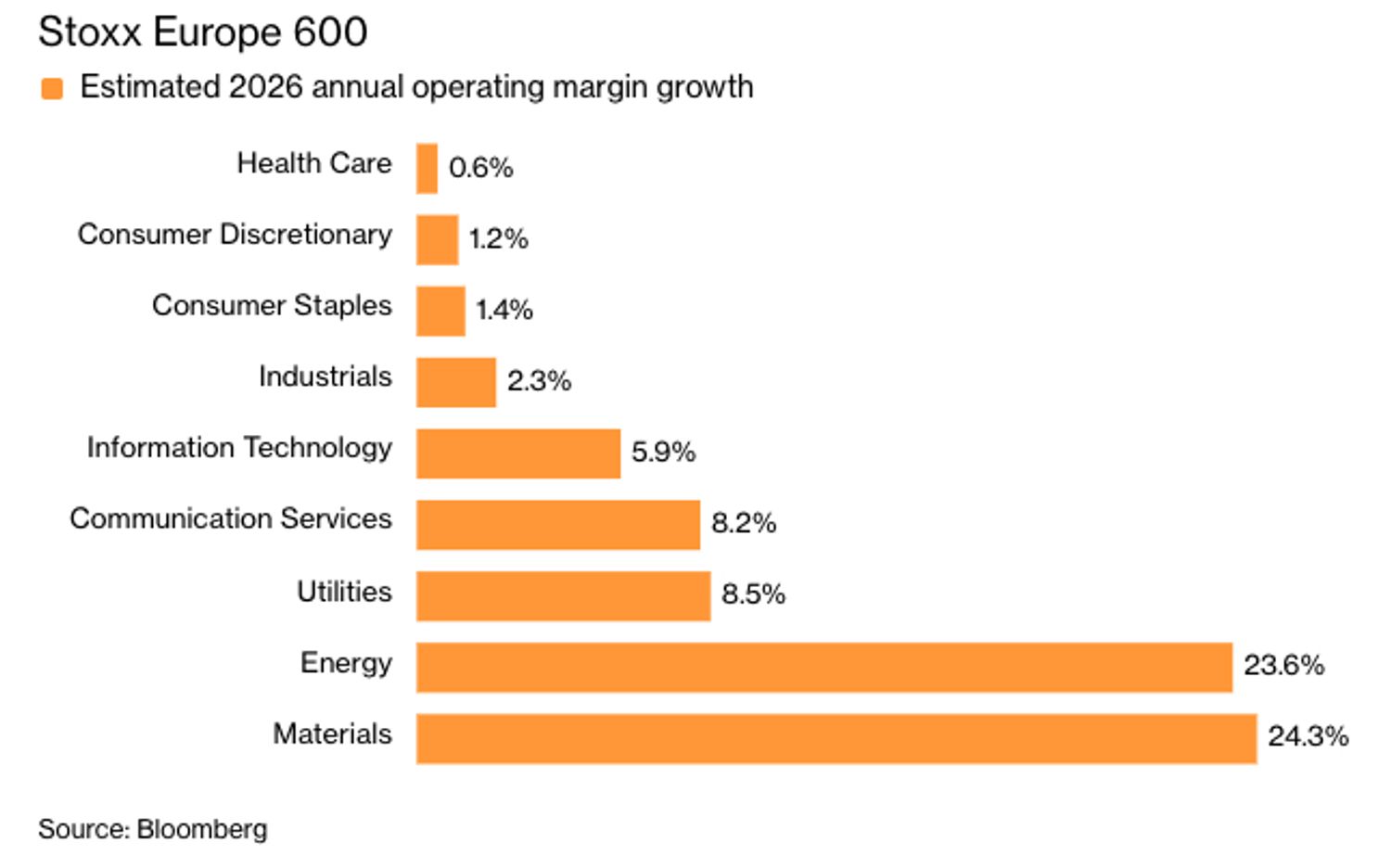

Nel 2026 il margine operativo medio è previsto in crescita del 7,9%

Dopo tre anni di arretramento, i margini delle società europee quotate dovrebbero tornare a crescere nel 2026. Secondo Bloomberg Intelligence, il margine operativo delle aziende dello Stoxx Europe 600 è atteso in aumento del 7,9%, segnando la prima espansione dal 2022. Il dato arriva dopo un primo trimestre migliore delle attese, nel quale le società europee hanno registrato la crescita degli utili più robusta degli ultimi anni.

A prima vista si tratta di una buona notizia. Margini più elevati significano maggiore capacità di trasformare il fatturato in utili e, quindi, più spazio per dividendi, buyback e investimenti. Ma la questione merita un approfondimento. Per gli investitori non conta soltanto che i margini crescano: conta anche capire perché crescono.

Il peso decisivo dell'energia

Il principale contributo al miglioramento della redditività europea arriva dalle grandi compagnie petrolifere. Il rialzo del greggio, alimentato dalle tensioni in Medio Oriente e dai timori per la sicurezza dei traffici attraverso lo Stretto di Hormuz, sta sostenendo i profitti del settore energetico.

Accanto ai petroliferi stanno beneficiando del contesto anche le società minerarie, favorite dall'andamento delle materie prime, i produttori di semiconduttori, sostenuti dalla domanda legata all'intelligenza artificiale, e le banche, che continuano a beneficiare di tassi d'interesse relativamente elevati.

Il risultato è un aumento della redditività complessiva delle aziende europee. Tuttavia, non tutti i miglioramenti dei margini hanno lo stesso significato. Un'azienda che aumenta la propria redditività grazie all'innovazione, alla crescita della domanda o a un vantaggio competitivo duraturo offre agli investitori un segnale diverso rispetto a una società che beneficia semplicemente del rialzo del prezzo di una materia prima.Per fare un esempio estremo: se il proprietario di una pala eolica guadagna di più perché in un anno c'è stato più vento, il maggior profitto è reale, ma il merito industriale è limitato. Lo stesso ragionamento può essere applicato, almeno in parte, ad alcuni dei settori che oggi trainano la crescita dei margini in Europa.

ENERGIA E MATERIE PRIME TRASCINANO LA CRESCITA DEI MARGINI

Una ripresa poco omogenea

Un altro elemento da considerare è che il recupero della redditività non è distribuito uniformemente tra i diversi comparti. "La crescita della redditività non è diffusa in modo omogeneo", osserva Magesh Kumar, strategist di Barclays. Interpellato da Bloomberg, l’economista spiega che alcuni settori legati ai consumi stanno già registrando una compressione dei margini, in particolare auto, viaggi e tempo libero.

Le difficoltà di alcune aziende sembrano confermare questa lettura. Ad aprile Stellantis è stata penalizzata in Borsa dopo aver riportato margini inferiori alle attese, mentre Lufthansa continua a fare i conti con l'aumento del costo del carburante, che pesa sulla redditività del gruppo.

La ripresa dei margini europei, quindi, appare meno robusta di quanto suggerisca il dato aggregato dello Stoxx Europe 600.

L'incognita inflazione

Il quadro potrebbe complicarsi ulteriormente se l'inflazione dovesse restare più elevata del previsto. Secondo Laurent Douillet, analista di Bloomberg Intelligence, molte aziende europee potrebbero incontrare difficoltà nel trasferire gli aumenti dei costi ai clienti finali senza compromettere la domanda. In questo scenario, "i comparti dei beni durevoli, dell'abbigliamento, dell'alimentare, delle bevande e dei prodotti per la cura della persona potrebbero registrare margini più bassi".

Il rischio è che il petrolio caro, pur favorendo le compagnie energetiche, finisca per ridurre la redditività di una parte molto più ampia dell'economia.

Il confronto con Wall Street

Per gli investitori il tema dei margini è importante anche perché rappresenta uno dei principali elementi di confronto tra Europa e Stati Uniti. Secondo Bloomberg Intelligence, il margine operativo dell'S&P 500 è cresciuto del 17% nel primo trimestre, il ritmo più sostenuto almeno dal 2004.

Anche negli Stati Uniti una parte del miglioramento deriva dai programmi di riduzione dei costi e dei dipendenti adottati da numerose aziende. Meta e Citigroup, per esempio, hanno ridotto gli organici negli ultimi anni.

Tuttavia, Wall Street continua a beneficiare di un premio nelle valutazioni perché una quota rilevante della crescita dei margini è sostenuta dalle grandi società tecnologiche, che traggono vantaggio da trend strutturali come il cloud computing e l'intelligenza artificiale.

In Europa, invece, una parte significativa del recupero della redditività dipende oggi dall'energia e dalle materie prime, due fattori più legati al contesto geopolitico e all'andamento del ciclo economico.

Margini e Borsa: il legame esiste, ma non è automatico

Nel lungo periodo esiste una relazione evidente tra redditività e andamento dei mercati azionari. Aziende capaci di mantenere margini elevati tendono a generare più cassa, più utili e, di conseguenza, più valore per gli azionisti.

Ma il mercato non guarda soltanto ai risultati dell'anno in corso. Cerca soprattutto di capire quanto quei risultati siano sostenibili. È per questo che gli investitori attribuiscono spesso valutazioni differenti a società che presentano margini simili ma ottenuti attraverso meccanismi diversi. I profitti derivanti da vantaggi competitivi duraturi vengono generalmente considerati più preziosi rispetto a quelli generati da fattori esterni e temporanei.

La domanda decisiva non è se i margini europei cresceranno nel 2026. Le stime indicano che cresceranno.La vera domanda è quanto questo miglioramento sia destinato a durare.

Come osserva Kumar, "se non arriverà un accordo fra Usa e Iran e il petrolio resterà elevato più a lungo, il divario tra vincitori e perdenti diventerà ancora più ampio".

È probabilmente questa la chiave di lettura più interessante del recupero dei margini europei. Il dato aggregato migliora e rappresenta senza dubbio una buona notizia per gli investitori. Ma dietro quel numero si nascondono dinamiche molto diverse: alcune aziende stanno beneficiando di tendenze strutturali come l'intelligenza artificiale, altre semplicemente di un petrolio più caro. E il mercato, nel lungo periodo, tende a riconoscere un valore diverso alle due cose.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!