Il ritorno del Value investing, ecco perché il trend può continuare

Dopo anni di dominio incontrastato delle Big Tech americane, il Value investing torna a guadagnare terreno nei mercati globali. Inflazione persistente, tassi più alti, investimenti infrastrutturali e domanda di materie prime stanno riportando l’attenzione degli investitori verso società con valutazioni più contenute e flussi di cassa solidi. Mentre l’intelligenza artificiale continua a trainare il comparto tecnologico, cresce l’idea che la prossima fase del mercato possa essere caratterizzata da una leadership più ampia e meno concentrata sui soli titoli Growth.

Indice dei contenuti

Il Value investing non è più in attesa di un rilancio. In Europa, in Giappone e nei mercati internazionali il Value ha funzionato, sostenuto da tassi più elevati, da una dinamica più forte delle materie prime e da una rinnovata attenzione degli investitori verso i flussi di cassa e le valutazioni. Gli Stati Uniti rappresentano la nota eccezione, dove un ristretto gruppo di società tecnologiche a grande capitalizzazione ha continuato a dominare i rendimenti. Ma anche lì, le ragioni a favore del Value potrebbero ora rafforzarsi, man mano che la leadership di mercato inizia ad ampliarsi e le tesi di investimento per le grandi aziende tecnologiche diventano a maggiore intensità di capitale.

Ad affermalo è Sebastien Mallet, Portfolio Manager e Global Value Equities di T. Rowe Price, secondo cui l'attuale panorama degli investimenti è plasmato da un'inflazione persistente, da una spesa fiscale elevata, da mercati del lavoro più rigidi, da una domanda di materie prime strutturalmente più forte e da una crescente frammentazione geopolitica. Queste non sono semplicemente forze cicliche a breve termine. Indicano una potenziale svolta nel modo in cui i mercati si comportano e in cui vengono generati i rendimenti. In questo contesto, il Value non è più solo una posizione contrarian. T. Rowe Price crede che stia diventando sempre più parte della prossima fase di leadership del mercato.

La rinascita del Value è oscurata dalla leadership tecnologica degli Stati Uniti

Le aree del mercato orientate al Value, in particolare in Europa e in Giappone, hanno registrato rendimenti relativi più forti, sostenuti da dinamiche macroeconomiche più favorevoli. Dal 2022, spiega Mallet di T. Rowe Price, il Value ha funzionato nella maggior parte dei principali mercati al di fuori degli Stati Uniti, poiché l'impatto delle forze economiche strutturali è stato più visibile. In queste regioni, i settori dell'economia reale, in particolare quelli legati all'attività industriale e alle materie prime, hanno guidato la performance del mercato. Al contrario, negli Stati Uniti, il dominio di un esiguo numero di società tecnologiche a grande capitalizzazione, in particolare quelle legate all'intelligenza artificiale, ha mascherato queste tendenze di fondo. Questa divergenza è importante. Suggerisce che i fattori a sostegno del Value investing sono già in atto a livello globale, ma negli Stati Uniti sono stati temporaneamente oscurati da un insieme concentrato di titoli Growth.

L'evoluzione delle ragioni a favore del Value negli Stati Uniti

Mentre il Value ha funzionato in molte regioni al di fuori degli Stati Uniti, i rendimenti da inizio anno suggeriscono che anche negli Stati Uniti le ragioni a favore del Value investing potrebbero iniziare a cambiare. Un fattore chiave, secondo Mallet, è il ruolo in evoluzione delle società tecnologiche a grande capitalizzazione, che hanno dominato la performance del mercato negli ultimi anni. Le tesi di investimento a favore di queste società rimangono solide, ma potrebbero entrare in una nuova fase. Molti dei fattori di crescita strutturale che hanno sostenuto queste attività (l'espansione della pubblicità digitale, la migrazione verso il cloud e l'adozione del software-as-a-service) stanno maturando.

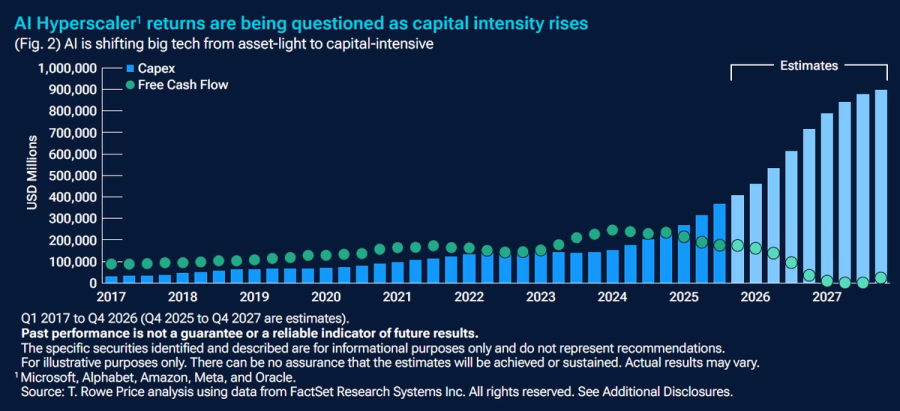

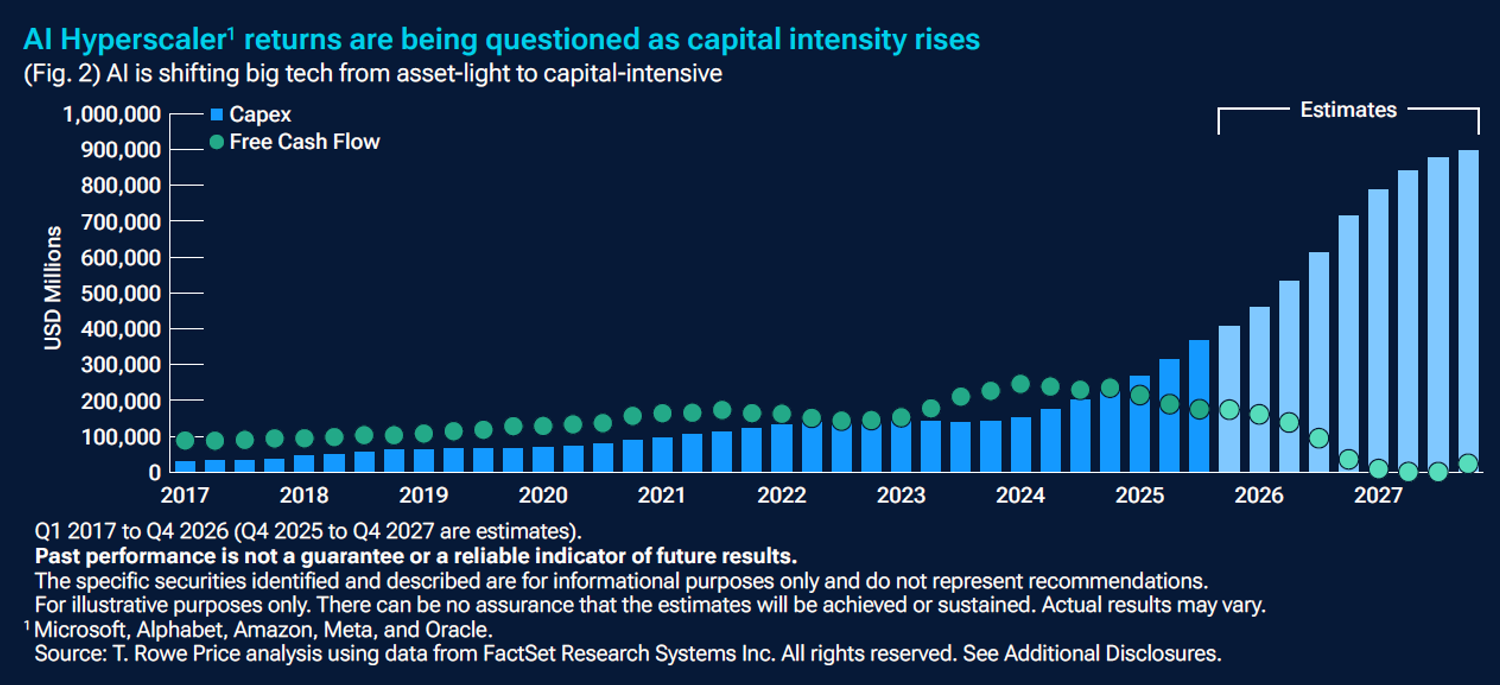

Allo stesso tempo, evidenzia Mallet, l'ascesa dell'intelligenza artificiale sta introducendo una nuova dinamica, diventando più intensiva in termini di capitale. L'entità degli investimenti richiesti per costruire e mantenere l'infrastruttura di IA sta aumentando, esercitando una pressione reale sulla generazione di free cash flow e comprimendo potenzialmente i margini. Rimangono irrisolte anche le questioni relative alla monetizzazione, alle dinamiche competitive e al rischio di nuovi operatori. Ciò non sminuisce l'importanza di queste aziende, ma suggerisce che il loro ruolo come unici motori dei rendimenti di mercato potrebbe diventare meno dominante nel tempo.

Un regime macroeconomico in evoluzione

Questo cambiamento nella leadership di mercato è guidato anche da una trasformazione più profonda del contesto macroeconomico. I mercati non sono più ancorati alle aspettative di un'inflazione e di tassi di interesse persistentemente bassi. Secondo Mallet, si stanno invece adattando a un mondo in cui l'inflazione è più durevole e la spesa fiscale è elevata.

Le aspettative sui tassi di interesse si sono riposizionate verso uno scenario "higher-for-longer" (tassi più alti più a lungo). Tassi di sconto più elevati mettono a dura prova la valutazione degli asset Growth con una lunga duration, aumentando al contempo l'attrattiva relativa delle aziende che generano flussi di cassa nel presente. In questo contesto, la solidità di bilancio, la resilienza degli utili e la disciplina delle valutazioni dovrebbero essere premiate.

Dalla ripresa al ribilanciamento

Alcuni potrebbero mettere in dubbio la sostenibilità del passaggio al Value, mentre altri si chiedono se abbiano perso l'opportunità di partecipare alla ripresa. L'evidenza indica un ribilanciamento più ampio. Anche se la concentrazione del mercato rimane elevata rispetto alla storia, sottolinea Mallet, il capitale viene sempre più reindirizzato verso settori a maggiore intensità di capitale, mentre l'attività economica globale sta diventando più legata agli asset reali e alle infrastrutture, aree tradizionalmente più orientate al Value.

Inoltre, la crescente importanza delle materie prime, della produzione industriale e delle infrastrutture fisiche suggerisce che l'economia reale sta riacquistando un ruolo di primo piano nel guidare i rendimenti.

L'intelligenza artificiale gioca un doppio ruolo in questa transizione. Da un lato, spiega Mallet, è un potente motore di investimenti, innovazione e guadagni di produttività. Dall'altro, contribuisce alla concentrazione dei rendimenti in un ristretto gruppo di aziende, in particolare negli Stati Uniti. Ciò ha creato una dinamica in cui l'IA sta sia oscurando il più ampio spostamento verso il Value, sia accelerando la necessità di investimenti di capitale, il che in ultima analisi sostiene i settori orientati al Value. Con l’ampliarsi dell’adozione dell’IA nei vari settori, il suo impatto è destinato ad estendersi oltre il comparto tecnologico, rafforzando il più ampio ribilanciamento della leadership di mercato.

Value e Growth, entrambi hanno un ruolo da svolgere

Il contesto attuale segnala l'emergere di un mercato con una leadership più ampia. Stanno riemergendo molteplici motori di rendimento e la disciplina delle valutazioni sta diventando sempre più importante. Come mostra la recente performance settoriale, puntualizza Mallet, sia il Growth sia il Value hanno contribuito in modo significativo ai rendimenti. Ciò riflette un contesto di mercato più complesso, in cui le forze strutturali sono sempre più favorevoli al Value, ma il Growth rimane un'importante fonte di rendimento potenziale, in particolare nelle aree che beneficiano del cambiamento tecnologico.

Il Value offre un'esposizione ai settori che beneficiano dell'intensità di capitale, dei tassi più elevati e delle dinamiche dell'economia reale, mentre il Growth offre la partecipazione alle tendenze di innovazione e produttività a lungo termine. In questo mercato più equilibrato, conclude Mallet, il successo dipenderà meno dall'allocazione di stile e più da una selezione disciplinata degli investimenti.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!