Il settore tecnologico perde il premio, il mercato preferisce la stabilità alla crescita

Il mercato sta attraversando una fase di profondo cambiamento nelle valutazioni, con il settore tecnologico che perde il tradizionale premio rispetto al resto dell’indice. La compressione dei multipli, nonostante utili in crescita, segnala un repricing del rischio e una crescente preferenza per la stabilità rispetto alla crescita.

Indice dei contenuti

Il crollo del premio del tech e il nuovo equilibrio del mercato

C’è un dato che, da solo, dovrebbe fermare la lettura e costringere ogni investitore a rivedere le proprie convinzioni più radicate. Per la prima volta dopo anni di egemonia incontrastata, il settore tecnologico costa meno del resto del mercato, segnando uno scollamento tra prezzi e fondamentali senza precedenti. A dirlo è Gabriel Debach, market analyst di eToro, secondo cui non siamo di fronte a una semplice flessione, ma a un radicale cambio di regime valutativo che riscrive la mappa del rischio per il 2026.

Oggi, si legge nell'analisi di eToro, il P/E forward del settore tecnologico (ETF XLK) è sceso a circa 18,8x, scivolando sotto quello dell’indice generale (ETF SPY) che si attesta a 19,7x. Si tratta di una deviazione brutale rispetto a un regime consolidato dove, negli ultimi cinque anni, il tech ha trattato stabilmente a premio con una media di 26x contro le 20,7x dell’S&P 500. Questa anomalia statistica, spiega Debach, superiore alle due deviazioni standard, suggerisce che la "vetta" del mercato non è crollata, ma si è drasticamente abbassata.

Per comprendere questa metamorfosi, bisogna guardare alla violenta contrazione dei multipli che sta oscurando la tenuta degli utili. L’S&P 500 ha perso circa il 7,3% in prezzo, evidenzia Debach, ma il suo multiplo si è contratto di oltre il 14,3%. Nel settore tecnologico il movimento è stato molto più violento per Debach: prezzi in calo di circa l’11,4%, ma P/E NTM in discesa del 28,4%. Questo non è un semplice movimento di mercato. È un cambiamento nel prezzo che gli investitori sono disposti a pagare per ogni unità di utile.

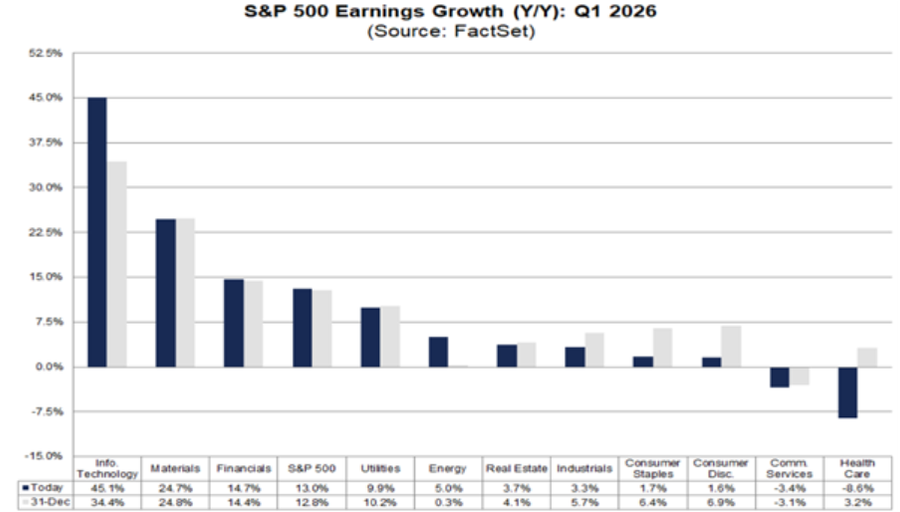

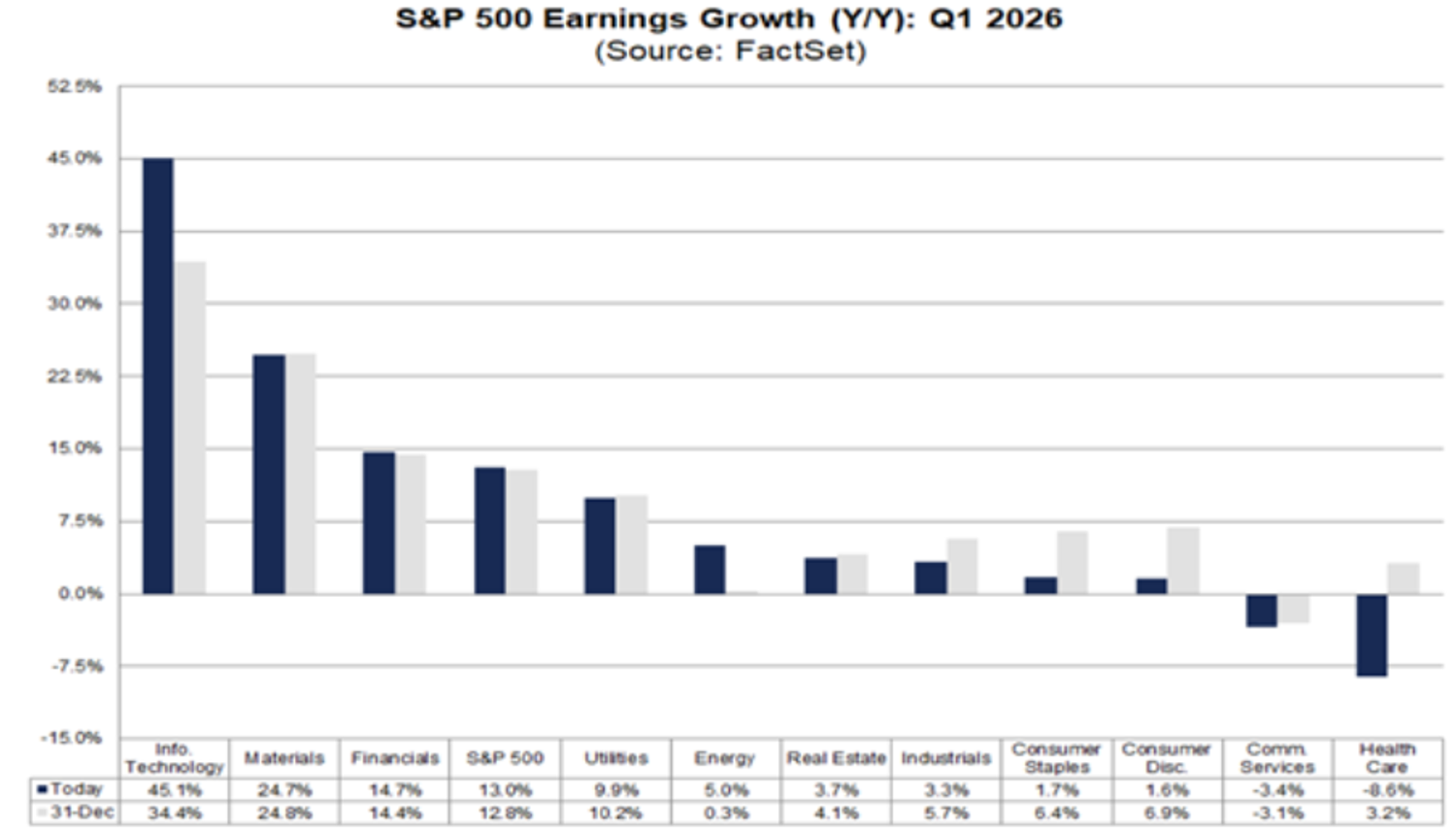

E questo accade mentre gli utili non stanno rallentando. Anzi. Le stime FactSet indicano una crescita degli utili dell’S&P 500 del 13% nel primo trimestre del 2026. Se confermata, sarebbe il sesto trimestre consecutivo a doppia cifra. Su base annua, osserva Debach, la crescita attesa è intorno al 17,1%, con ricavi in aumento del 9,7% e margini netti al 13,2%, sopra le medie degli ultimi anni. Nove settori su undici sono attesi in crescita, e la tecnologia resta il contributore principale.

È qui che si crea la tensione per Debach. I multipli scendono mentre gli utili crescono. Non è una crisi dei fondamentali. È un repricing del rischio. Il mercato non ha smesso di credere nella crescita. Ha smesso di pagarla allo stesso prezzo.

Dalla crescita concentrata alla corsa alla stabilità

Dentro questo movimento, la tecnologia è l’epicentro. È il settore con la crescita più elevata, si legge nell'analisi di eToro, con utili attesi in aumento del 45,1% su base annua. Ma questo numero, preso da solo, è fuorviante. Il contributo dei semiconduttori è dominante. Senza di loro, la crescita del settore scenderebbe al 20,3%. Non è un dettaglio secondo Debach, è una trasformazione strutturale in cui la crescita non è sparita, ma si è concentrata. E il mercato sta prezzando esattamente questo.

I grandi nomi della tecnologia, quelli che guidano la crescita globale, trattano oggi su multipli compressi rispetto alla loro storia. Nvidia intorno alle 19,9x, con utili attesi a 8,29 dollari per azione. Microsoft poco sopra le 20x, con EPS a 17,56. Google intorno alle 23x, con utili sopra gli 11 dollari. Numeri solidi, crescita visibile, ma multipli in contrazione. Questo è il passaggio chiave per Debach. Il mercato riconosce la crescita, ma non la paga più a premio. La considera già incorporata.

Il quadro cambia completamente quando si esce dal tech. Nel consumer discretionary, spiega Debach, XLY tratta a circa 24,2x, con prezzi in calo da inizio anno dell’11,5% e multipli in discesa del 13,9%. Nei financials, XLF è a 14,4x, con una dinamica simile, prezzi a -11,7% e compressione del multiplo del 14,1%. Negli industriali, XLI resta intorno alle 24,5x, con prezzi addirittura leggermente positivi (+0,9%) e multipli sostanzialmente stabili. Nell’energia accade qualcosa di diverso. XLE guadagna circa il 38,6% in prezzo da inizio anno, con multipli intorno alle 18,5x. Qui prezzo e fondamentali si muovono in sincronia, per motivi ormai ben noti.

Ma è nei difensivi che si coglie il punto più interessante per Debach. Consumer staples salgono del 5,4% con multipli intorno alle 19,3x. Utilities +7,5% con P/E simile. E poi i singoli titoli. Walmart a 42,3x. Costco a 46,8x. Multipli che, evidenzia Debach, non riflettono un’accelerazione degli utili, ma una domanda di stabilità.

Ed è qui che il mercato cambia natura. Non è più una distinzione tra growth e value. È una distinzione tra ciò che può sorprendere e ciò che rassicura. Il comportamento del capitale, soprattutto prima dello scoppio del conflitto, è coerente con il contesto. In una fase di incertezza, spiega Debach, il mercato non abbandona il rischio in modo indiscriminato. Lo seleziona. Si sposta verso ciò che è più leggibile, più prevedibile, più facile da detenere. Ma questa prevedibilità viene pagata a caro prezzo.

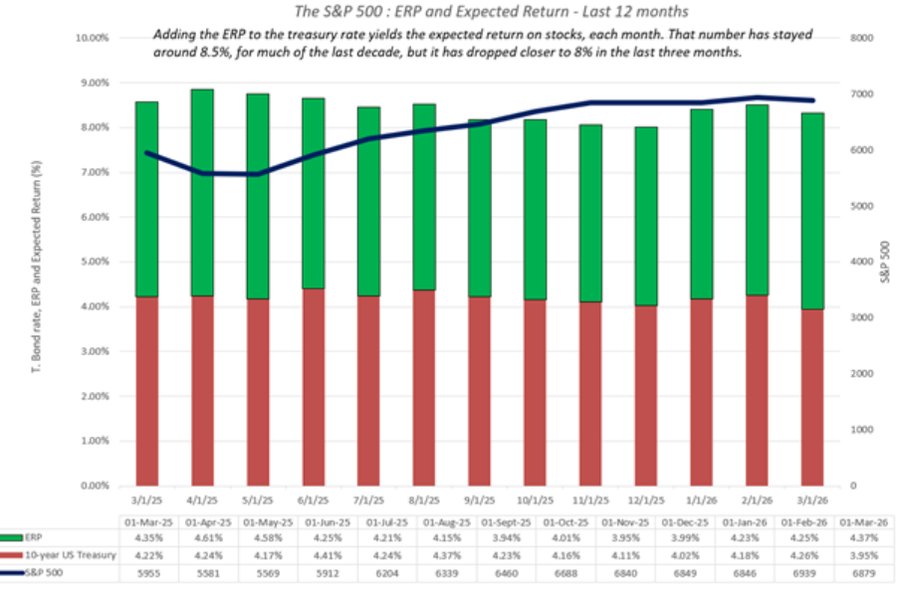

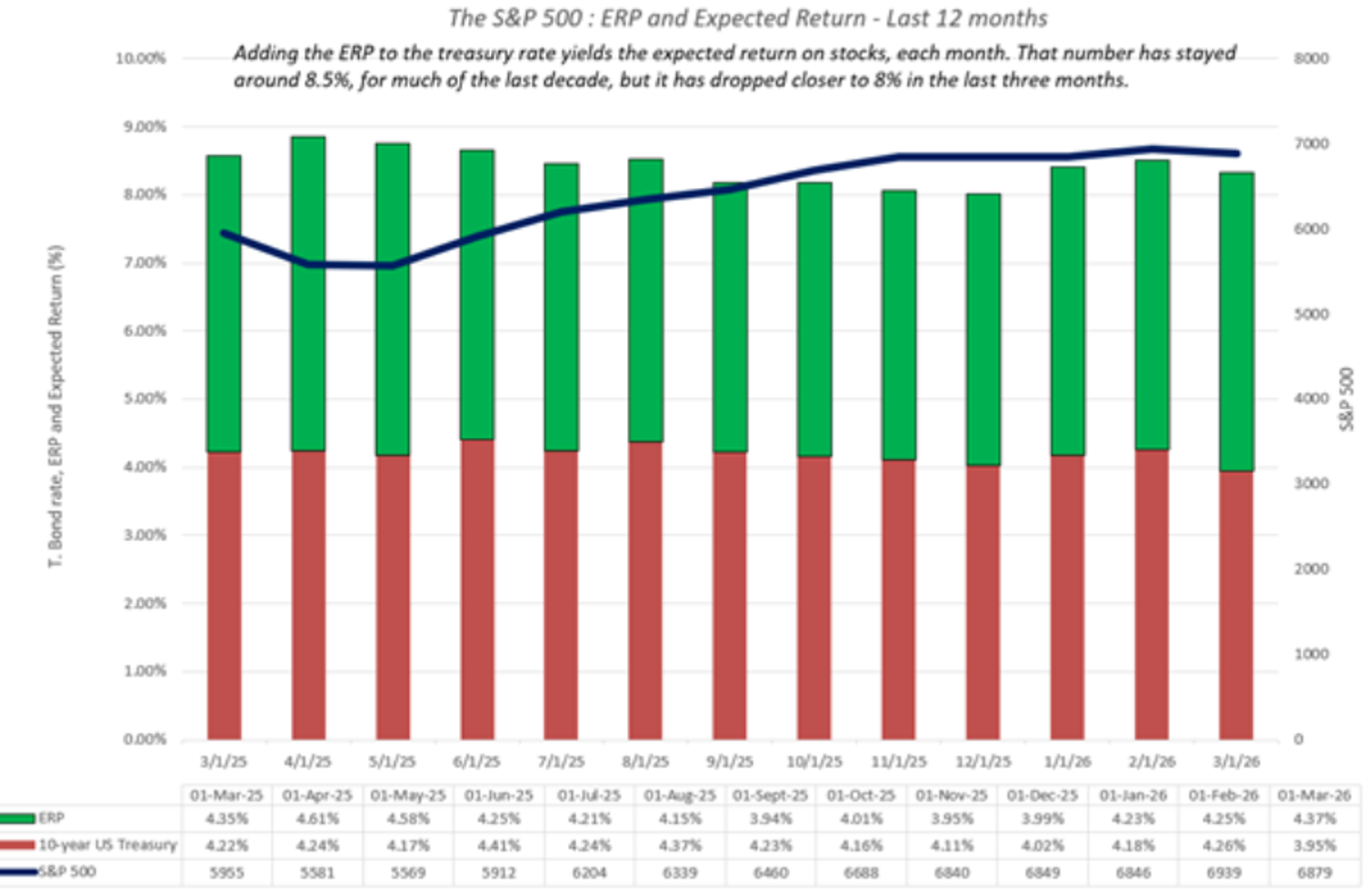

E qui entra l’ultimo elemento, quello che chiude il quadro delineato da Debach. L’Equity Risk Premium. I dati Domodoran, citati da eToro, mostrano un ERP intorno al 4,3-4,4%, in crescita rispetto ai livelli di fine 2025, quando era più vicino al 4%. Il rendimento atteso complessivo sull’equity si mantiene poco sopra l’8%, ma con una traiettoria in leggero aumento del premio richiesto mese dopo mese. Non siamo in un contesto di stress sistemico, osserva Debach, ma il mercato sta gradualmente alzando l’asticella. Non chiede un premio esplosivo per il rischio, ma sta diventando più selettivo su ciò che è disposto a pagare. Non è il rischio a essere esploso. È la tolleranza al rischio a essere diminuita.

A questo punto, rimarca Debach, tutti i pezzi si incastrano. Gli utili crescono a doppia cifra. I multipli si comprimono. La crescita si concentra. La stabilità viene pagata a premio. Il premio per il rischio sale lentamente. Il risultato, sottolinea Debach, è una normalizzazione disomogenea. Il tech è stato il primo a farla. Ha perso il suo premio mentre gli utili continuavano a crescere. Altri settori, invece, partivano già da valutazioni elevate e non hanno ancora attraversato lo stesso processo.

La domanda, allora, va rovesciata. Non è “perché il P/E del tech è sceso sotto quello dell’indice?”. È “perché il tech è ai minimi del suo regime storico (degli ultimi 5 anni), mentre il resto del mercato no?”. E soprattutto, conclude Debach: perché oggi il mercato paga oltre 45 volte gli utili la stabilità e circa 20 volte la crescita? Perché è lì che si nasconde la vera mappa del rischio dei prossimi mesi.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!