IPO, torna il boom delle quotazioni: perché il mercato guarda a SpaceX e OpenAI

Il mercato delle IPO torna al centro dell’attenzione dopo anni di rallentamento delle nuove quotazioni. L’annuncio di SpaceX e le indiscrezioni su possibili debutti in Borsa di OpenAI e Anthropic riaccendono i riflettori su un segmento che storicamente misura l’appetito per il rischio dei mercati. Dietro il ritorno delle grandi quotazioni si intrecciano però dinamiche più profonde: il peso crescente dei capitali privati, la concentrazione dei listini, l’impatto sugli indici azionari e il rischio che un eccesso di entusiasmo riporti il mercato verso scenari già visti durante la bolla Dot-Com.

Indice dei contenuti

Il ritorno delle IPO sui mercati globali

La stagione delle Offerte Pubbliche Iniziali (IPO) sembra essere entrata nel vivo. SpaceX ha annunciato l’intenzione di quotarsi nelle prossime settimane, mentre indiscrezioni simili arrivano anche dal settore dell’Intelligenza Artificiale, con OpenAI e Anthropic che starebbero valutando una quotazione nella seconda metà dell’anno.

Come si legge nell'analisi a cura di Richard Flax, Chief Investment Officer di Moneyfarm, negli ultimi anni il numero di società quotate a livello globale si è progressivamente ridotto, complice l’aumento dei costi legati alla permanenza sui mercati pubblici, la crescente disponibilità di capitali privati e il consolidamento di molti settori. Una dinamica che ha ristretto l’universo investibile per gli investitori azionari tradizionali e che rende potenzialmente favorevole un ritorno di nuove quotazioni.

IPO e sentiment degli investitori

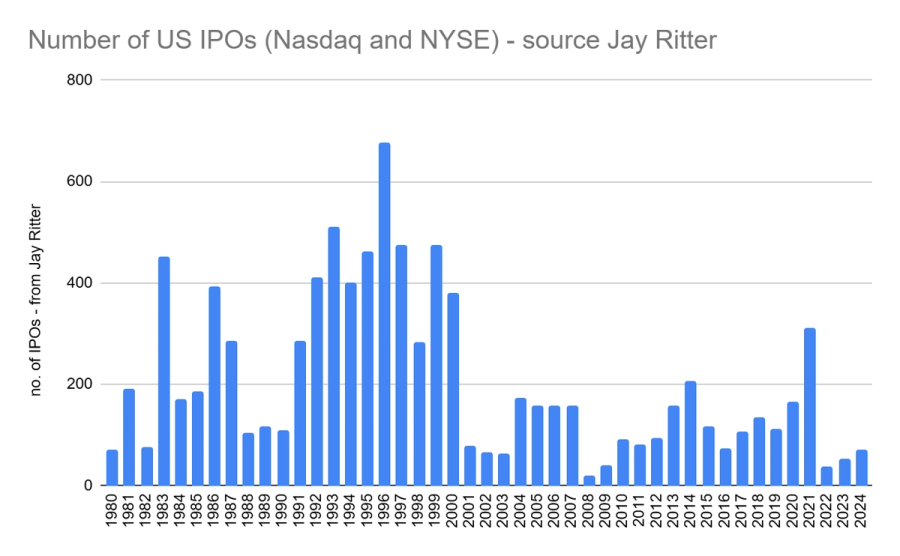

Il mercato delle IPO è però anche un indicatore storico del sentiment degli investitori. Negli Stati Uniti, spiega Flax, durante la cosiddetta “era Dot-Com” tra il 1995 e il 2001, il numero di nuove quotazioni aumentò drasticamente, sostenuto dall’entusiasmo per la diffusione di Internet e da una forte componente speculativa. In parallelo, l’abbassamento degli standard qualitativi portò molte delle società quotate in quegli anni a scomparire nei primi anni 2000.

La recente solidità dei mercati azionari, invece, non si è accompagnata a una nuova esplosione delle IPO, evidenzia Flax, riflettendo sia una maggiore prudenza degli investitori sia il ruolo crescente dei mercati privati, con molte aziende che scelgono di restare non quotate più a lungo grazie al sostegno di venture capital e private equity.

Esiste inoltre un aspetto più operativo da considerare. Quando un gestore decide di partecipare a un’IPO, spiega Flax, spesso deve liberare liquidità riducendo posizioni già presenti in portafoglio. Con un numero limitato di nuove quotazioni, l’impatto sul mercato tende a essere contenuto; tuttavia, secondo Flax un aumento significativo delle IPO potrebbe tradursi in maggiori pressioni di vendita sui titoli esistenti. Le IPO vengono osservate anche come misura della propensione al rischio degli investitori. Una forte domanda per una nuova quotazione tende infatti a riflettere un clima di ottimismo diffuso, mentre collocamenti deboli o performance deludenti dopo il debutto possono segnalare un deterioramento del sentiment di mercato.

Come le IPO entrano negli indici

È fondamentale infine considerare le modalità con cui gli indici incorporano le società di nuova quotazione. Come precisa Flax, ogni indice segue infatti regole differenti: una società tecnologica può entrare relativamente rapidamente nel Nasdaq, anche nel giro di poche settimane, mentre Standard & Poor’s applica criteri più stringenti, ad esempio in termini di redditività storica, che possono rallentare l’inclusione nell’S&P 500.

Il peso di una società all’interno di un indice dipende poi dal cosiddetto “free float”, ossia dalla quota di azioni effettivamente disponibile per la negoziazione sul mercato. Di conseguenza, osserva Flax, una capitalizzazione elevata non implica necessariamente un peso rilevante nell’indice stesso. Dal punto di vista della performance, va inoltre ricordato che gli indici non includono una società al momento dell’IPO e quindi non partecipano agli eventuali forti rialzi iniziali successivi alla quotazione. Al tempo stesso, possono evitare parte delle correzioni che spesso seguono la fase iniziale di entusiasmo.

Nel complesso, Flax ritiene che l’attuale andamento dei mercati azionari sia sostenuto soprattutto dalla crescita degli utili societari più che da un’espansione eccessiva delle valutazioni.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!