L'AI permea e plasma il mercato azionario e l’intera economia

Dato il suo impatto sproporzionato sulla performance dei mercati, sugli utili e sul PIL, l'IA permea e plasma il mercato azionario e l’intera economia. Dopo essersi mosse all'unisono per 30 anni, nel 2024 le importazioni di semiconduttori e hardware correlato si sono disaccoppiate da tutti gli altri beni.

A cura di Antonio Tognoli, Responsabile Macro Analisi e Comunicazione presso Corporate Family Office SIM

Attesa oggi per la minuta dei verbali dell’ultimo meeting del FOMC, appuntamento chiave per decifrare l’orientamento della Fed in un contesto di inflazione ancora appiccicosa e crescita resiliente. I mercati si attendono conferme di un atteggiamento cauto. Probabile che i verbali mostreranno quanto i membri siano preoccupati dal rischio di un rimbalzo inflazionistico legato a energia e tariffe.

Nel frattempo l’economia USA continua a mostrare solidità e resilienza: crescita del PIL intorno al 2,2% annuo attesa per il 2026, sostenuta dagli investimenti in AI e da consumi ancora resistenti nonostante l’incertezza politica. Il mercato del lavoro resta in una fase di “low hire, low fire”, ovvero aggiunte di posti di lavoro moderate e disoccupazione stabile vicino al 4,4%, scenario che riduce le pressioni sui salari ma mantiene la Fed vigile. L’inflazione core rimane sopra il target 2%, con rischi di upside legati al pass-through di tariffe e shock energetici. I verbali probabilmente sottolineeranno la necessità di dati concreti prima di qualsiasi allentamento.

I consumi privati, motore storico dell’economia, mostrano resilienza ma rallentano sotto i pesi di prezzi elevati e minore immigrazione (attesi tassi di crescita intorno al 2,1% per il 2026). Gli investimenti fissi delle imprese, trainati dal boom AI e da incentivi fiscali, rappresentano il principale supporto alla crescita, con espansione attesa intorno al 4% quest’anno.

I verbali del FOMC saranno scrutati anche per segnali sul bilancio della Fed e sul quantitative tightening. Eventuali indicazioni di rallentamento degli acquisti di Treasury potrebbero influenzare i rendimenti lunghi. Le minute dovrebbero confermare un approccio “data-dependent” in un contesto di rischi bilanciati che vedono una crescita sopra il potenziale ma anche un’inflazione ostinata. Possibile che i mercati reagiscano soprattutto alla sfumatura hawkish/dovish dei verbali. Un tono più cauto rafforzerebbe il dollaro e peserebbe su azionario e oro, mentre aperture a futuri tagli (difficile però da ipotizzare) alimenterebbero il risk-on.

Dato il suo impatto sproporzionato sulla performance dei mercati, sugli utili e sul PIL, non c’è dubbio che l'IA permea e plasma sia il mercato azionario sia l’intera economia. Dal suo impatto sui mercati del lavoro e dai flussi commerciali ridisegnati nei beni legati all'IA, fino alle emissioni record di debito da parte degli hyperscaler e al suo crescente contributo agli utili e alla performance azionaria, le distorsioni indotte dall'IA stanno diventando sempre più visibili.

Nell'azionario, ciò si manifesta nella riaffermata leadership ristretta del comparto tecnologico, vicino all'IA. Abbiamo visto per esempio il recente movimento parabolico del settore dei semiconduttori, salito del 44% dai recenti minimi di marzo. Sul fronte delle performance, il rendimento da inizio anno dell'S&P 500, pari al 6%, sarebbe stato un più modesto +2,2% in assenza del contributo dei titoli dei semiconduttori, trainati dalle dinamiche di domanda e offerta.

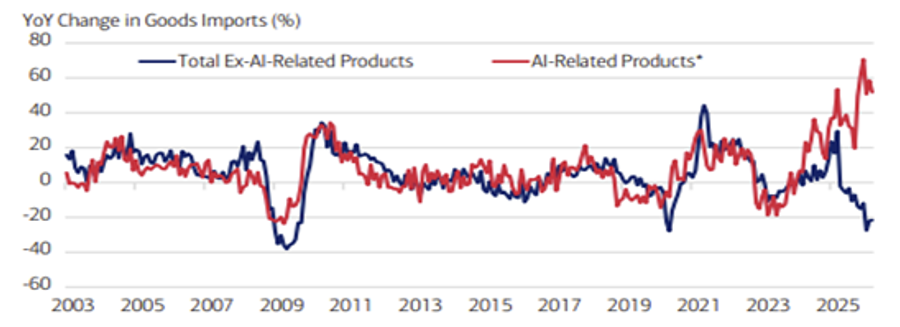

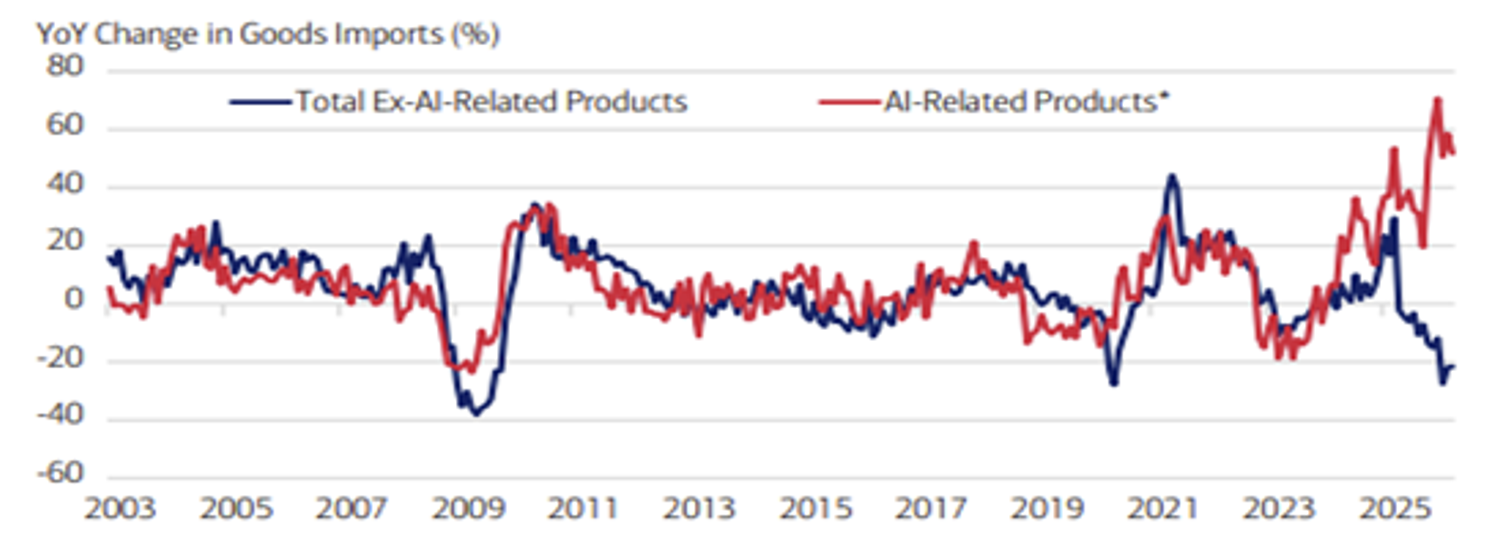

Per misurare ulteriormente il contributo dell'IA, vediamo il grafico seguente, che mostra la crescita anno su anno delle importazioni statunitensi di beni nelle categorie IA e non-IA. Dopo essersi mosse all'unisono per 30 anni, nel 2024 le importazioni di semiconduttori e hardware correlato si sono disaccoppiate da tutti gli altri beni. La domanda legata all'IA è salita vertiginosamente mentre le importazioni non-IA sono diminuite. Da allora, la divergenza si è solo ampliata. Prendiamo il PIL del 1Q26 come ulteriore esempio. Secondo le ultime rilevazioni è cresciuto a un tasso annualizzato di circa il 2,0%. Gli investimenti delle imprese in apparecchiature e software per le tecnologie dell'informazione hanno contribuito per circa l'1,5% alla crescita complessiva, una quota straordinaria che riflette la portata e l'apparente urgenza del dispiegamento di capitale legato all'IA in tutta l'America.

Fonte: Census Bureau, Haver Analytics. Include attrezzature informatiche, attrezzature per le comunicazioni, semiconduttori e altri componenti elettronici.

I titoli dei semiconduttori rappresentano il 17% della capitalizzazione di mercato dell'S&P 500, lievitando dal 5% dall'avvento di ChatGPT. Non accennano a placarsi le stime sugli utili dei semiconduttori, che sono sulla buona strada per una sorprendente crescita dell'EPS di quasi l'80% quest'anno. In altre parole, così come i semiconduttori sono diventati un driver marginale dei rendimenti azionari, gli investimenti orientati all'IA sono diventati un driver marginale della crescita economica. E così, la ristrettezza dell'AI-trade si incancrenisce, mentre gli investimenti trainati dall'IA continuano a essere un pilastro centrale della crescita economica. Ciononostante, da una prospettiva di gestione del rischio di portafoglio, incorporeremmo un mix più variegato di variabili, che spazi tra dimensione, stile e settore, per cogliere al meglio gli stop and go di restringimento e ampliamento osservati quest'anno.

l'AI-trade è diventato così pervasivo da spiegare da solo buona parte della performance dei mercati e una fetta sorprendente della crescita economica americana. Non si tratta quindi di decidere "se" si è esposti all'intelligenza artificiale — lo si è quasi inevitabilmente, anche detenendo un banale ETF sull'S&P 500 — ma di capire quanto lo si è, e se quel livello di esposizione è davvero coerente con il proprio profilo di rischio. Da qui partono le riflessioni operative degli investitori.

La prima cosa sensata è fermarsi e misurare l’esposizione all’AI. Un investitore che possiede un ETF globale, un fondo tematico sulla tecnologia e magari qualche azione diretta potrebbe scoprire, facendo il "look-through" delle posizioni, di avere il 30% o più del proprio portafoglio azionario concentrato sui medesimi dieci o quindici nomi legati all'AI. È un'esposizione che spesso non è stata scelta deliberatamente, ma è il risultato passivo della capitalizzazione di mercato. I semiconduttori, come dicevamo, sono passati dal 5% al 17% dell'S&P 500 dall'arrivo di ChatGPT. Conoscere la propria esposizione è il punto di partenza di qualunque ragionamento successivo.

Una volta misurata l'esposizione, il passo successivo non è uscire dall'AI — sarebbe una scelta tatticamente difensiva ma probabilmente sbagliata su un orizzonte pluriennale — bensì ribilanciare con disciplina. Dopo un +44% dei semiconduttori dai minimi di marzo, prendere parte del profitto e riportare i pesi ai livelli target è semplicemente buona gestione, non market timing. Quello che si libera può essere allocato verso ciò che il mercato sta trascurando: titoli value, settori più tradizionali come industriali, finanziari, healthcare, ed esposizioni geografiche non statunitensi, come Europa e Giappone, dove le valutazioni sono molto più contenute e la correlazione con il Nasdaq è bassa. Anche l'idea di affiancare al classico S&P 500 cap-weighted una versione equal-weighted è interessante proprio perché neutralizza meccanicamente la concentrazione sui mega-cap tech.

Per chi crede nel tema AI ma vuole evitare di rincorrere il prezzo dei titoli, esiste tutto un universo di beneficiari indiretti. Il vero collo di bottiglia del boom dell'AI non sono più i chip, ma l'energia. I data center hanno fame di elettricità, di trasformatori, di rame, di gas naturale, eventualmente di uranio. Le utilities regolate, i REIT specializzati in data center, i produttori di infrastruttura elettrica e di sistemi di raffreddamento offrono un'esposizione alla stessa storia, ma con valutazioni meno tirate e un profilo di rischio diverso. Anche cybersecurity e software applicativo monetizzano l'AI senza dover sostenere il capex monstre degli hyperscaler.

Meritano attenzione i capex, perché spesso tendono a passare sotto silenzio. Stiamo assistendo a una corsa al finanziamento di infrastrutture il cui ritorno economico è ancora tutto da dimostrare. Se il ROI dell'AI dovesse tardare a materializzarsi, gli utili degli hyperscaler potrebbero deludere proprio mentre lo stock di debito è ai massimi. Per chi ha esposizione obbligazionaria al credito investment grade tech, vale la pena essere selettivi e monitorare margini cloud e free cash flow, non solo i ricavi.

Sul fronte della protezione, vista la concentrazione del mercato e la natura "stop and go" delle fasi di restringimento e ampliamento, ha anche senso costruire qualche cuscinetto. Coperture asimmetriche come put spread sul Nasdaq o sull'indice dei semiconduttori, finanziate con la vendita di call out-of-the-money, costano poco quando la volatilità è contenuta. In parallelo, una quota di asset decorrelati — un 5-10% di oro, Treasury a duration intermedia, liquidità in strumenti monetari che oggi rendono ancora il 4-5% — fornisce sia stabilizzazione sia "dry powder" per intervenire nei momenti di stress.

L'aspetto forse più importante, però, non riguarda la composizione del portafoglio ma il processo decisionale. In un mercato così trainato dalla narrazione, la vera fonte di valore aggiunto è imporre regole chiare. Soglie automatiche di ribilanciamento quando una singola posizione supera una certa percentuale, piani di accumulo scaglionati nel tempo per gli ingressi sui diversificatori, momenti programmati di revisione. Tutto ciò serve a non confondere la narrazione con la valutazione, che sono due cose distinte. L'AI può essere effettivamente una rivoluzione trasformazionale e allo stesso tempo essere prezzata in modo generoso. Le due affermazioni convivono benissimo, ed è proprio in questa coesistenza che gli investitori trovano spazio.

Riassumendo, gli analisti suggeriscono tre mosse concrete. La prima, misurare l'esposizione effettiva all'AI attraverso il look-through di tutti gli strumenti detenuti e ridurla con un ribilanciamento ordinato se supera il 25-30% dell'azionario, riallocando verso value, geografie alternative e beneficiari indiretti del tema. La seconda, aggiungere diversificatori reali — oro, duration, cash remunerato — e formalizzare regole certe di intervento futuro. Non è una strategia eroica, ma è esattamente un "mix più variegato di variabili". La terza, il medio e lungo periodo valgono molto più di qualunque scommessa concentrata.

Da quanto detto, per navigare mercati finanziari sempre più complessi, suggeriamo di rivolgersi ad un consulente finanziario ed evitare il fai da te.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!