Leonardo, il bull market più lungo della sua storia

Leonardo continua a sorprendere per solidità e costanza, ma il mercato chiede ora un nuovo capitolo. I conti del terzo trimestre 2025 confermano la forza industriale del gruppo, con ricavi e margini in crescita, un debito in calo e ordini record. Gli investitori cercano ormai non solo esecuzione, ma anche nuovi catalizzatori capaci di dare slancio al titolo dopo un bull market che dura da oltre tre anni.

Indice dei contenuti

L’orchestra perfetta che cerca una nuova nota

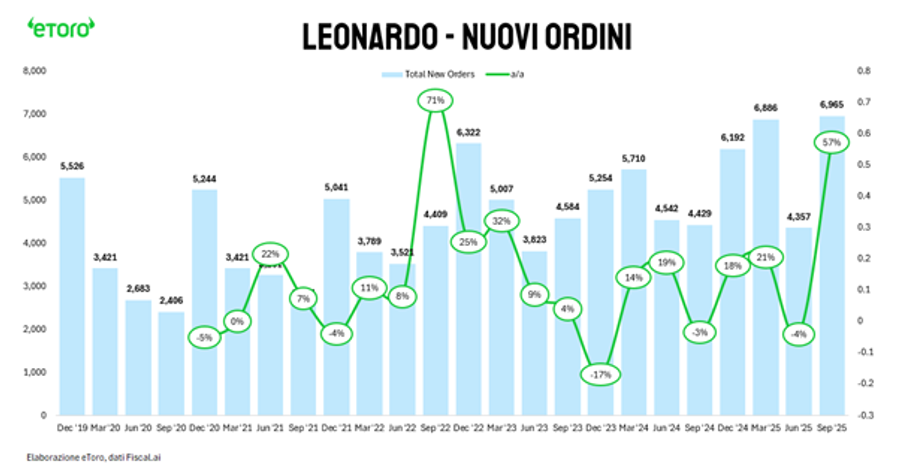

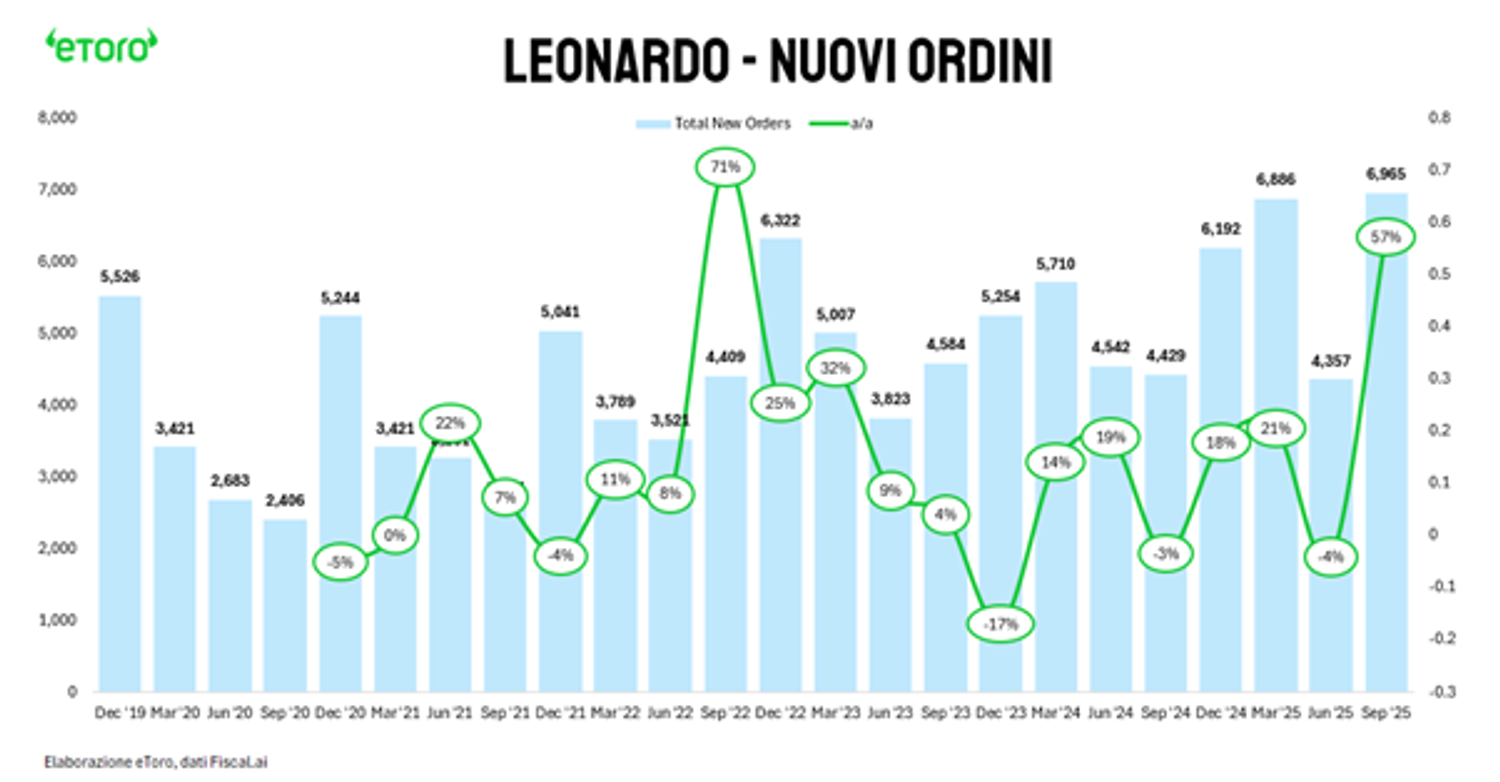

Leonardo ha archiviato i primi nove mesi del 2025 con risultati solidi e in crescita, ma la reazione del mercato rivela che la forza dei numeri non basta più a sorprendere. Come si legge nel report a cura di Gabriel Debach, market analyst di eToro, Leonardo ha registrato nuovi ordini per 18,2 miliardi di euro (+24%), con un terzo trimestre record: 6,97 miliardi di ordini, in aumento del 57% su base annua, il valore più alto mai raggiunto in un singolo trimestre.

I ricavi sono saliti a 13,4 miliardi (+12%), mentre l’Ebita ha toccato 945 milioni (+19%), con un margine operativo del 7%.

Il free cash flow resta negativo per 426 milioni, ma migliora del 22% rispetto all’anno precedente, mentre il debito netto scende a 2,3 miliardi (-26%). La guidance è stata confermata: ordini tra 22,25 e 22,75 miliardi, Ebita a 1,66 miliardi, Focf tra 920 e 980 milioni e debito verso 1,1 miliardi. Numeri coerenti, ma che non hanno generato entusiasmo: il mercato, spiega Debach, “voleva un segnale, non solo una conferma”.

L’amministratore delegato Roberto Cingolani ha ribadito l’approccio prudente: la guidance si rivede solo oltre il 10% di variazione. Una disciplina che rafforza la credibilità industriale, ma frena l’effetto sorpresa. Con 23 nuovi massimi storici nel 2025, l’ultimo l’8 ottobre, la differenza tra stabilità e novità è diventata sottile secondo Debach: in un titolo che corre da anni, la solidità non basta più per stupire.

Il contesto di mercato amplifica questa sensazione. Il bull market di Leonardo è in corso da 779 sedute, con un rialzo del +620% dal 12 ottobre 2022, il più lungo dal 2000 a oggi, superiore anche al ciclo 2004–2007 (+123,6%). Una performance, spiega Debach, che riflette un nuovo paradigma geopolitico: un’Europa che si riarmo e rivede gli impegni NATO, mentre la guerra in Ucraina e le tensioni globali alimentano la domanda di difesa. Leonardo è così diventata il simbolo industriale della “nuova normalità” europea, in cui la sicurezza è tornata al centro dell’agenda economica.

Nella top ten di Piazza Affari

La crescita di Leonardo non è solo di bilancio, ma anche di peso strategico nel mercato. A marzo 2025, si legge nel report di eToro, la società è entrata nella top ten di Piazza Affari, con una quota del 2,7% del Ftse Mib, superando Moncler e STM. Oggi rappresenta il 3,33% dell’indice, in aumento rispetto al 3,22% di luglio, e ha raggiunto Prysmian, superando Stellantis. È un risultato che, sottolinea Debach, ha valore industriale oltre che finanziario: significa che la difesa è tornata a essere un pilastro strutturale della Borsa italiana.

Nel listino dominato da banche e utility, con Intesa Sanpaolo e UniCredit che insieme valgono il 28% e Enel l’11%, Leonardo è l’unica realtà industriale in grado di competere. I dati interni di eToro confermano questa tendenza: nel terzo trimestre del 2025 il titolo è salito al nono posto tra le azioni più detenute dagli investitori italiani, mentre in Germania è stato ridotto nei portafogli retail.

Questa divergenza, secondo Debach, riflette due narrazioni: per gli investitori italiani Leonardo è una storia di fiducia domestica, mentre per quelli tedeschi è un titolo ormai “maturo”, con minori prospettive relative rispetto a Renk (+249%), Rheinmetall (+179%) e Hensoldt (+161%), protagonisti del rally difensivo europeo.

Una trasformazione che continua

La seduta post-trimestrale racconta tutto: apertura in calo, balzo intraday del 3%, poi chiusura in calo di quasi il 2%. Un classico “shock & fade”. Il mercato ha premiato la solidità, ma ha scelto di restare cauto in attesa di catalizzatori futuri.

I progetti in pipeline sono numerosi, ma ancora in fase di sviluppo. Come spiega Debach, la joint venture sulle Aerostrutture è prevista “entro fine anno”, con toni più vincolanti rispetto a luglio ma senza firma. Iveco Defence è passata alla due diligence, ma senza dettagli finanziari. Il progetto Michelangelo, per la difesa aerea europea, sarà presentato il 27 novembre. Infine, SpaceCo, la partnership con Airbus e Thales, è formalmente avviata, ma i benefici economici non arriveranno prima del 2027. Tutto procede, ma senza accelerazioni evidenti.

L’acquisizione di Iveco Defence, con un valore di 1,7 miliardi di euro e closing atteso nel primo trimestre 2026, rappresenta il tassello più complesso e ambizioso. L’operazione punta a creare il primo sistema integrato europeo di piattaforme, sensori e comando, ma comporta rischi d’esecuzione elevati. È, per Debach, la “scommessa strutturale” che può ridisegnare il profilo industriale di Leonardo nel lungo periodo.

L’asse della difesa europea

Il piano industriale, ha spiegato il ceo Cingolani, prosegue senza deviazioni, ma l’obiettivo ora è capitalizzare le alleanze: Rheinmetall, Baykar, BAE, Airbus e Thales sono i partner chiave dell’asse tecnologico su cui l’Europa vuole costruire la propria autonomia strategica. Leonardo non mira più solo a far parte della difesa europea, ma a diventare la piattaforma industriale della difesa europea.

Il mercato, sottolinea Debach, attende ora ordini concreti e flussi di cassa incrementali prima di rivedere le valutazioni. Il consensus sugli utili riflette questa prudenza: dopo la trimestrale, l’Eps a 12 mesi è stato rivisto al rialzo, ma le stime per fine 2025 sono leggermente calate e quelle per il 2026 sono rimaste stabili. In altre parole, Leonardo convince sul presente ma non ancora sul futuro.

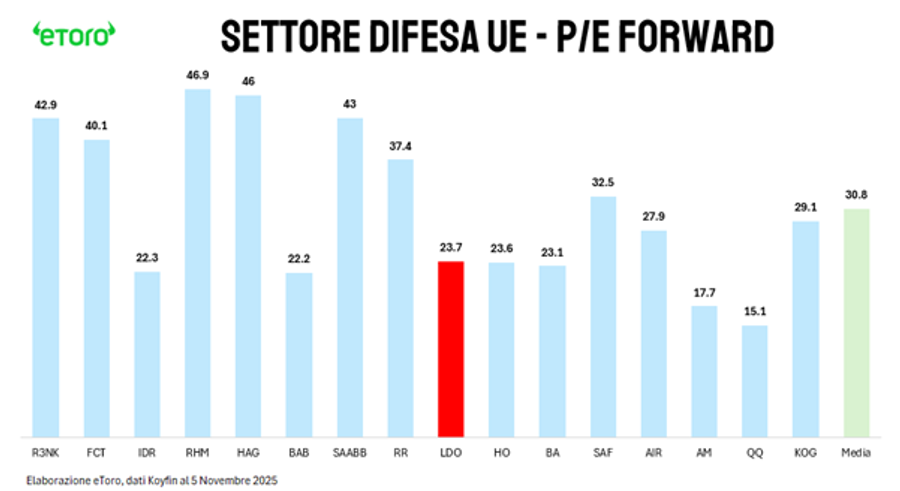

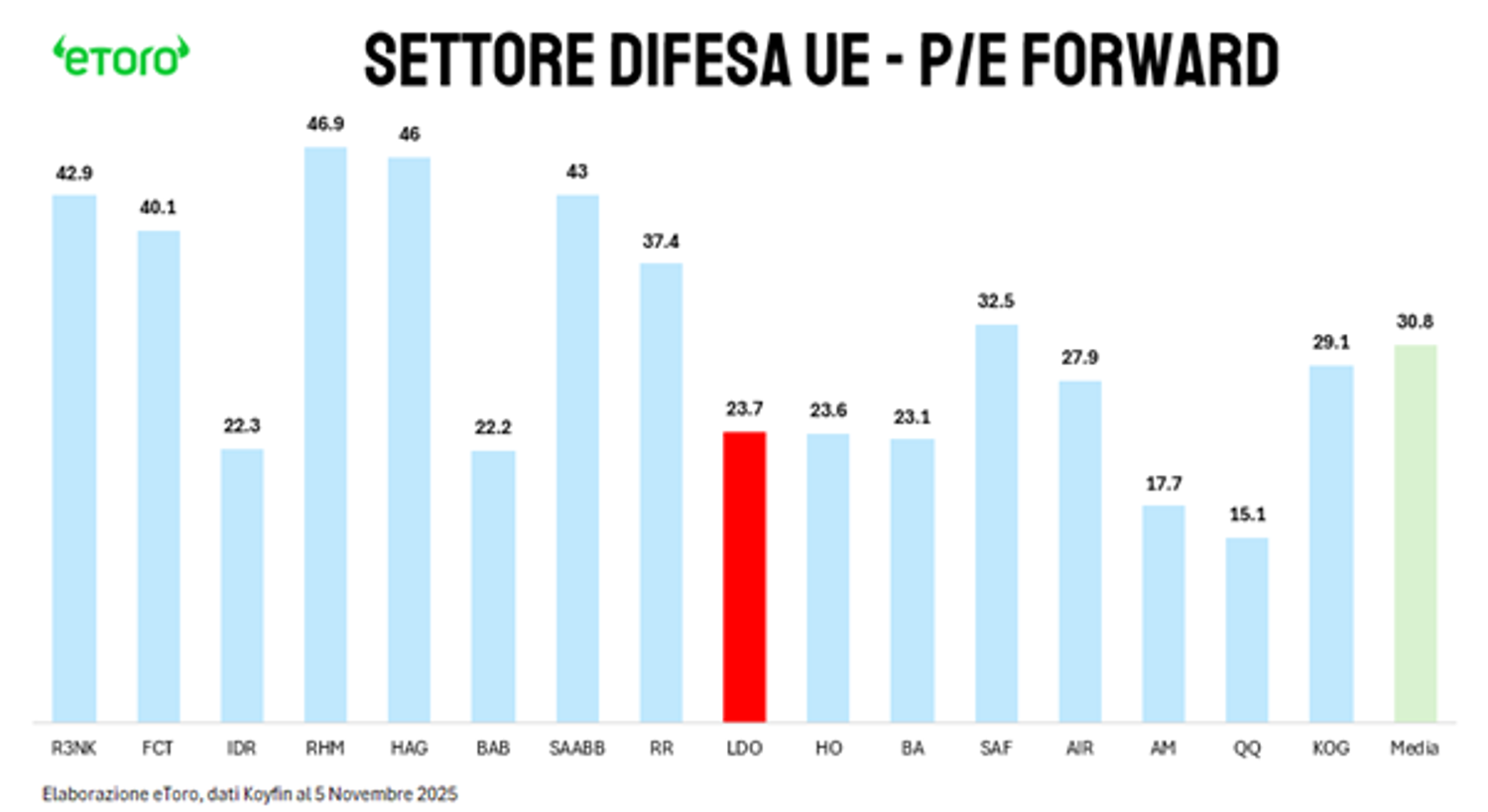

Il titolo, come si legge nel report di eToro, tratta oggi a un P/E forward di 23,7x, contro una media di settore di 31x. La rivalutazione dipende da eventi tangibili, non più da aspettative. Come osserva Debach, i veri trigger per il 2026 saranno la firma della joint venture Aerostrutture, i contratti del progetto Michelangelo e la chiusura dell’acquisizione di Iveco Defence. Solo allora il mercato potrà riaccendere il momentum.

Nel frattempo, Leonardo prosegue su basi solide: rating Fitch a BBB stabile, linea ESG-linked da 1,8 miliardi che riduce il costo del debito e un piano di efficienza da 1,8 miliardi pienamente in esecuzione. Ma dopo aver conquistato la fiducia del mercato, Leonardo deve ora riconquistare la sua attenzione.

Come conclude Debach, la società oggi suona come un’orchestra perfetta, ma il pubblico aspetta una nuova nota. Leonardo resta una delle storie industriali più solide d’Europa, con backlog record, margini in crescita e debito in calo. Il 2026 sarà l’anno in cui dovrà trasformare la coerenza in sorpresa e la strategia in risultati concreti. Solo così il bull market più lungo della sua storia potrà aprire un nuovo movimento nella sua sinfonia di crescita.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!