Nvidia: numeri monstre che non scaldano il mercato, Huang cambia la narrativa

Una trimestrale gigantesca non basta più a stupire Wall Street. Nvidia prova ora a convincere il mercato che l’intelligenza artificiale non sia soltanto un boom tecnologico, ma l’infrastruttura della prossima rivoluzione industriale globale.

Indice dei contenuti

Una trimestrale straordinaria che il mercato non premia più

Nvidia ha appena pubblicato una delle trimestrali più forti degli ultimi anni. Eppure, il mercato, ancora una volta, sembra preferire vendere la notizia.

Parliamo di $81,6 miliardi di ricavi nel trimestre, +85% anno su anno. Quattordicesimo trimestre di crescita congiunturale, quindicesimo beat consecutivo sulla top-line. Free cash flow record a $48,6 miliardi, dai $35 miliardi del trimestre precedente. Guidance Q2 a $91 miliardi, contro gli $87,4 miliardi attesi dagli analisti. Dividendo aumentato di 25 volte, da $0,01 a $0,25 per azione, e $80 miliardi di nuova autorizzazione al buyback.

Tutti numeri mostruosi, si legge nel commento di Gabriel Debach, market analyst di eToro, tutti numeri che ormai il mercato quasi dà per scontati.

Perché, per qualsiasi altra azienda, una trimestrale simile avrebbe probabilmente acceso un rally violento. E invece Nvidia rischia di chiudere negativa per la quarta trimestrale consecutiva post conti. Un record per l’azienda.

Non basta più fare bene. Non serve più dire che si farà ancora meglio nel futuro. E non serve neanche battere ciò che il mercato aveva già prezzato. Perché i dati dicono il contrario. Negli ultimi dodici mesi, dati Koyfin citati da eToro, il titolo è salito del 66%, ma le stime di utili forward degli analisti sono balzate del 130%. Il P/E forward si è compresso di circa il 20% e oggi viaggia intorno a 26,4x. È quasi l’opposto di una bolla classica. Nelle bolle i multipli salgono più velocemente degli utili. Qui gli utili stanno crescendo più rapidamente del prezzo.

Nvidia cambia il modo in cui vuole essere valutata

I numeri della trimestrale, come detto da Debach, sono eccezionali. Ma forse la loro vera funzione odierna è fare da premessa. Quello che il ceo di Nvidia, Jensen Huang, vuole che il mercato capisca non è quanto si è fatto. È perché continueranno a farlo e perché il modo in cui si valuta Nvidia finora sia stato sbagliato.

Negli ultimi periodi, spiega Debach, la domanda implicita che attraversava ogni intervento degli analisti era sempre la stessa: il CapEx degli hyperscaler può continuare a crescere? I miliardi previsti per il 2026 reggono? Jensen rispondeva con la sua tesi sul compute-equals-revenue, ma restava dentro quella logica. Il rischio saturazione cloud era il frame dominante, e Nvidia lo abitava difendendosi.

Oggi quel frame viene demolito. Non difeso. Demolito.

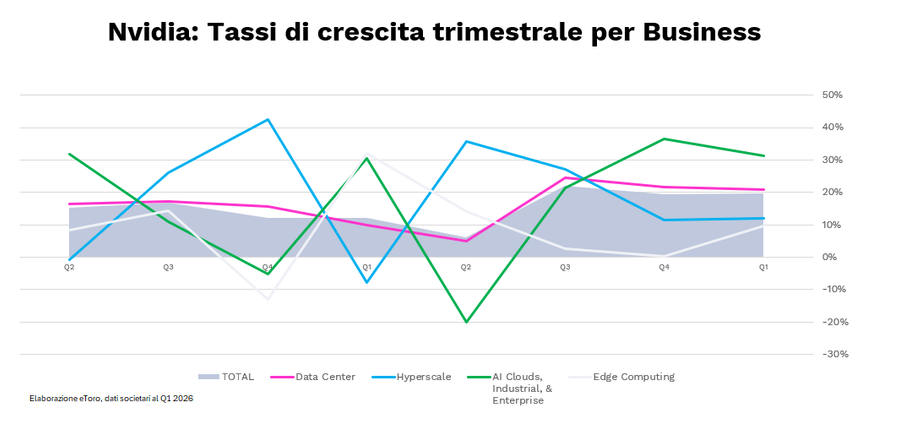

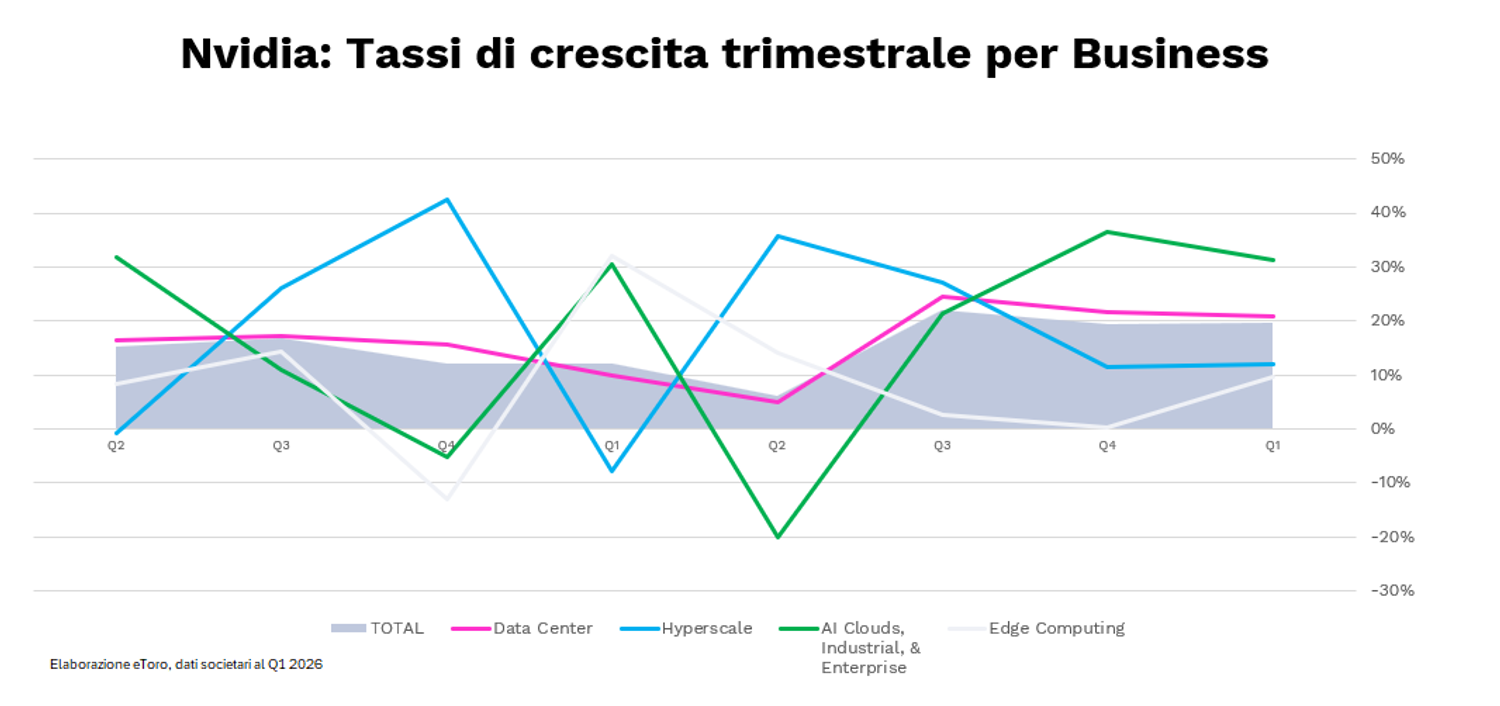

Il cambio di segmentazione della reportistica, evidenzia Debach, che in superficie sembra un dettaglio contabile, è in realtà la mossa più significativa della trimestrale. Nvidia abbandona la vecchia divisione tra Data Center, Gaming, Professional Visualization e Automotive e costruisce un nuovo framework: Data Center, suddiviso in Hyperscale e ACIE (AI Clouds, Industrial & Enterprise), più Edge Computing. Il messaggio è preciso e deliberato, ovvero: non giudicateci più sulla base del CapEx di cinque o sei hyperscaler. C'è un secondo universo, fatto di centinaia di migliaia di aziende, governi e industrie, che cresce al 31% trimestrale contro il 12% degli hyperscaler.

Il dato che cambia il dibattito è questo per Debach: Hyperscale vale $37,9 miliardi, circa il 50% del Data Center. ACIE vale $37,4 miliardi, l'altro 50%, e cresce più che tre volte più velocemente su base trimestrale. La parte che il mercato non stava monitorando sta già eguagliando la parte che monitorava ossessivamente.

Quando un’azienda cambia il modo in cui ti mostra i numeri, precisa Debach, sta cercando di cambiare il modo in cui tu la valuti. Nel vecchio schema Nvidia era percepita come una leveraged play sul CapEx hyperscaler. Un rischio di concentrazione palese, e una narrativa fragile ogni volta che qualcuno in Silicon Valley parlava di potenziale saturazione. Nel nuovo schema vuole essere percepita come infrastruttura universale dell'economia AI. Nvidia sta dicendo al mercato che il vero motore della prossima fase non saranno più soltanto i mega-cluster dei cloud americani. Saranno le AI factory costruite da imprese, governi, sovereign cloud, AI native cloud, industria, telecomunicazioni, robotica. Non più solo training. Economia reale.

E il linguaggio di Jensen si muove coerentemente in quella direzione.

La concentrazione clienti e la qualità reale degli utili

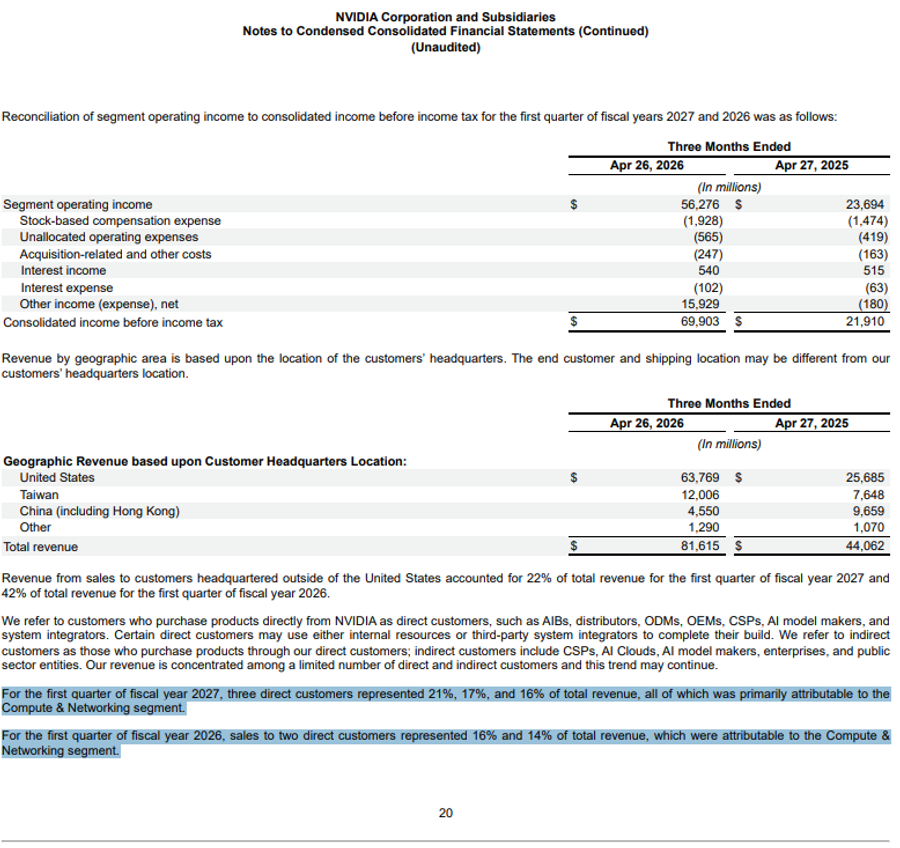

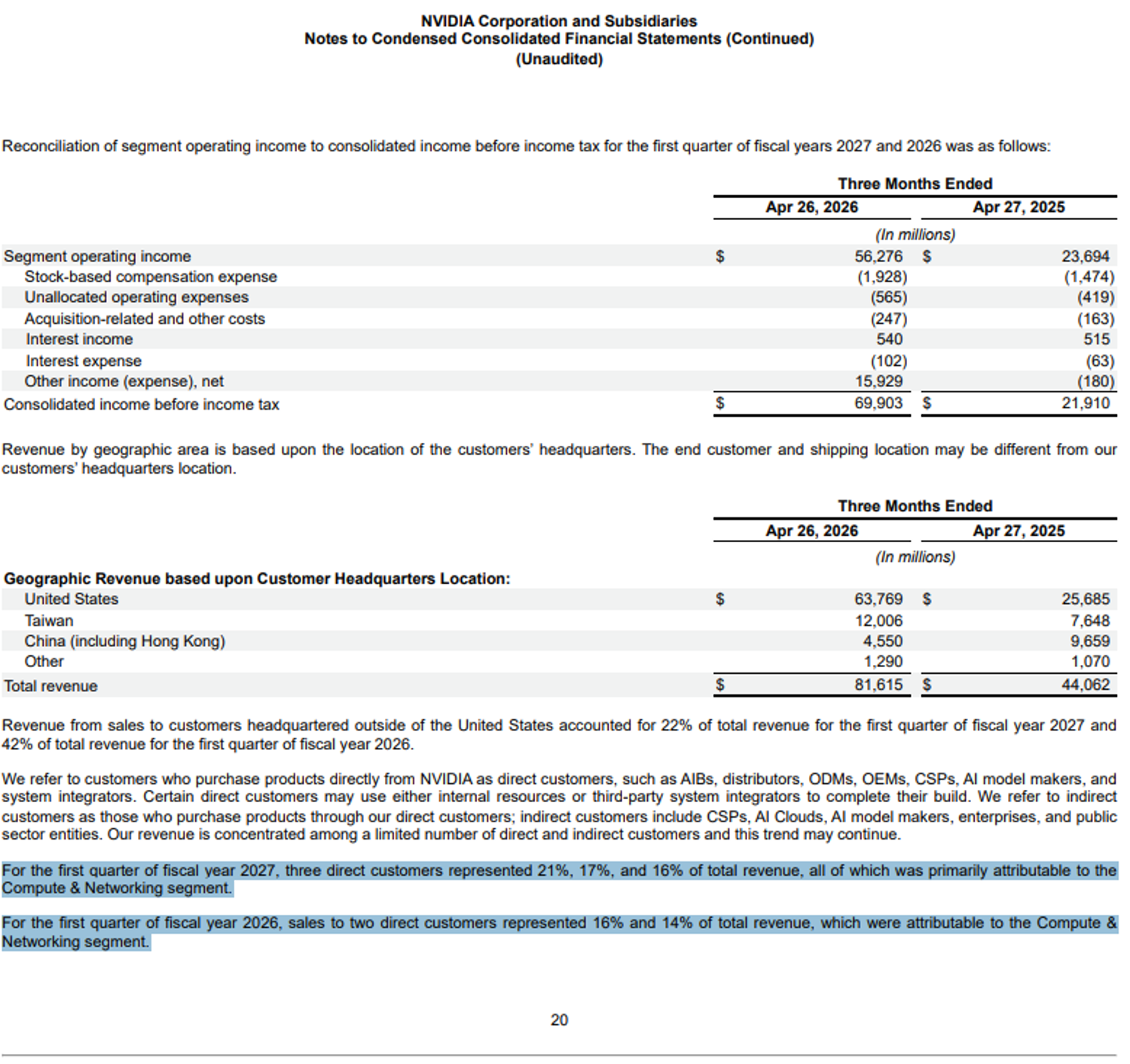

Tuttavia, sottolinea Debach, la concentrazione clienti si è mossa nella direzione opposta rispetto a quanto la narrativa di diversificazione suggerirebbe. Tre clienti rappresentano il 21%, il 17% e il 16% del fatturato totale nel Q1 FY27, ovvero il 54% combinato. Un anno fa, due clienti ne coprivano il 30%. La diversificazione geografica e settoriale è reale, ma la concentrazione sui top buyer è aumentata, non diminuita.

C’è poi un dettaglio che, secondo Debach, rischia di perdersi dentro numeri talmente grandi da sembrare irreali. L’utile netto di $58,3 miliardi incorpora circa $15,9 miliardi nella voce “Other income (expense), net”, legati in larga parte a rivalutazioni non realizzate sugli investimenti equity. Le marketable equity securities passano da $12,9 miliardi a $30,2 miliardi in un solo trimestre, generando circa $13,4 miliardi di unrealized gains. Parallelamente, le non-marketable securities salgono da $22,3 miliardi a $42,3 miliardi, con ulteriori $2,6 miliardi di plusvalenze non realizzate contabilizzate a conto economico.

È un elemento importante perché modifica la qualità dell’utile GAAP del trimestre. Il business operativo di Nvidia resta straordinariamente forte, spiega Debach, ma quasi un quarto dell’utile netto riportato non nasce dalla vendita di infrastruttura AI, bensì dalla rivalutazione del portafoglio strategico costruito attorno all’ecosistema. Non è un problema di oggi, anzi. È quasi il riflesso naturale di una società diventata il centro gravitazionale dell’AI economy. Ma introduce una componente di volatilità finanziaria che deve necessariamente essere separata dal core operativo quando si prova a capire quanto della crescita attuale sia realmente industriale e quanto invece rifletta anche l’enorme effetto ricchezza generato dall’intero ecosistema AI.

Il nodo Cina e la scommessa sull’AI come trasformazione industriale

La Cina resta poi un’assenza che pesa, puntualizza Debach, e il linguaggio utilizzato oggi è significativamente più duro rispetto alla precedente earning call. Nel Q1 FY2026 la Cina valeva $9,66 miliardi di ricavi. Nel Q1 FY2027 è scesa a $4,55 miliardi, e quel numero non include alcuna revenue da Data Center compute. Il vuoto lasciato dalle restrizioni Usa sta lentamente costruendo un ecosistema alternativo, con competitor locali che crescono rapidamente. Oggi Nvidia domina il frontier AI globale, ma un mercato cinese con una propria infrastruttura GPU potrebbe nel lungo periodo ridurre la dimensione del TAM indirizzabile.

Una nuova trimestrale che quindi viene ad essere letta in maniera fredda, osserva Debach, ma se il mondo sta davvero costruendo AI factory permanenti, allora Nvidia potrebbe essere ancora all’inizio di un ciclo destinato a durare anni. Se invece parte della corsa attuale fosse soprattutto accumulo anticipato di infrastruttura, il rischio è che prima o poi la crescita inizi naturalmente a normalizzarsi. Io opterei per la prima.

In fondo, conclude Debach, Jensen Huang sta chiedendo al mercato di credere che l’AI non sia soltanto un nuovo ciclo tecnologico, ma una trasformazione industriale molto più profonda.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!