Obbligazioni, perché i titoli di Stato tornano protagonisti tra inflazione e volatilità

Dopo un primo semestre caratterizzato da forte volatilità, i rendimenti elevati riportano i titoli di Stato al centro delle strategie d'investimento. Tra inflazione persistente, banche centrali chiamate a scelte difficili e mercati sempre più divergenti, il secondo semestre potrebbe offrire nuove opportunità per chi saprà adottare un approccio flessibile e selettivo nel reddito fisso.

Indice dei contenuti

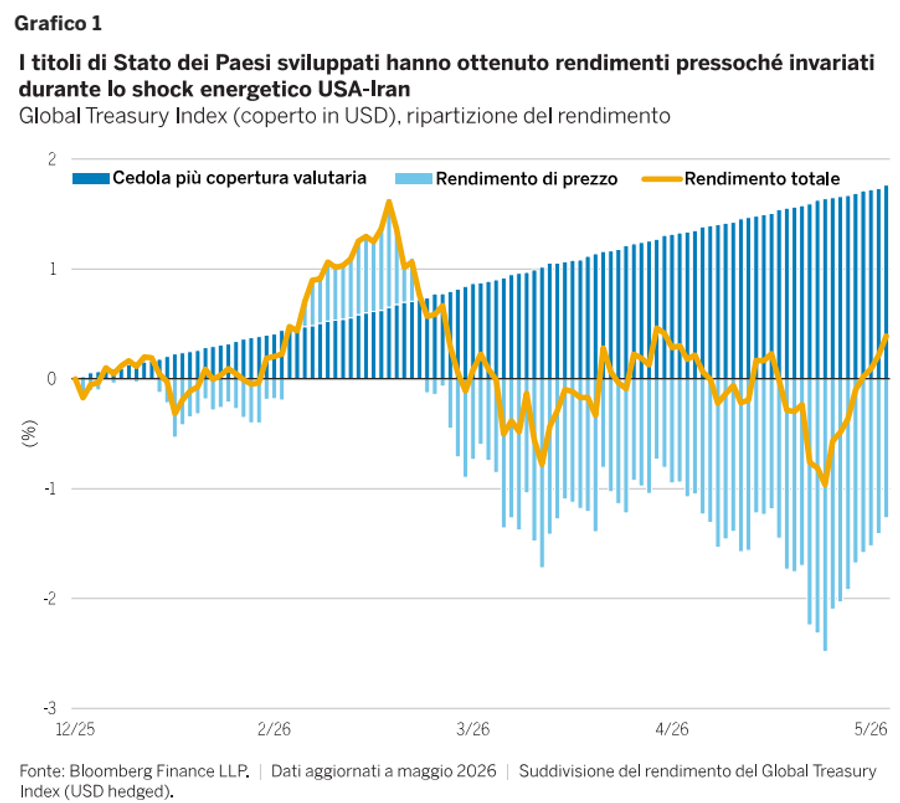

Il primo semestre di quest'anno ha confermato il messaggio chiave delle prospettive iniziali sui tassi di interesse per il 2026 di Marco Giordano, Investment Director, e Martin Harvey, Fixed Income Portfolio Manager di Wellington Management: i rendimenti generazionalmente elevati rendono interessante l'obbligazionario core, ma è necessario un approccio flessibile dati i rischi persistenti. Questo aspetto è ben illustrato dall'andamento da inizio anno degli indici dei titoli di Stato dei Paesi sviluppati, che hanno chiuso il mese scorso con rendimenti pressoché invariati.

Questo risultato evidenzia il beneficio di rendimenti iniziali più elevati, in quanto la componente reddituale ha contribuito ad attenuare un andamento altrimenti caratterizzato da un’elevata volatilità dei prezzi, uno scenario molto diverso da quello del 2022, quando rendimenti iniziali contenuti e volatilità dei prezzi hanno determinato rendimenti totali fortemente negativi. Queste dinamiche rafforzano la view di Wellington Management secondo cui le prospettive di rendimento totale per i tassi rimangono interessanti, nonostante l’elevata volatilità.

I mercati a un bivio

Dopo un periodo di forti rendimenti guidati dall'IA all'inizio del 2026, spiega Wellington Management, il conflitto in Medio Oriente ha causato un aumento netto e sincronizzato dei rendimenti. Questa reazione riflette una combinazione di incertezza geopolitica, prezzi dell'energia più elevati e, sempre più, una rinnovata attenzione degli investitori alla persistenza dell'inflazione. Anche tenendo conto di una potenziale riduzione dei rischi geopolitici, evidenzia Wellington Management, lo shock esogeno della guerra tra Stati Uniti e Iran avrà ripercussioni a lungo termine. In un contesto in cui i prezzi delle materie prime continueranno a guidare i rendimenti, gli investitori si trovano a un bivio in vista del secondo semestre del 2026: dovrebbero prepararsi a un rallentamento della crescita o cercare di proteggersi da un’inflazione più elevata?

A seguito del picco dei tassi, sottolinea Wellington Management, l'aumento dell'esposizione alla duration può essere una proposta interessante, poiché i rendimenti a lungo termine (in particolare in mercati come il Regno Unito) rappresentano un punto d'ingresso convincente. Wellington Management ha già notato il vantaggio di rendimenti iniziali elevati per l'equazione del rendimento totale attraverso la componente del reddito. Questo interessante punto di partenza offre protezione da un ulteriore aumento dei rendimenti, mentre le banche centrali prendono in considerazione una politica monetaria più restrittiva. Al contrario, se le tensioni geopolitiche dovessero attenuarsi e i prezzi del petrolio rientrare, o se l’attenzione del mercato si spostasse sulle implicazioni negative dello shock energetico sulla crescita, secondo Wellington Management vi sarebbe un potenziale calo dei rendimenti. Un simile sviluppo contribuirebbe a generare un’ulteriore componente di rendimento da prezzo, in un contesto in cui è probabile che gli asset rischiosi affrontino prospettive più complesse.

Nello scenario di base di Wellington Management, i prezzi del petrolio rimarranno strutturalmente più alti rispetto ai livelli pre-conflitto, anche se le tensioni dovessero allentarsi, poiché le catene di approvvigionamento globali dovranno adattarsi a un contesto commerciale più frammentato. Inoltre, l'inflazione è stata superiore agli obiettivi politici per cinque anni prima dell'attuale crisi e le crescenti incertezze sul debito pubblico hanno già contribuito a un aumento strutturale dei premi a termine, che ha spinto al rialzo i rendimenti negli ultimi anni.

Questa crisi non contribuirà in alcun modo a mantenere questo fragile equilibrio, lasciando i responsabili politici di fronte a una sfida straordinariamente complessa: le politiche monetarie e fiscali dovranno affrontare tendenze inflazionistiche e di crescita potenzialmente contrastanti, limitando al contempo un ulteriore deterioramento delle finanze pubbliche. La capacità delle principali banche centrali di affrontare questo enigma determinerà probabilmente la direzione dei rendimenti e la nostra posizione tra i due scenari sopra delineati.

In questo contesto, Wellington Management raccomanda un approccio più cauto e flessibile all'aumento del rischio di duration.

Opportunità locali

Guardando più avanti, Wellington Management ritiene che il trade-off globale tra crescita e inflazione diventerà più evidente a livello locale, offrendo agli investitori opportunità di generare rendimento sia tra i diversi mercati sia al loro interno. Se lo shock inflazionistico iniziale è stato globale e sincronizzato, la fase successiva è destinata a essere più disomogenea, con i prezzi dell’energia che restano un fattore chiave, mentre i fattori locali assumono un ruolo sempre più rilevante.

L’entità delle importazioni ed esportazioni di materie prime, la resilienza dei mercati del lavoro e la flessibilità delle economie nell'adattarsi allo shock determineranno l'andamento dei tassi nei rispettivi Paesi. È quindi probabile per Wellington Management che la divergenza, piuttosto che la sincronizzazione, diventi il tema principale in tutti i mercati.

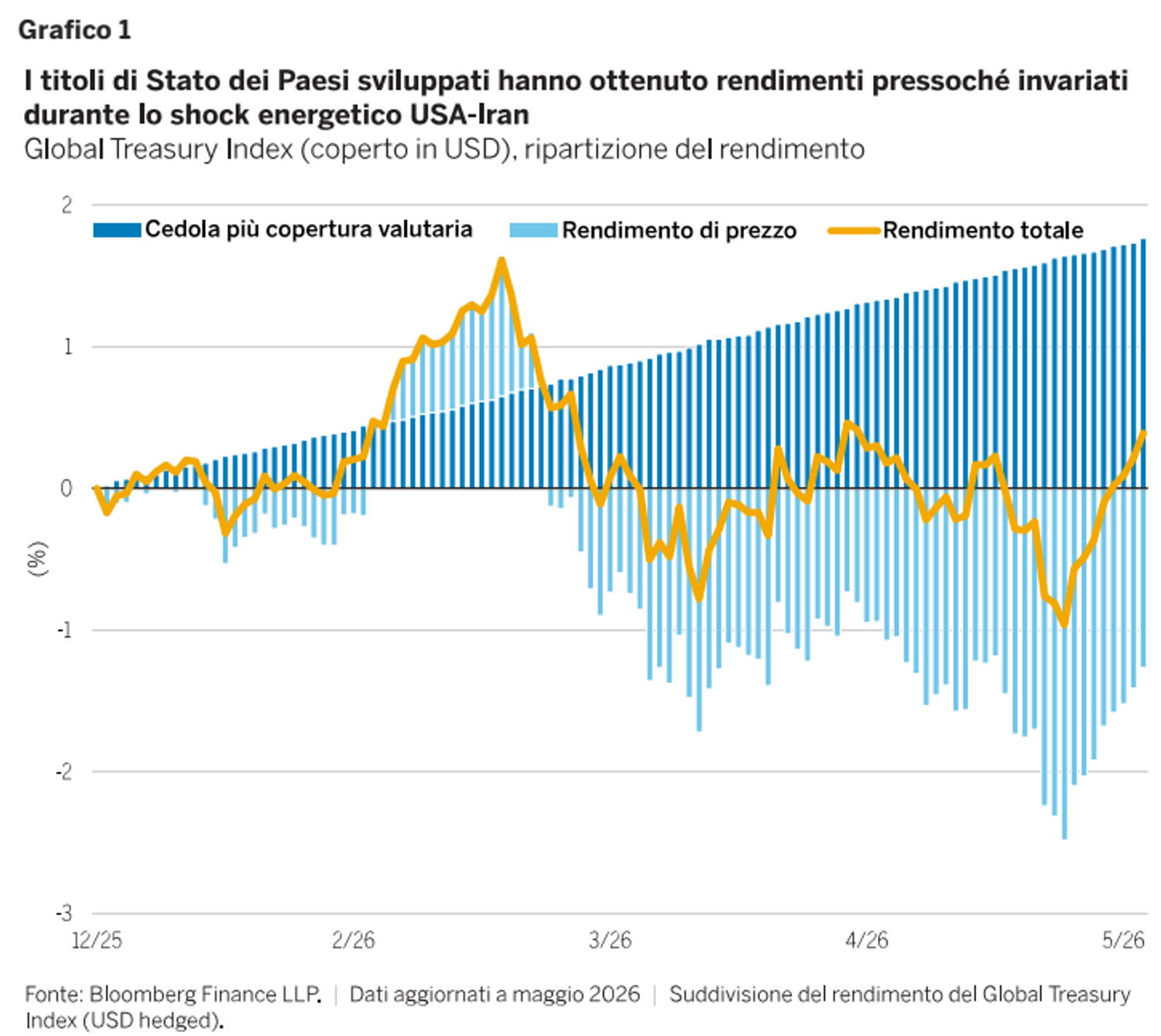

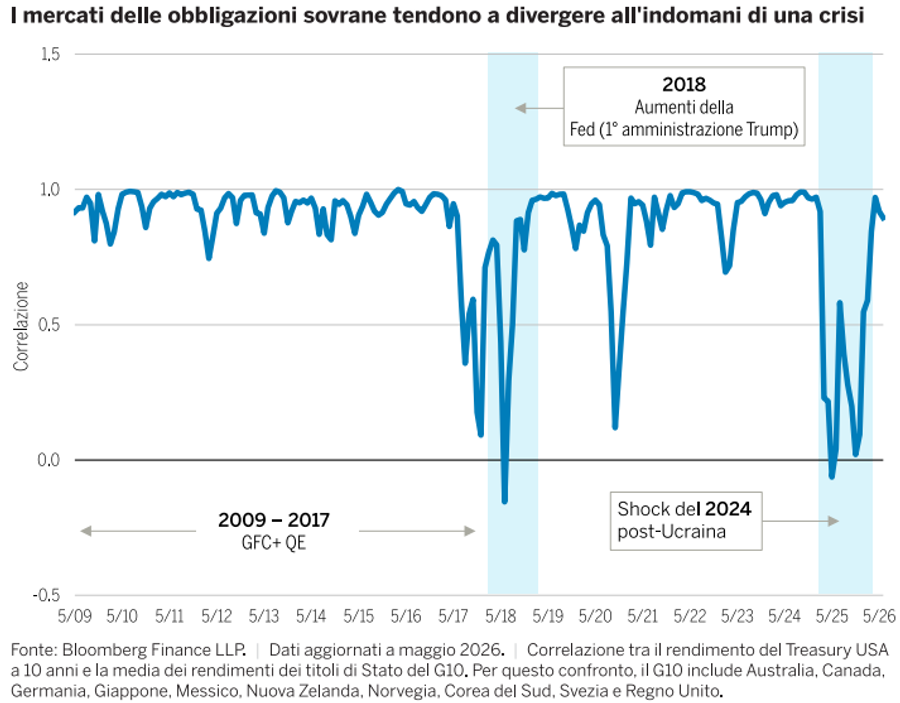

Questa tendenza sarebbe coerente con quanto osservato in seguito allo shock energetico del 2022. Nei primi mesi successivi all'impennata dei prezzi dell'energia, i rendimenti sono aumentati di pari passo mentre le banche centrali affrontavano la minaccia immediata della stagflazione. Nel corso del 2023 e del 2024, l'impatto di secondo ordine dello shock e le successive risposte politiche hanno portato a una divergenza e, di conseguenza, a una minore correlazione dei rendimenti tra i Paesi, come illustrato nel grafico qui sotto. All'inizio del 2026, la natura globale dello shock energetico ha causato un nuovo aumento delle correlazioni. Una volta superata la fase acuta di questa crisi, Wellington Management si aspetta che ritorni una correlazione più bassa tra i mercati dei tassi globali. Secondo Wellington Management, un tale cambiamento creerebbe opportunità significative per gli investitori globali flessibili.

I recenti sviluppi suggeriscono che la differenziazione tra i cicli e le risposte politiche sta già prendendo piede. Negli Stati Uniti, nonostante lo shock energetico, la crescita rimane al di sopra del trend, con una forte accomodazione fiscale, una crescita persistente dei consumi e un'inflazione in accelerazione. Wellington Management si aspetta che l'IA continui ad alimentare la crescita (almeno nominale), mentre le elezioni di metà mandato inizieranno a guidare i prezzi di mercato nel corso dell'estate.

Nel Regno Unito, osserva Wellington Management, un persistente premio per il rischio politico e fiscale fa sì che i Gilt si muovano con un beta più elevato rispetto ai mercati globali. Se assisteremo a una certa stabilizzazione politica, il recente e aggressivo sell-off dei rendimenti a lungo termine potrebbe fornire un punto di ingresso interessante.

Le prospettive di crescita per l'Area Euro rimangono più eterogenee. Molto dipende dal fatto che il ciclo industriale sia sufficientemente robusto da mantenere uno slancio positivo nonostante lo shock inflazionistico.

Il Giappone continua a perseguire una politica monetaria non coerente con l'inflazione interna. Un aggiustamento della politica monetaria, a lungo atteso, potrebbe avere implicazioni globali sia per i mercati delle valute che per quelli dei tassi.

Wellington Management ritiene che l'insieme delle opportunità per i titoli di Stato globali resti convincente. I rendimenti nei mercati sviluppati sono elevati e forniscono sia un reddito interessante sia un cuscinetto ancora più forte contro i rischi di ribasso, come già evidenziato quest'anno. La combinazione di questi fattori rafforza il ruolo potenziale dell’obbligazionario sia come fonte di diversificazione e liquidità sia come generatore di rendimento, allontanandoci ulteriormente dal contesto di bassi rendimenti che ha caratterizzato gran parte del ciclo precedente. Un approccio proattivo e flessibile può aiutare a gestire la probabile persistenza della volatilità e a migliorare il potenziale di rendimento totale delle allocazioni core nel reddito fisso.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!