S&P 500: il rally continua rally trainato dalle mega-cap, dagli istituzionali arriva un invito alla prudenza

Wall Street continua a correre nonostante il ritorno di rendimenti obbligazionari che non si vedevano da quasi vent’anni. L’S&P 500 archivia l’ottava settimana consecutiva di rialzi, ma dietro il rally si nasconde un mercato sempre più concentrato su poche mega-cap tecnologiche e sull’ottimismo legato all’intelligenza artificiale. Intanto i Treasury americani segnalano uno scenario diverso: capitale più costoso, rendimenti reali in crescita e investitori sempre più esposti al rischio. Il vero banco di prova ora sarà capire se gli utili riusciranno a sostenere valutazioni elevate in un mondo definitivamente uscito dall’era dei tassi zero.

Indice dei contenuti

Il mercato azionario ignora i segnali dei bond

Otto settimane consecutive di rialzi. L’S&P 500 chiude ancora in verde, +0,9% settimanale, nella striscia positiva più lunga da dicembre 2023, mentre i Treasury decennali tornano a sfiorare il 4,6% e i trentennali americani toccano livelli che non si vedevano dal 2007.

Come si legge nel commento di Gabriel Debach, market analyst di eToro, il messaggio del mercato è quasi schizofrenico solo in apparenza. Le azioni continuano a comprare crescita, gli obbligazionisti continuano a prezzare un mondo in cui il capitale costa di più. E la vera domanda non è più quanto può salire Wall Street, ma quanto a lungo gli utili riusciranno a compensare il peso di tassi strutturalmente più elevati.

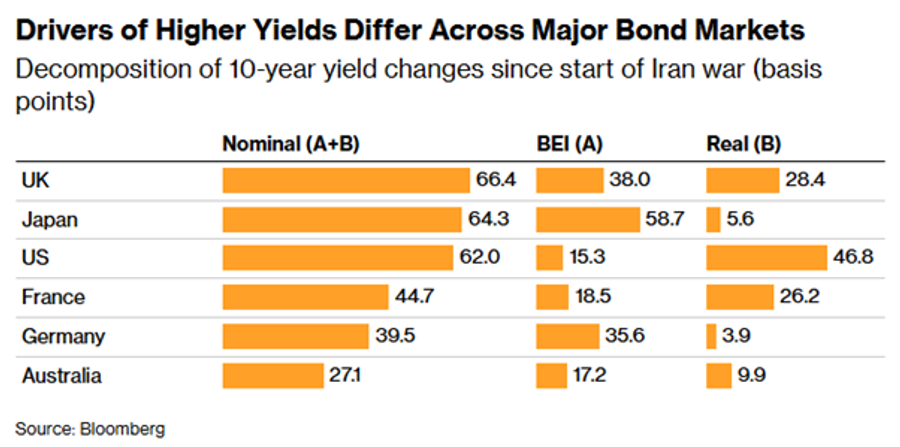

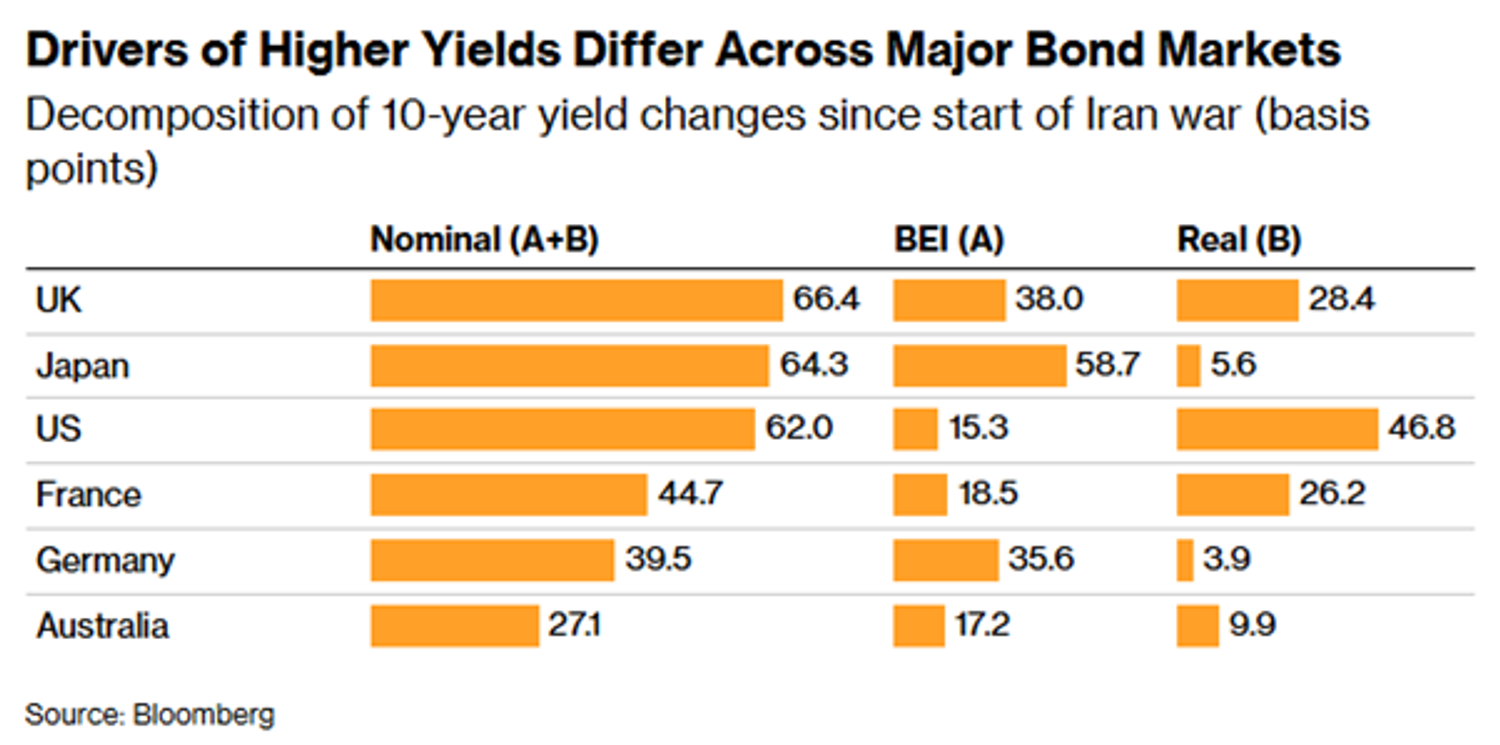

Perché il punto centrale oggi non è tanto il petrolio. Non è nemmeno la guerra, sebbene i movimenti odierni possano suggerire il contrario. Secondo Debach, è il cambio di regime nei rendimenti reali. Bloomberg evidenzia come gran parte del rialzo dei Treasury Usa non derivi dalle aspettative d’inflazione, ma dall’aumento dei rendimenti reali. Le breakeven a cinque anni, cinque anni in avanti, restano al 2,2%, praticamente invariate da un anno fa, e sono ancora circa 50 punti base sotto i picchi del primo semestre 2022. Nel 2022 il problema era un’inflazione fuori controllo con Fed costretta a rincorrere.

Oggi, spiega Debach, il mercato sta iniziando a ragionare su qualcosa di più strutturale: deficit persistenti, enorme fabbisogno di emissioni, investimenti AI che assorbono capitale e un possibile rialzo del tasso neutrale dell’economia. In altre parole, il mercato obbligazionario non sta dicendo soltanto che l’inflazione resta alta. Sta dicendo che il mondo post tassi zero potrebbe essere finito.

Il rally si concentra sulle mega-cap

Ed è qui che poi il rally azionario diventa interessante. Perché nonostante questo, le azioni salgono. Ma non salgono tutte, precisa Debach. Non è una marea che solleva tutte le barche. Salgono soprattutto quelle che hanno utili, pricing power e capacità di monopolizzare la crescita futura.

Le prime 10 società rappresentano ormai circa il 40% della capitalizzazione dell’S&P 500, livelli che non si vedevano dal 1965. La breadth resta stretta, osserva Debach, con l’indice molto più vicino ai massimi rispetto al titolo mediano. Ma la parte davvero controintuitiva è che la storia non giustifica il panico.

Anche quando le mega-cap del passato collassarono, l’indice continuò comunque a generare rendimenti forti nel lungo periodo. Non perché i giganti restarono eternamente dominanti (allora si chiamavano AT&T, Kodak, Sears, General Motors), evidenzia Debach, ma perché furono sostituiti da nuovi leader. È il cuore della ponderazione per capitalizzazione. Il mercato elimina continuamente i vincitori del passato per incorporare quelli del futuro.

Ma il rischio è quello che vediamo ogni anno in autostrada. Una piccola legge di Murphy dei mercati: nel momento in cui tutti individuano la corsia veloce, quella corsia inizia lentamente a rallentare. È esattamente ciò che sta accadendo oggi nel posizionamento istituzionale per Debach.

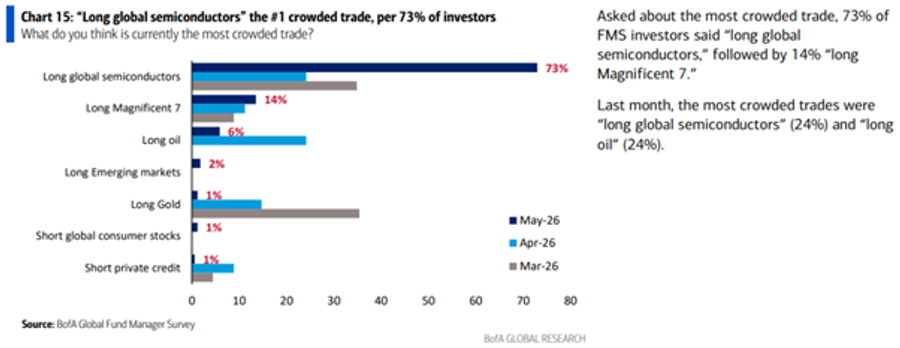

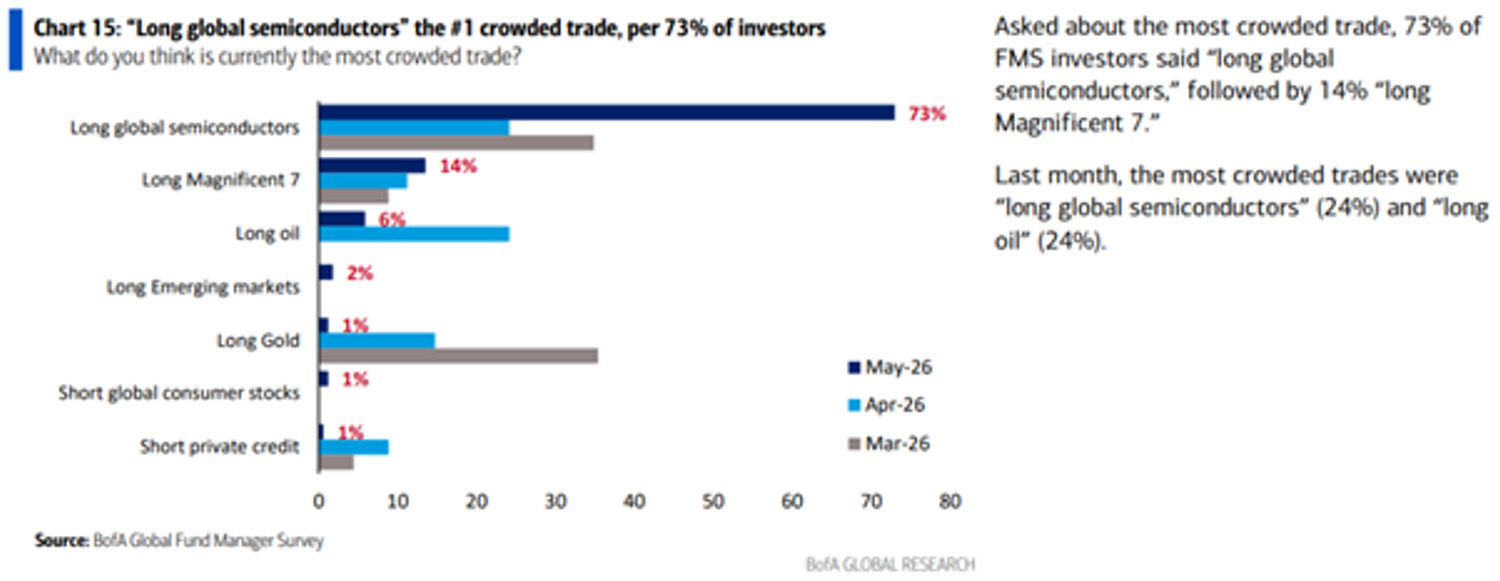

Goldman Sachs, analizzando 9 trilioni di dollari di posizioni istituzionali, documenta come hedge fund e mutual fund abbiano continuato la rotazione dal software verso i semiconduttori, con il peso dei semis nei portafogli long degli hedge fund ai massimi storici e quello del software al minimo dal 2019. L'ultimo Bank of America Global Fund Manager Survey aggiunge il dato più diretto: il 73% degli investitori globali considera oggi "long global semiconductors" il trade più affollato al mondo. I livelli di cash sono scesi al 3,9%, soglia che storicamente attiva il sell signal del sondaggio, e l'allocazione all'azionario ha registrato il più forte incremento mensile dal 2002.

Hedge fund più esposti e mercato sempre più affollato

Nel frattempo, la leva netta degli hedge fund è salita all'85° percentile rispetto agli ultimi cinque anni, e lo short interest sul titolo mediano dell'S&P 500 ha raggiunto il 3% del flottante, il massimo dal 2011. Due segnali che, secondo Debach, si leggono in direzioni opposte: da un lato appetito per il rischio, dall'altro un mercato dove cresce anche chi scommette al ribasso su singoli titoli. Il posizionamento aggregato è esposto, non euforico, ma la distanza tra i due stati si è ridotta.

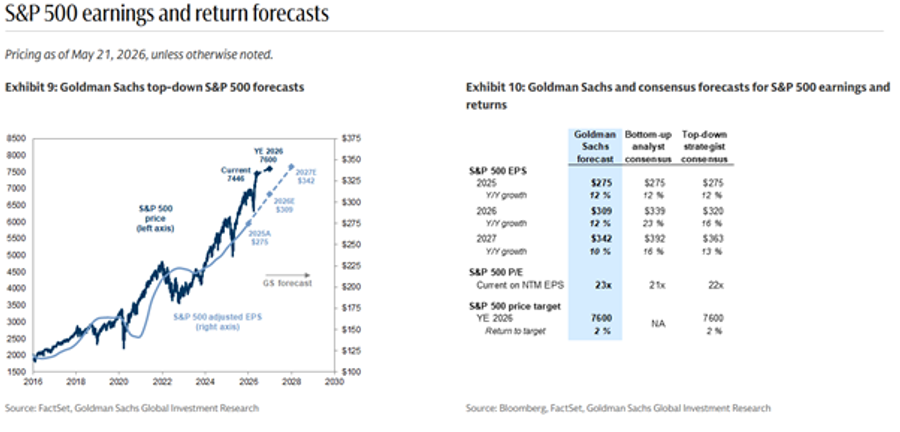

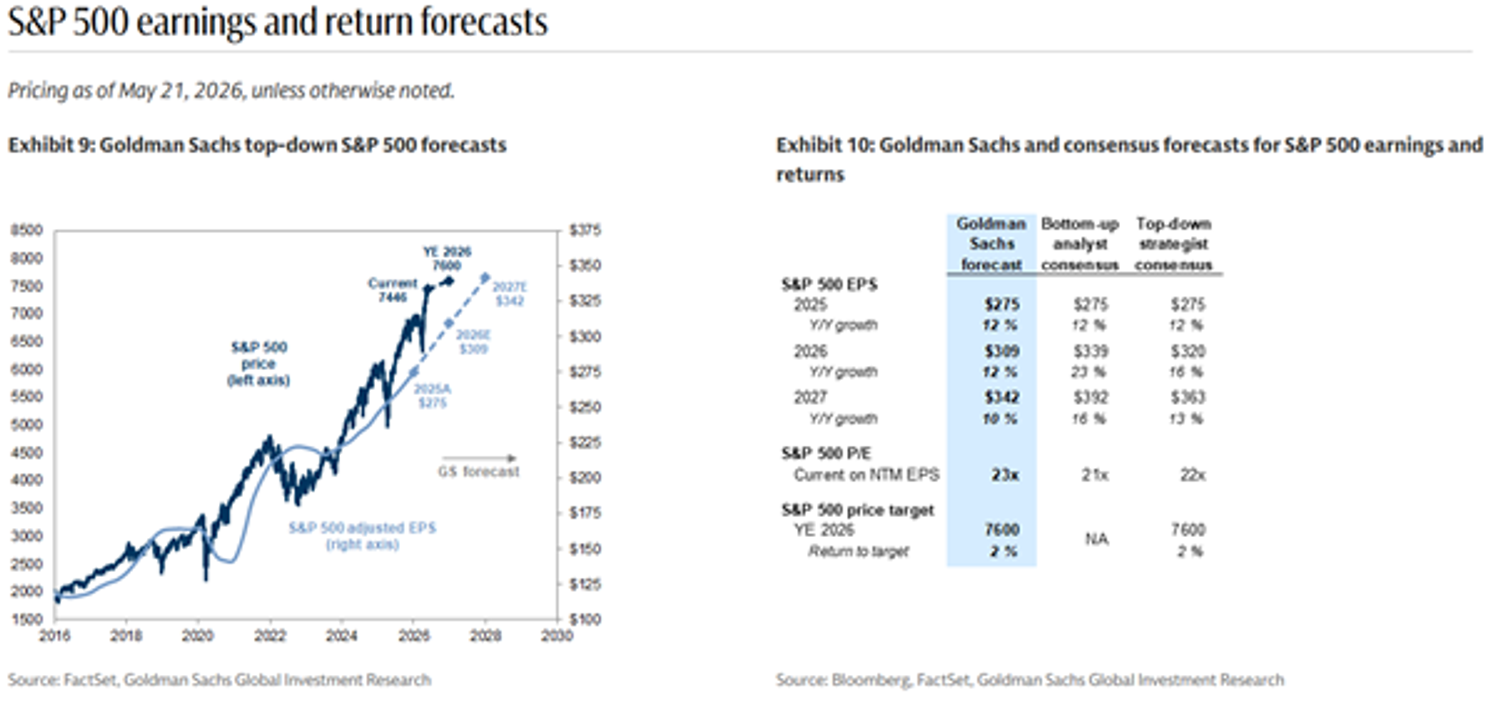

Sulla parte fondamentale, sottolinea Debach, una divergenza significativa. Goldman Sachs stima utili per azione dell'S&P 500 a 309 dollari nel 2026, pari a una crescita del 12% sull'anno precedente. Il consenso bottom-up degli analisti è a 339 dollari, +23%. Una differenza di quasi l’11% sulle stime di utile non è una sfumatura metodologica, è la dimensione dello scarto tra uno scenario di crescita sostenuta post-AI e uno scenario di normalizzazione. Goldman ha fissato il target di fine anno per l'indice a 7.600 punti: da dove si trova oggi, un rialzo potenziale di circa il 2%. Non è un invito alla prudenza esplicito, rimarca Debach, ma difficilmente potrebbe esserlo di più.

Da una parte gli utili continuano a sostenere il rally, il primo trimestre è stato robusto e le attese per il 2026 e 2027 restano positive. Dall'altra, spiega Debach, il mercato continua a sostenere multipli intorno a 21 volte gli utili forward mentre il denaro torna ad avere un costo. Con il Treasury decennale al 4,6% e il rendimento reale in costante rialzo, conclude Debach, la valutazione delle azioni dipende sempre di più dalla qualità e dalla persistenza degli utili, non dalla compressione del tasso di sconto.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!