Shock energetico e rischio stagflazione in Europa, S&P taglia la crescita e alza l’inflazione per il 2026

Il nuovo shock energetico provocato dalla guerra in Medio Oriente riporta l’Europa davanti allo spettro della stagflazione. S&P rivede al rialzo le stime sull’inflazione e riduce quelle sulla crescita, mentre aumentano i rischi di recessione tecnica in diverse economie del continente. Sullo sfondo, banche centrali prudenti, mercati del lavoro meno solidi e nuove incognite sul commercio globale.

Indice dei contenuti

Crescita in frenata e inflazione più alta

L’Europa si trova nuovamente a fare i conti con gli effetti di uno shock energetico che rischia di compromettere la ripresa economica. Nel suo aggiornamento trimestrale sull’economia europea, S&P Global Ratings (S&P) ha rivisto significativamente le proprie previsioni per il 2026, aumentando di circa 0,7 punti percentuali le stime sull’inflazione e riducendo di 0,3 punti quelle relative alla crescita economica media del continente.

Secondo l’agenzia di rating, la principale causa del peggioramento delle prospettive è rappresentata dal protrarsi delle tensioni in Medio Oriente e dalle conseguenze sulla disponibilità di petrolio e gas. Le ipotesi di base formulate da S&P prevedono ora un prezzo medio del Brent pari a 110 dollari al barile per il resto del 2026, ben superiore agli 80 dollari considerati nello scenario di marzo. La normalizzazione dei flussi energetici attraverso lo Stretto di Hormuz viene inoltre rinviata di diversi mesi, con un ritorno ai livelli precedenti alla crisi atteso soltanto verso la fine del 2026.

Per l’Eurozona la conseguenza è una revisione della crescita del Pil 2026 allo 0,5%, mentre il Regno Unito riesce a mantenere previsioni sostanzialmente stabili grazie a un primo trimestre più robusto e alla revisione dei dati del 2025. A pesare sul quadro europeo non è soltanto l’energia. S&P incorpora infatti anche tassi d’interesse più elevati, legati al rinvio dei tagli della Fed al 2027. I rendimenti dei Bund tedeschi dovrebbero attestarsi intorno al 3%, circa 20 punti base in più rispetto alle precedenti stime.

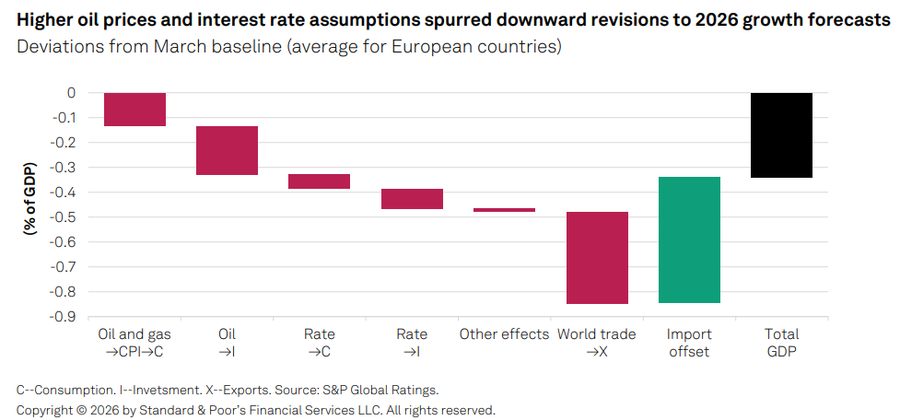

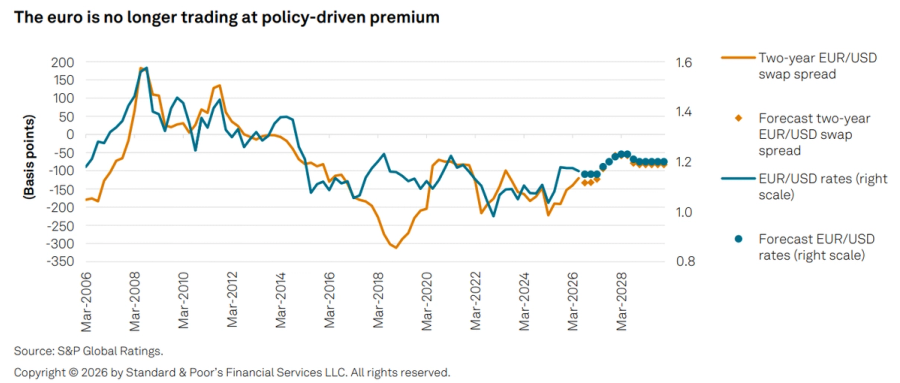

Il grafico qui sotto mostra come il rincaro dell’energia e l’inasprimento delle condizioni finanziarie abbiano inciso negativamente sui consumi, sugli investimenti e sulle esportazioni europee, determinando una revisione al ribasso delle prospettive di crescita.

S&P sottolinea che l’effetto più rilevante arriva proprio dall’inflazione più elevata, che riduce il potere d’acquisto delle famiglie e rallenta gli investimenti. I consumi domestici e la spesa delle imprese risultano colpiti in misura quasi equivalente, mentre il contributo positivo del commercio estero deriva soprattutto dal calo delle importazioni causato dalla debolezza della domanda interna.

Banche centrali prudenti e rischio recessione

Nonostante il peggioramento del quadro macroeconomico, S&P ritiene che la risposta delle banche centrali sarà relativamente contenuta. Lo scenario di base continua a prevedere un ulteriore rialzo dei tassi da parte della Banca centrale europea (Bce) a settembre, dopo quello già effettuato a giugno, mentre per la Bank of England l’ipotesi più probabile è un solo aumento entro fine anno.

L’agenzia di rating osserva che il mercato del lavoro britannico appare più fragile rispetto a quello dell’Eurozona e che il costo del denaro nel Regno Unito si trova già in territorio restrittivo. Per questo motivo il ciclo di irrigidimento monetario dovrebbe risultare meno aggressivo di quanto incorporato nelle aspettative dei mercati finanziari.

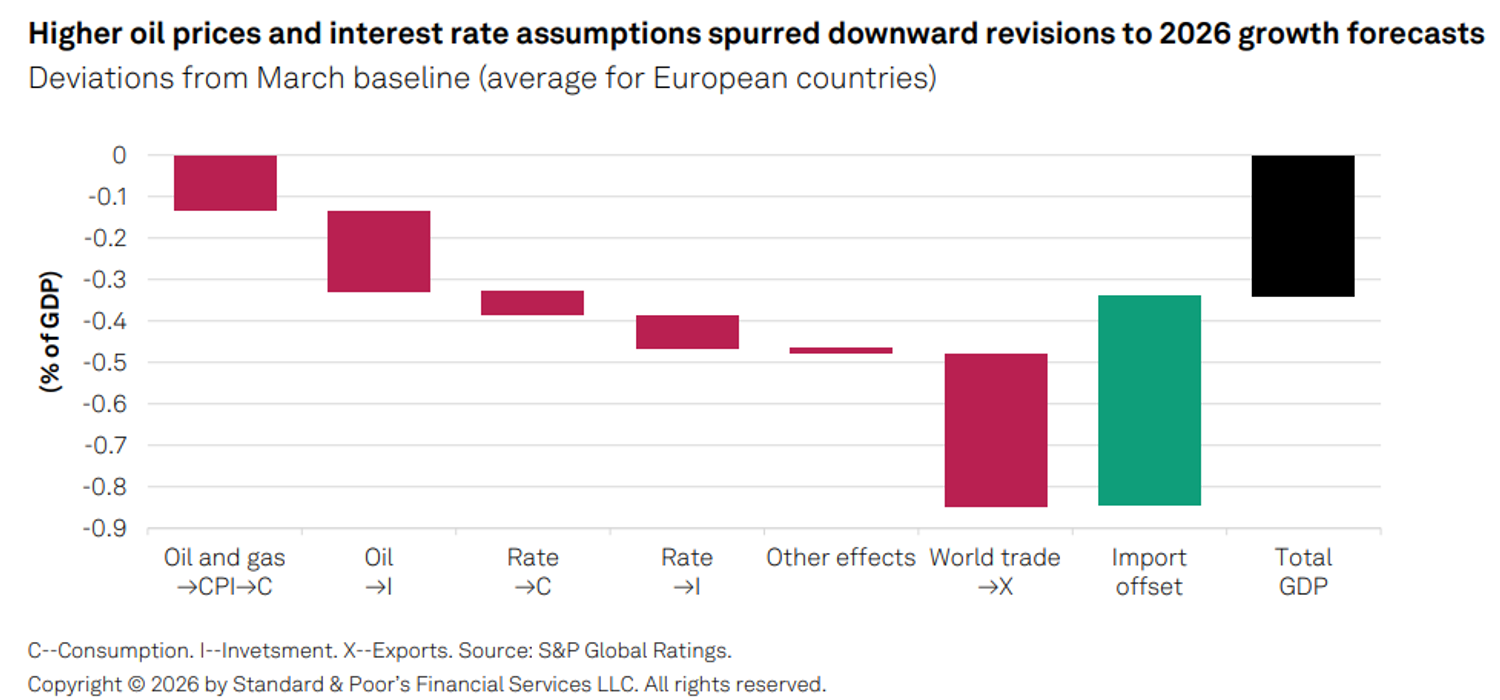

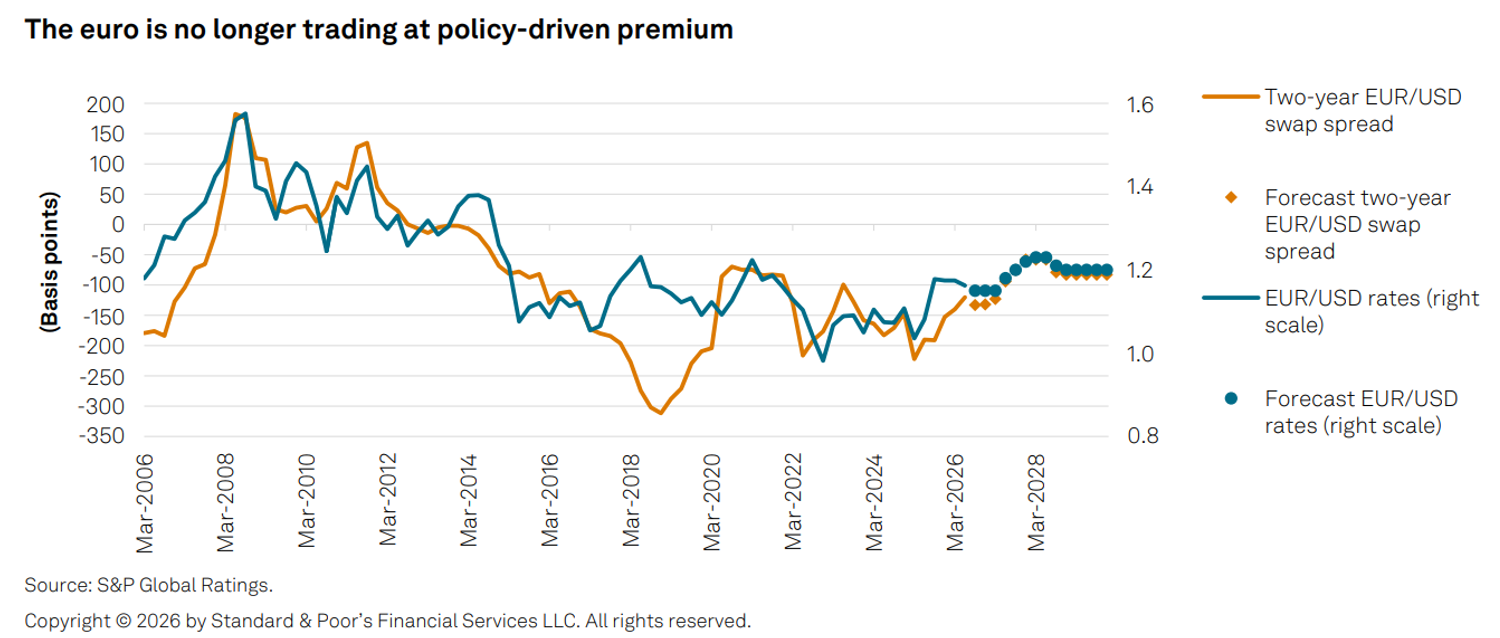

Sul fronte valutario, S&P prevede che l’euro rimanga vicino a 1,15 dollari fino alla fine del 2026, per poi rafforzarsi verso 1,23 dollari nel 2028 quando la Fed riprenderà il percorso di allentamento monetario. Tuttavia, il differenziale favorevole alla moneta unica rispetto al dollaro si è notevolmente ridotto, poiché la crisi energetica evidenzia la maggiore vulnerabilità europea in qualità di importatore netto di energia.

Il grafico sottostante evidenzia come il premio che storicamente sosteneva il cambio euro-dollaro sulla base delle aspettative di politica monetaria si sia quasi annullato dopo il nuovo shock energetico.

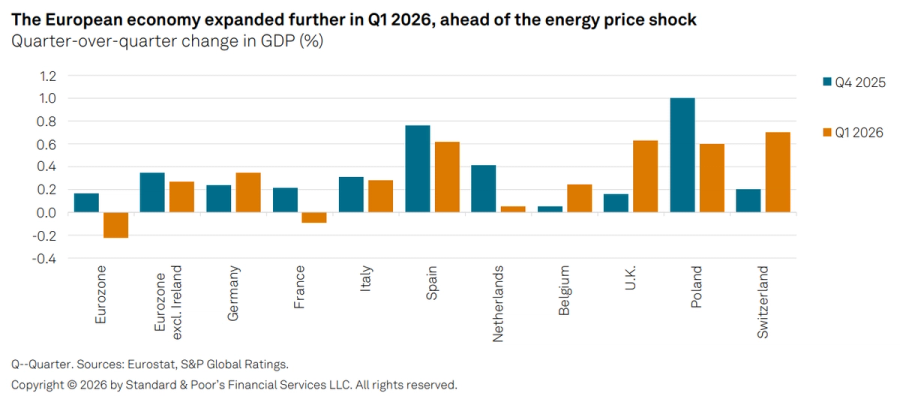

L’altra grande preoccupazione riguarda la crescita. Nel primo trimestre del 2026 l’economia europea ha ancora mostrato una certa resilienza, sostenuta dai consumi interni. Germania e Italia hanno registrato una crescita dello 0,3% trimestrale, mentre Spagna e Regno Unito hanno segnato un aumento dello 0,6%. Fa eccezione la Francia, che ha registrato una lieve contrazione.

Secondo S&P, però, questi dati fotografano una situazione precedente allo shock energetico. Per il secondo trimestre è attesa una contrazione diffusa delle economie europee e una crescita molto debole per il resto dell’anno. L’agenzia di rating non esclude che alcune economie possano entrare in recessione tecnica, soprattutto se non si verificherà un rapido recupero dell’economia irlandese, il cui forte calo del Pil ha già alterato i dati aggregati dell’Eurozona. Germania, Francia e Italia restano le economie più vulnerabili, mentre la Spagna dovrebbe mantenere una crescita relativamente più robusta.

Il confronto (vedi grafico qui sotto) tra quarto trimestre 2025 e primo trimestre 2026 mostra come la maggior parte delle economie europee fosse ancora in espansione prima dell’impatto pieno del nuovo shock energetico.

Gli scenari alternativi tra recessione e recupero

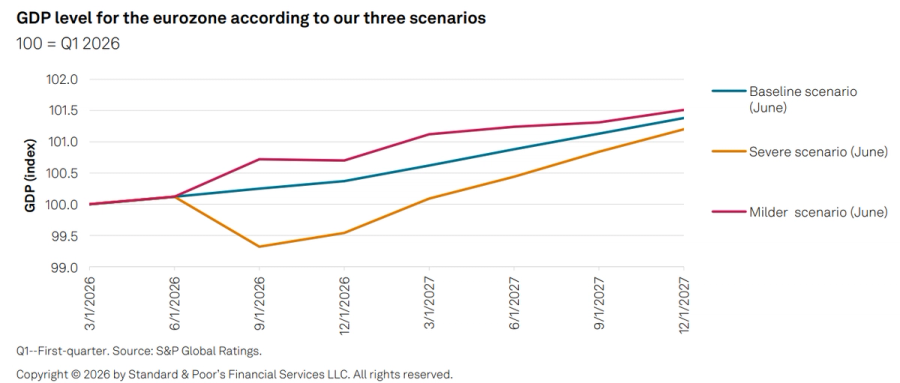

Per valutare i rischi futuri, S&P ha costruito due scenari alternativi rispetto alla previsione centrale: uno sfavorevole e uno favorevole. Entrambi dipendono principalmente dall’evoluzione dei prezzi energetici e delle condizioni finanziarie globali.

Nello scenario peggiore, i flussi di petrolio e gas non tornerebbero a normalizzarsi prima del 2027. In questo caso il prezzo del greggio registrerebbe un nuovo picco nel terzo trimestre del 2026, superiore del 10% rispetto ai massimi toccati ad aprile. Contestualmente i rendimenti obbligazionari salirebbero di circa 50 punti base e i mercati azionari subirebbero una correzione del 20%.

L’impatto macroeconomico sarebbe rilevante. L’inflazione dell’Eurozona supererebbe di circa 0,7 punti percentuali le stime di base e la crescita economica risulterebbe inferiore di 0,5 punti nel 2026 e di 0,4 punti nel 2027. Germania, Francia e Italia entrerebbero in recessione entro la fine dell’anno, mentre Spagna e Regno Unito sperimenterebbero almeno una recessione tecnica.

Il grafico sottostante confronta l’andamento del Pil dell’Eurozona nei tre scenari elaborati da S&P, evidenziando la forte divergenza tra l’ipotesi severa e quella favorevole.

Lo scenario più ottimistico prevede invece una rapida riapertura dello Stretto di Hormuz e un calo sostenuto dei prezzi energetici. In questo caso il Pil europeo potrebbe beneficiare di un incremento medio di circa 0,25 punti percentuali nel 2026 e di 0,3 punti nel 2027, mentre l’inflazione diminuirebbe di circa mezzo punto nel prossimo anno. Germania e Italia sarebbero le economie che trarrebbero il maggior beneficio da una normalizzazione dei mercati energetici.

In questo contesto la Bank of England non avrebbe bisogno di ulteriori rialzi dei tassi e persino la decisione della Bce di settembre diventerebbe molto più incerta.

Inflazione persistente, lavoro più debole e commercio alle strette

Uno degli aspetti più preoccupanti evidenziati da S&P riguarda la diffusione dell’inflazione oltre il comparto energetico. Dall’inizio del 2026 l’aumento dei prezzi dell’energia ha iniziato a trasferirsi ai prezzi industriali e ai servizi. Gli indici PMI mostrano costi di produzione vicini ai picchi del 2022, mentre le indagini della Commissione europea indicano un aumento delle aspettative di rialzo dei prezzi in settori come tessile, chimica, carta, gomma e plastica.

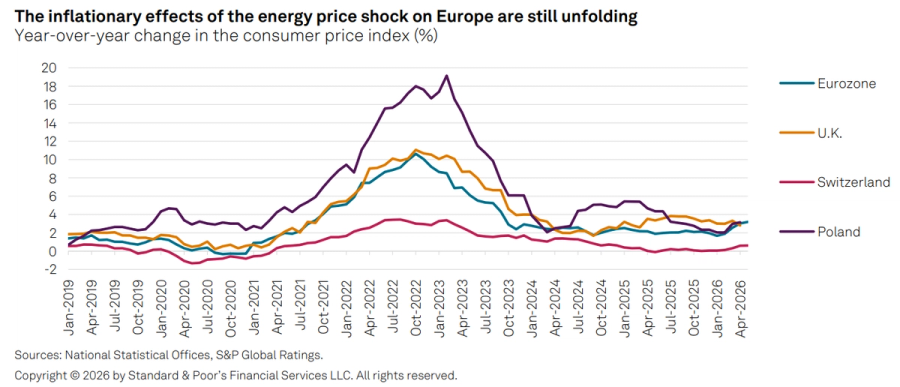

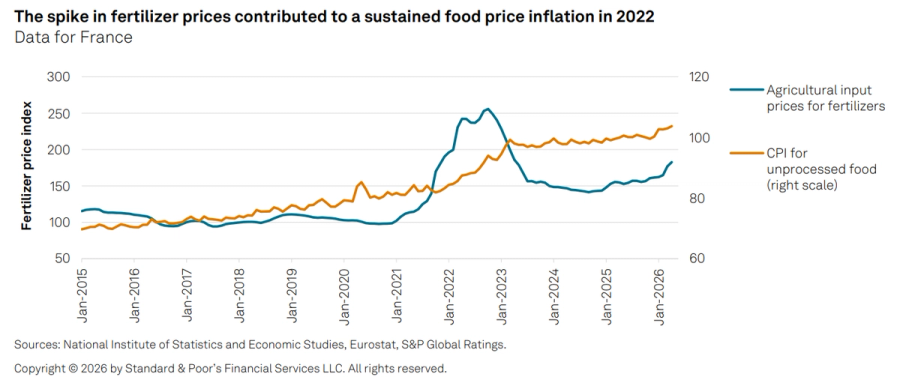

Il grafico qui sotto mostra come il nuovo shock energetico stia alimentando una nuova accelerazione dell’inflazione nelle principali economie europee.

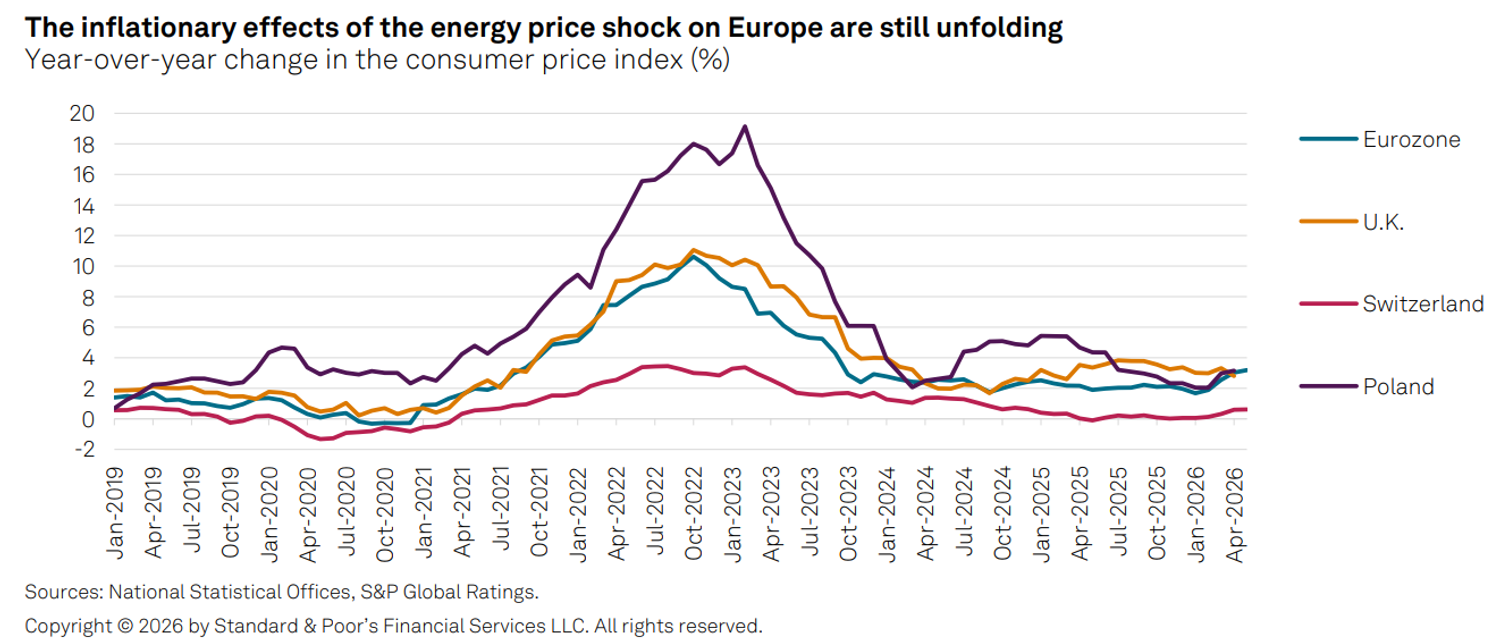

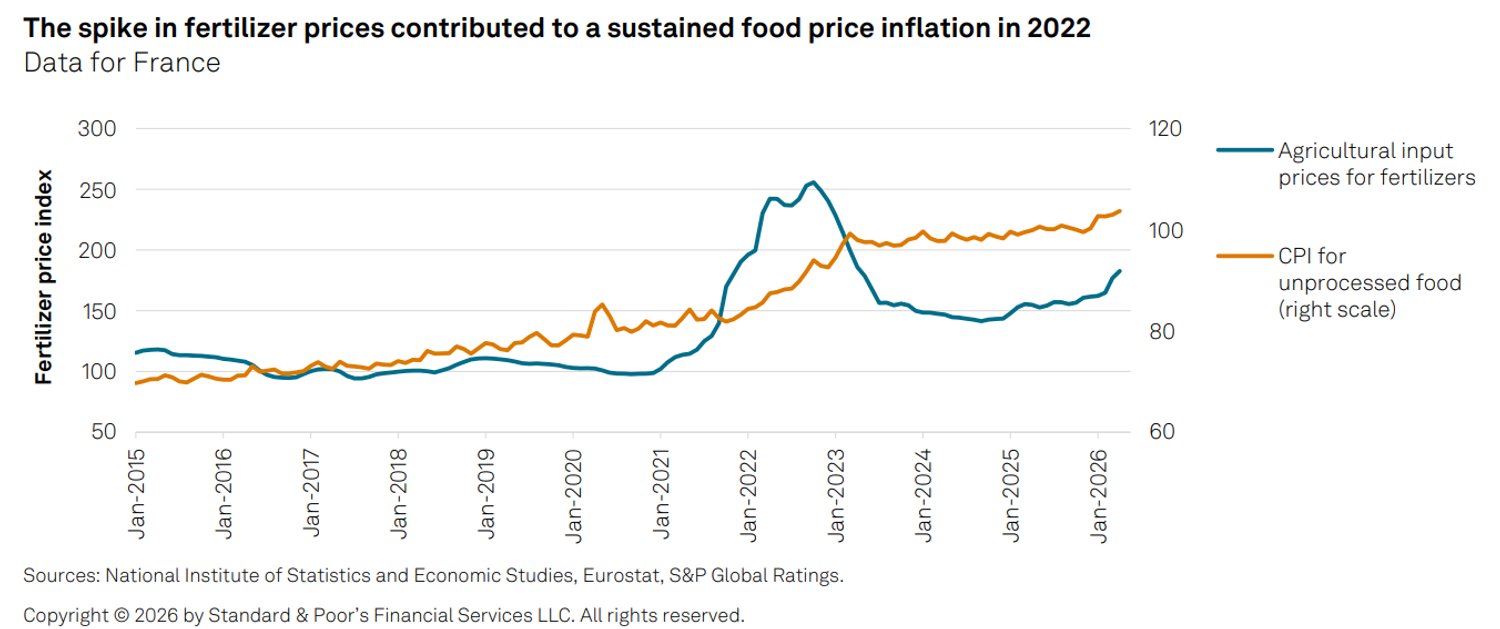

Particolarmente rilevante è il ruolo dei fertilizzanti. Più della metà delle importazioni mondiali di zolfo e una quota significativa di urea e ammoniaca transitano attraverso il Golfo Persico. I prezzi dei fertilizzanti sono già aumentati di circa il 10% dall’inizio del conflitto e potrebbero alimentare una nuova fase di inflazione alimentare, replicando in parte quanto accaduto nel 2022.

Il grafico sottostante evidenzia il legame storico tra l’aumento dei fertilizzanti e la successiva crescita dei prezzi alimentari, un rischio che potrebbe ripresentarsi nei prossimi trimestri.

Parallelamente, il mercato del lavoro europeo mostra segnali di indebolimento. Dopo aver creato circa 9 milioni di posti di lavoro nell’Unione Europea dal 2019, il ritmo di crescita occupazionale sta rallentando. In particolare il settore tecnologico, protagonista dell’espansione degli ultimi anni grazie al boom dell’intelligenza artificiale, non rappresenta più un motore di nuova occupazione. S&P prevede un moderato aumento della disoccupazione, mentre le imprese stanno comprimendo i margini per assorbire salari che crescono più rapidamente della produttività.

Anche il commercio internazionale continua a rappresentare una fonte di incertezza. I dazi statunitensi hanno modificato la composizione degli scambi europei senza provocare effetti drammatici sul saldo complessivo. L’avanzo commerciale dell’Eurozona verso gli Stati Uniti si è però ridotto del 30% su base annua, mentre il deficit con la Cina è rimasto stabile ma con una diversa distribuzione settoriale.

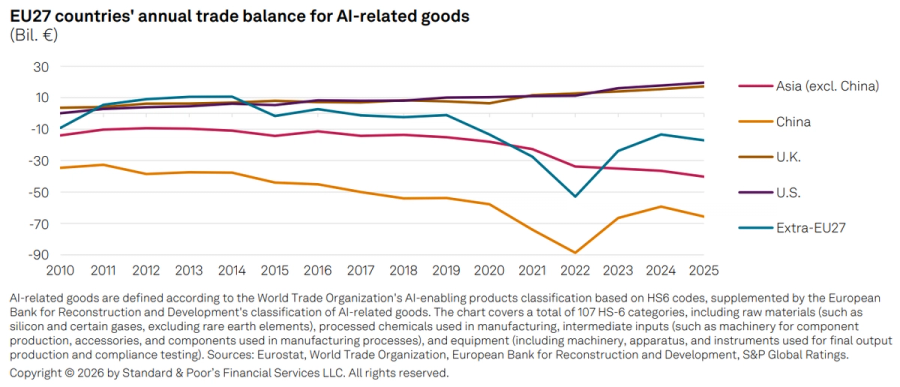

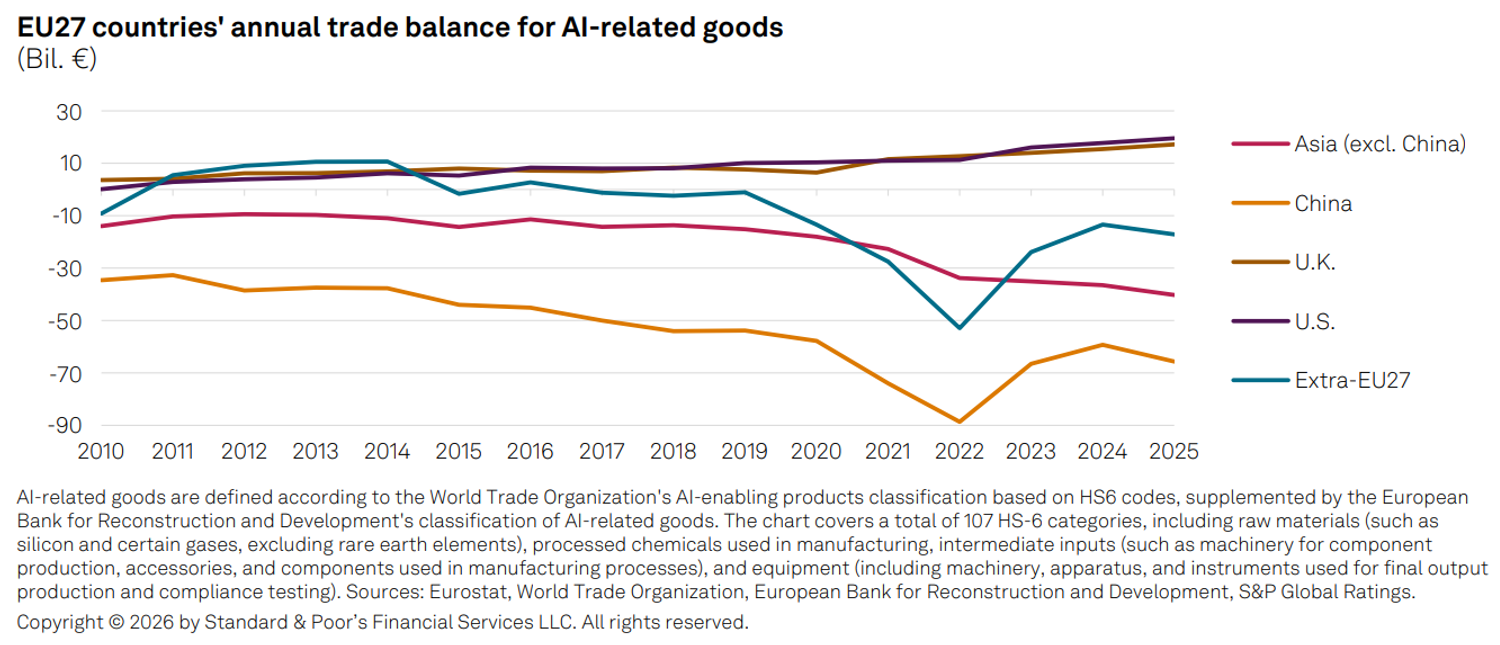

Il grafico qui sotto mette in evidenza come l’Europa continui a registrare un deficit nei beni collegati all’intelligenza artificiale, soprattutto verso l’Asia, pur mantenendo un surplus nei servizi informatici.

Nel complesso, la fotografia scattata da S&P è quella di un continente che resta esposto alle conseguenze della crisi energetica e geopolitica. Per il 2026 l’Eurozona dovrebbe crescere appena dello 0,5%, con un’inflazione al 3,1%, mentre il ritorno stabile verso il target del 2% viene rinviato all’inizio del 2028. Un quadro che riporta al centro il rischio di una nuova stagione di stagflazione europea.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!