Azioni Campari incontenibili dopo i conti

Il gruppo ha comunicato una crescita organica resiliente nei primi nove mesi dell’anno e una guidance sull’intero anno considerata ottimista dagli analisti, prevedendo un graduale ritorno a una crescita organica delle vendite nel medio-lungo periodo.

Indice dei contenuti

Azioni Campari in rally

Fioccano gli acquisti su Campari ad inizio di seduta odierna a Piazza Affari, attirati dai numeri diffusi ieri sera dalla società a mercato chiuso.

Il titolo del gruppo guadagna oltre il 9% nella prima ora di contrattazioni, arrivando a sfiorare i 6 euro, ai massimi dall’8 settembre scorso.

Il balzo dell’ultimo mese delle azioni Campari permettono di ridurre al 2% le perdite subìte in questo 2025, anno iniziato a 6,20 euro.

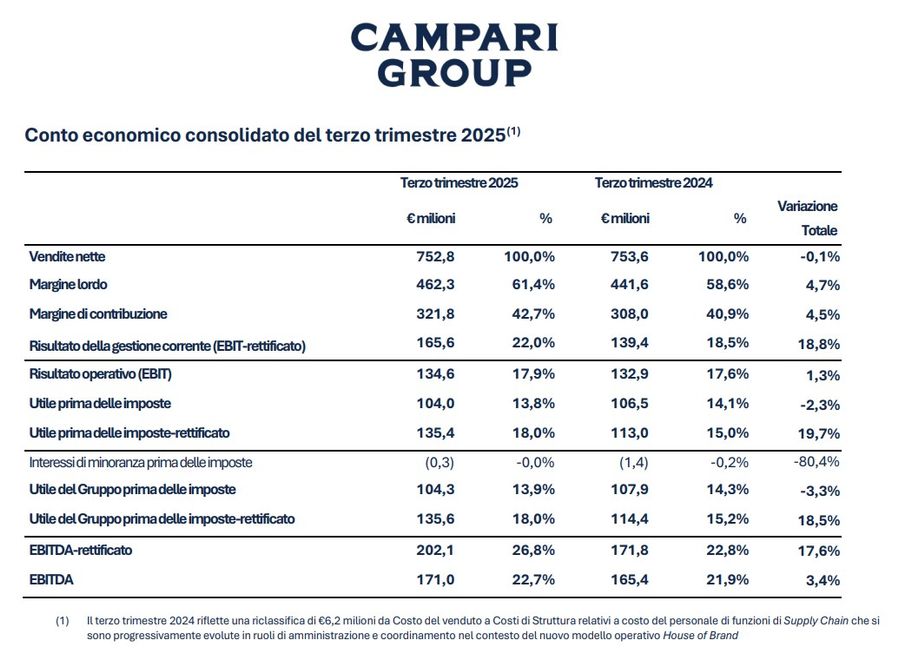

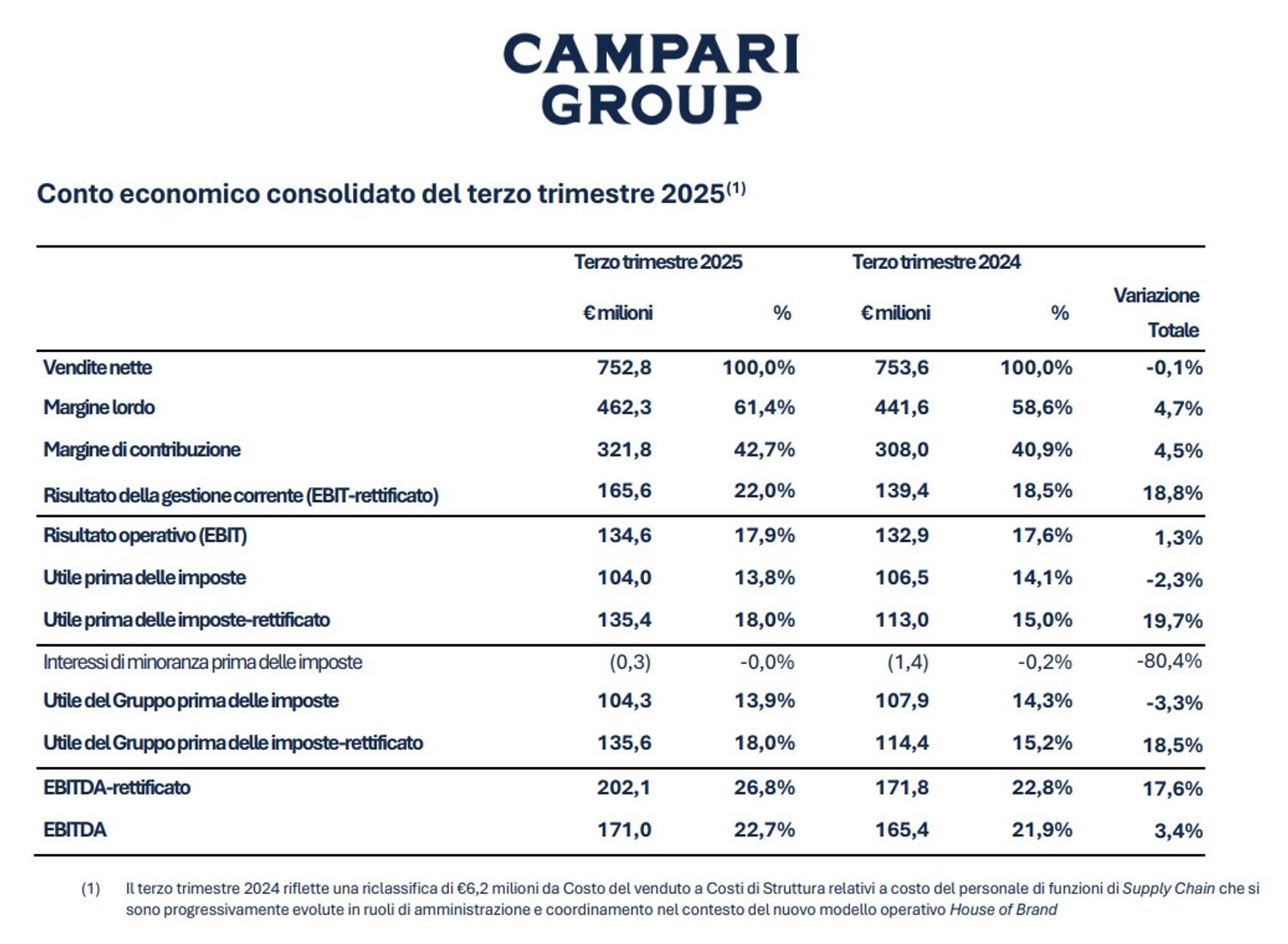

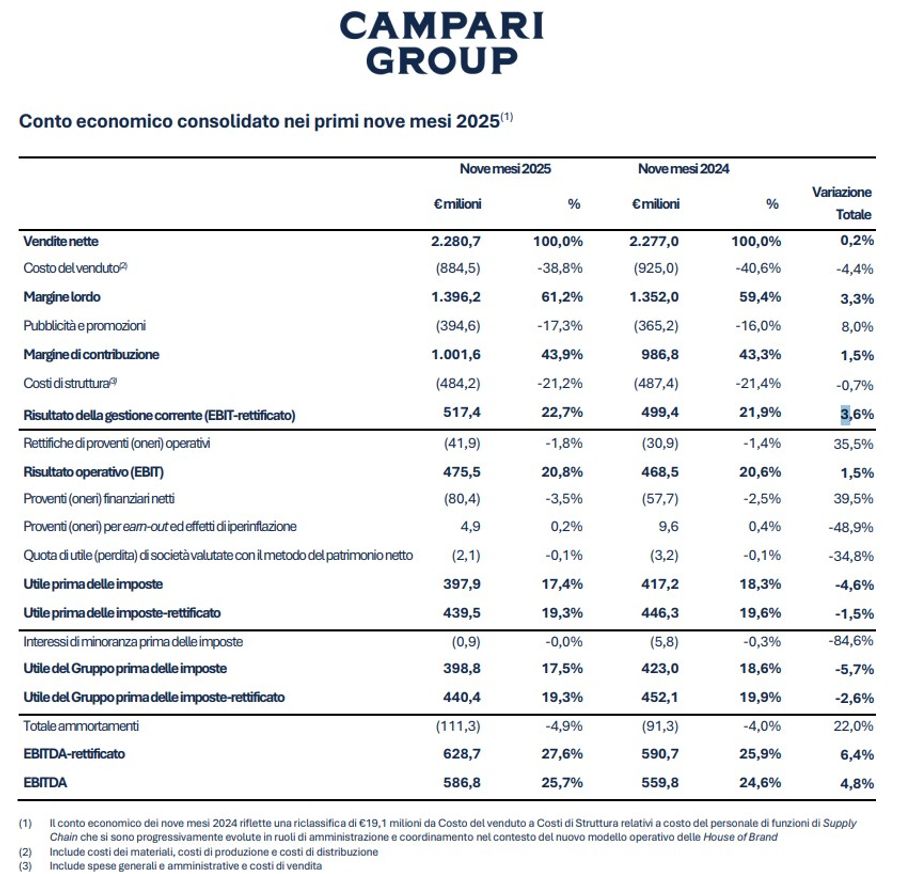

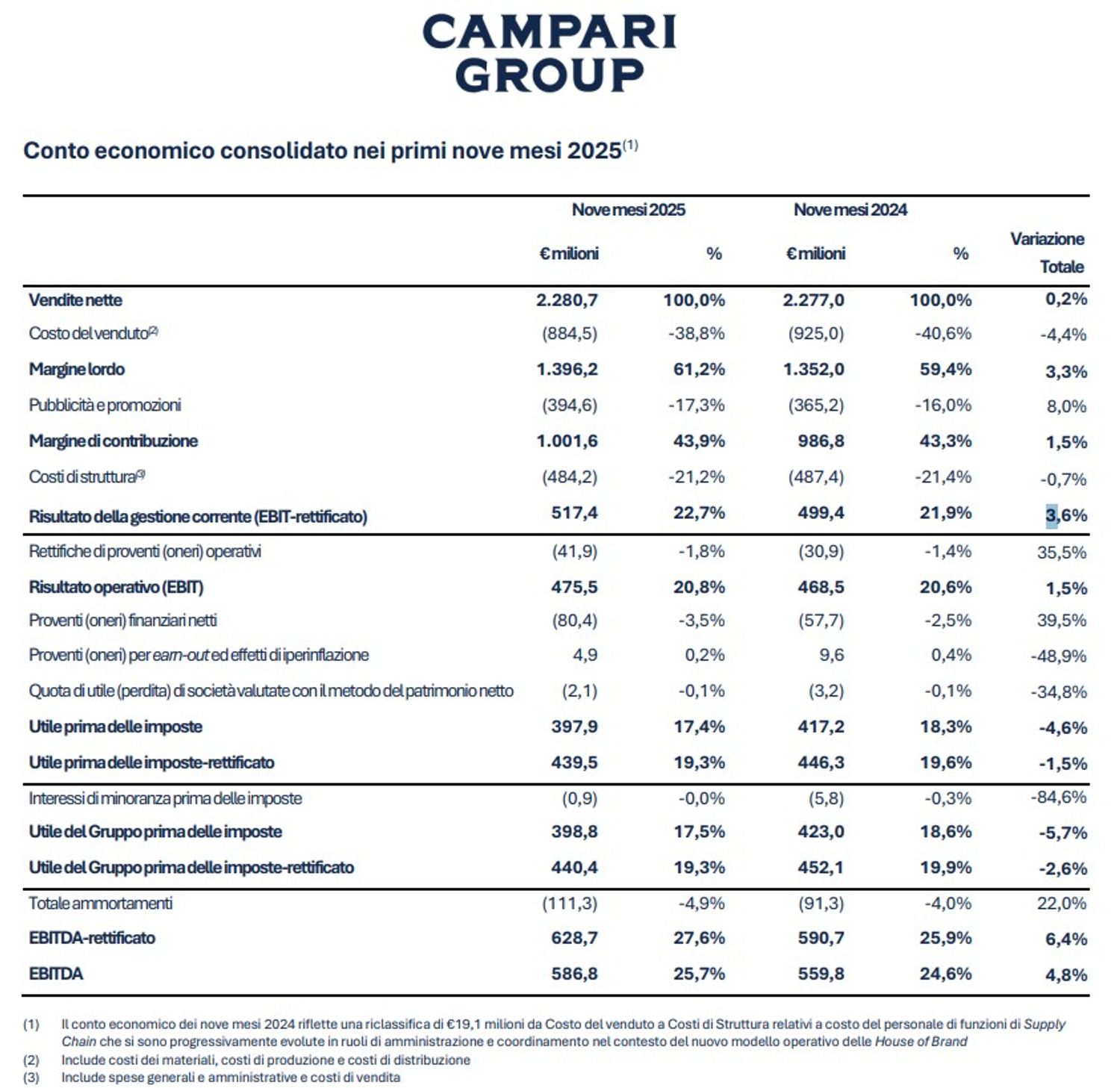

I conti dei nove mesi 2025

Il gruppo degli spirits ha chiuso i primi nove mesi dell’anno con vendite nette in crescita dell’1,5% organico e dello 0,2% su variazione totale, a 2,28 miliardi di euro. Sale (+1,4% organicamente e +3,6% complessivamente) l’Ebit rettificato, pari a 517 milioni, mentre il suo margine è stato pari al 22,7%.

L'utile del gruppo prima delle imposte è diminuito a 399 milioni, complessivamente -5,7%, mentre l'utile del gruppo prima delle imposte rettificato sceso a 440 milioni (-2,6%).

L'indebitamento finanziario netto al 30 settembre 2025 è stato di 2,24 miliardi, in miglioramento rispetto al 31 dicembre 2024 di 136 milioni “grazie alla generazione positiva di cassa e prima dell'ulteriore beneficio derivante dai proventi della cessione di Cinzano”. Il multiplo di debito finanziario netto rispetto all'Ebitda rettificato su base mobile è sceso a 2,9 volte.

“In un contesto che continua a essere sfidante, abbiamo registrato una crescita organica resiliente pari al +4,4% nel terzo trimestre e la nostra performance si conferma in linea”, commentava nella nota il ceo del gruppo, Simon Hunt.

Il top manager ha sottolineato che “il programma di contenimento dei costi sta mostrando un'accelerazione nei suoi effetti, mentre sul fronte finanziario, la leva è diminuita di 0,7x negli ultimi dodici mesi attestandosi a 2,9 volte”.

“La razionalizzazione del nostro portafoglio asset prosegue con la cessione della partecipazione nella piattaforma e-commerce Tannico, e continuiamo a esplorare opportunità di ulteriori cessioni”, ha specificato Hunt.

Le previsioni

Per il 2025 il gruppo continua a prevedere una crescita organica moderata delle vendite nette a livello organico, per quanto riguarda il margine Ebit-rettificato, la società si attende una stabilità della tendenza delle vendite a livello organico, includendo ora l'effetto dei dazi americani per quest'anno.

Con la guidance di medio termine confermata, “l'attesa di stabilità è sostenuta da un impatto dei dazi meno sfavorevole rispetto alle precedenti stime (ora previsto intorno a 15 milioni nel 2025, grazie a una gestione efficiente delle scorte e assumendo una stabilità dei dazi, con impatto di 37 milioni su base annuale)”.

Nel medio-lungo termine, in un contesto macroeconomico normalizzato la società prevede un graduale ritorno a una crescita organica delle vendite compresa tra il mid e l'high single digit. Il margine lordo è atteso beneficiare della crescita delle vendite nette, di un mix di vendita favorevole, mentre l'incremento della marginalità dell'Ebit sarà principalmente sostenuto dalle iniziative di contenimento dei costi, che si prevede genereranno un beneficio organico complessivo di 200 punti base sul rapporto tra costi di struttura e vendite nette nell'arco di tre anni.

“Rimaniamo pienamente fiduciosi nella nostra capacità di sostenere una crescita duratura nel lungo termine e di proseguire nel percorso di riduzione della leva finanziaria”, ha concluso il ceo.

Analisti positivi

AlphaValue conferma la raccomandazione add su Campari con prezzo obiettivo a 6,77 euro, dopo che il gruppo, "continua a rafforzare il suo posizionamento e a rifocalizzare le sue priorità".

JP Morgan ha alzato da underweight a neutral il giudizio sul titolo, con prezzo obiettivo che sale da 5 a 6 euro. I conti del terzo trimestre “hanno mostrato un Ebit del 15% superiore alle attese grazie al forte gross margin”, spiegano gli analisti, che hanno aumentato le loro stime di Eps 2025 del 5%.

Deutsche Bank conferma la raccomandazione hold e il prezzo obiettivo a 5,9 euro sulle azioni Campari. La crescita organica dei ricavi nel terzo trimestre è stata superiore alle stime del consenso in tutte le divisioni, segnalano gli analisti, che evidenziano come anche l'Ebit organico sia salito più delle attese.

Il gruppo ha registrato "un solido Ebit del terzo trimestre oltre le attese, principalmente grazie a minori costi mentre il contesto resta volatile e i trend dei consumatori rimangono negativi in Europa e negli Usa", spiegano da Intesa Sanpaolo (rating neutral, prezzo obiettivo a 6,1 euro).

Equita ha alzato del 2% a 8 euro il prezzo obiettivo sul gruppo, confermando la raccomandazione buy. "Terzo trimestre sopra le attese grazie a migliore gross margin. L'outlook sul settore rimane cauto, ma la guidance di Ebit sull'intero anno è più ottimista", spiegano gli analisti, che hanno aumentato le stime di utile adjusted 2025-2026.

"In un contesto di settore che rimane negativo, Campari continua a sovraperformare i peer, prosegue nel percorso di deleverage e razionalizzazione del portafoglio (ceduta la partecipazione in Tannico), sta confermando il taglio dei costi di SG&A e tratta con valutazioni attraenti a livello sia assoluto sia relativo", concludono da Equita.

Le tabelle del conto economico consolidato nei primi nove mesi 2025 e nel terzo trimestre 2025

Fonte sito web ufficiale di Campari

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!