Prysmian, guidance conservativa nonostante un 2025 migliore di sempre

La società ha realizzato l’utile migliore della sua storia lo scorso anno ma le previsioni sul 2026 risultano inferiori alle attese degli analisti.

Indice dei contenuti

Previsioni 2026 deludenti per Prysmian

La società descrive il 2025 come “l’anno migliore di sempre” ma il mercato accoglie negativamente i risultati di Prysmian comunicati questa mattina prima dell’apertura, in particolare giudicando deludente le previsioni sul 2026.

In particolare, il gruppo ha previsto per l’anno in corso un Ebitda rettificato compreso tra 2,63 e 2,78 miliardi di euro, in aumento rispetto ai 2,40 miliardi dello scorso anno, ma il punto medio risulta inferiore al consensus degli analisti fornito dalla stessa società, pari a 2,73 miliardi.

Così, le azioni Prysmian aprivano la seduta odierna di Piazza Affari in calo, arrivando a cedere oltre il 3% nel corso della prima ora di scambi, toccando un minimo di 95,20 euro.

"Outlook 2026 robusto e complessivamente in linea, con forte free cash flow. Ebitda adjusted del quarto trimestre 2025 leggermente più basso", sintetizzano gli analisti di Equita che sul titolo mantengono la raccomandazione hold e il prezzo obiettivo a 26 euro.

I risultati del 2025

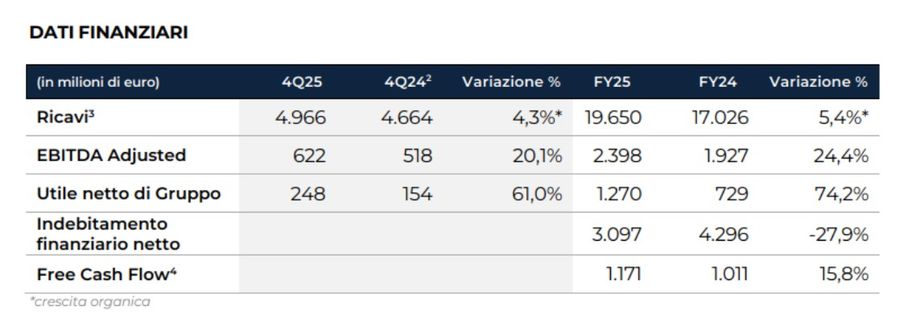

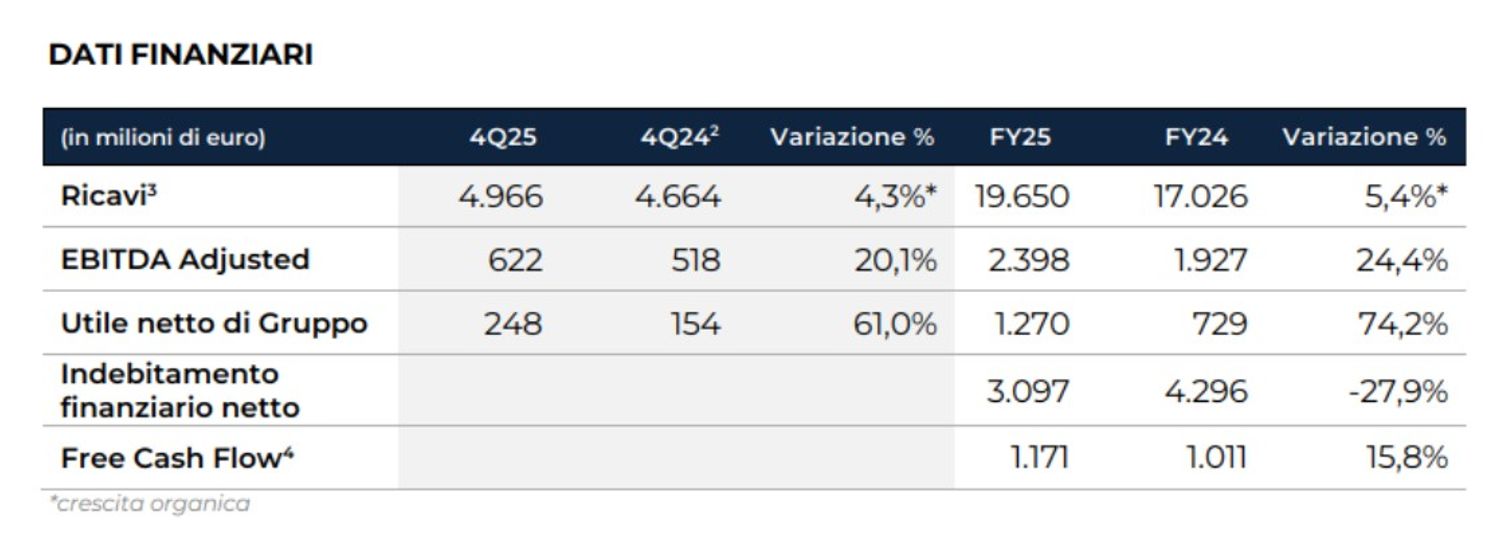

Eppure il 2025 si era chiuso con ricavi di gruppo a 19,65 miliardi, in crescita rispetto ai 17,02 miliardi dello scorso anno, segnando così una crescita organica del 5,4%. L'Ebitda adjusted ha raggiunto i 2,398 miliardi nel periodo, in crescita del 24,4%, mentre l'utile netto ha registrato un balzo del 74,2% a 1,27 miliardi, contro i 729 milioni contabilizzati nel 2024. Il dato, che ha beneficiato anche della plusvalenza derivante dalla vendita della partecipazione in Yofc, rappresenta "l'utile più alto di sempre" per la società.

Il Free Cash Flow è risultato pari a 1,171 miliardi, in aumento rispetto agli 1,011 miliardi dello scorso anno e superiore alla guidance per il 2025 e l'indebitamento finanziario netto è diminuito a 3,097 miliardi dai 4,296 miliardi al 31 dicembre 2024.

“Quest’anno straordinario rappresenta un ulteriore traguardo importante ed è solo l’inizio di un nuovo capitolo di crescita e redditività”, sottolinea Massimo Battaini, Ceo di Prysmian.

“I nostri risultati per il 2025 sono stati raggiunti anche grazie alla nostra ambizione di introdurre nuove soluzioni sostenibili, con l’obiettivo di accelerare la crescita organica, ridurre le emissioni e aumentare la circolarità del nostro modello di business”, proseguiva il manager.

Risultati poco brillanti secondo analisti

JP Morgan parla di risultati "misti", con l’Ebitda adjusted sotto il consensus ma un cash flow migliore del previsto. La debolezza, sottolinea, è legata al segmento Grid, mentre il margine Transmission ha raggiunto un nuovo record del 20,2%. Il broker evidenzia come il quarto trimestre sia un trimestre stagionalmente debole e come il titolo abbia sovraperformato quest'anno.

Intesa Sanpaolo conferma la raccomandazione buy e il prezzo obiettivo a 99,5 euro. I conti del quarto trimestre 2025, spiegano gli analisti, sono stati "solidi", ma "quasi in linea" con il consenso a livello di Ebitda adjusted, risultato del 2% al di sotto delle previsioni del mercato.

Citi ribadisce il buy e il target price sul titolo a 102 euro dopo i conti del gruppo. "I risultati del quarto trimestre 2025 sono leggermente soft rispetto al consenso", mentre la guidance 2026 è "sostanzialmente in linea con le attese", commentano gli analisti.

Jefferies conferma la raccomandazione buy e il prezzo obiettivo a 104 euro. I conti del quarto trimestre 2025 sono stati leggermente al di sotto delle attese in termini di Ebitda, la guidance di Ebitda 2026 è in linea e quella sul free cash flow è forte e sopra le stime, commentano a caldo gli analisti.

Infine, Banca Akros suggerisce sempre accumulate e il target price a 93 euro. "L'Ebitda adjusted 2025 è stato in linea con la guidance ma di un 1% circa sotto il consenso", calcolano gli analisti, che evidenziano come anche la guidance sull'Ebitda 2026 al punto intermedio sia stata leggermente al di sotto delle previsioni.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!