Azioni Salvatore Ferragamo in rally dopo trimestrale solida

Il terzo trimestre della casa di moda si è caratterizzato dall’aumento dei ricavi grazie all’andamento positivo del canale diretto al consumo, ma il punto debole resta il mercato asiatico dove i numeri rimangono negativi.

Indice dei contenuti

Azioni Salvatore Ferragamo in rialzo

Salvatore Ferragamo in netto rialzo a Piazza Affari dopo la diffusione dei suoi risultati del terzo trimestre, arrivata ieri a mercato chiuso, definiti “solidi” dagli analisti.

Il titolo della casa di moda guadagna oltre il 13% nella prima ora di scambi, salendo fino a toccare i 7,29 euro, ai massimi dal marzo 2025.

Il rally odierno permette alle azioni Salvatore Ferragamo di portare in positivo la loro performance di questo 2025 e ora guadagnano oltre il 3% da inizio gennaio, quando quotavano 6,79 euro.

La trimestrale

Il gruppo ha realizzato ricavi consolidati nel terzo trimestre pari a 221 milioni di euro, in aumento dell’1,7% a tassi di cambio costanti (in linea a tassi correnti) rispetto al 2024, grazie all’andamento positivo del canale diretto al consumo.

Positiva la performance del canale distributivo diretto al consumo (DTC) del periodo, con vendite nette in crescita del 4,4% (tassi costanti) se paragonati allo stesso periodo dello scorso anno.

Il business on-line ha continuato a registrare vendite in crescita a doppia cifra anche nel terzo trimestre, grazie all'andamento del sito ferragamo.com, che ha riportato un aumento sia nel numero che nel valore degli ordini.

Nei nove mesi, il canale DTC ha riportato vendite nette in calo del 2% a tassi di cambio costanti (-4,7% a tassi di cambio correnti), rispetto al 2024. Gli analisti si aspettavano un fatturato del terzo trimestre in calo del 6% a tassi di cambio costante a 208 milioni e vendite DTC invariate.

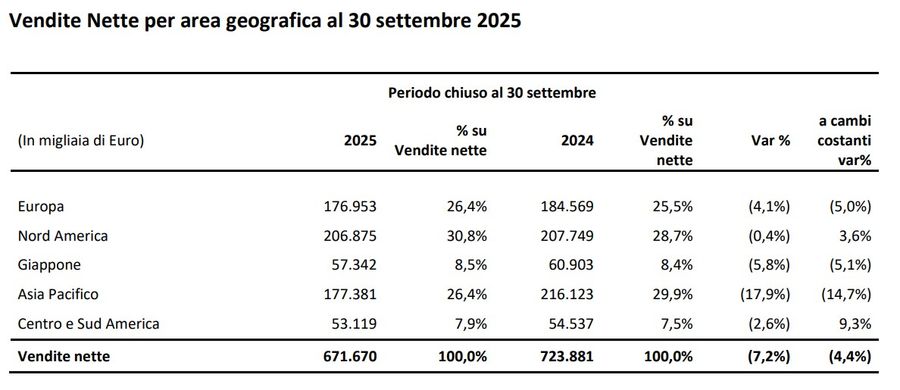

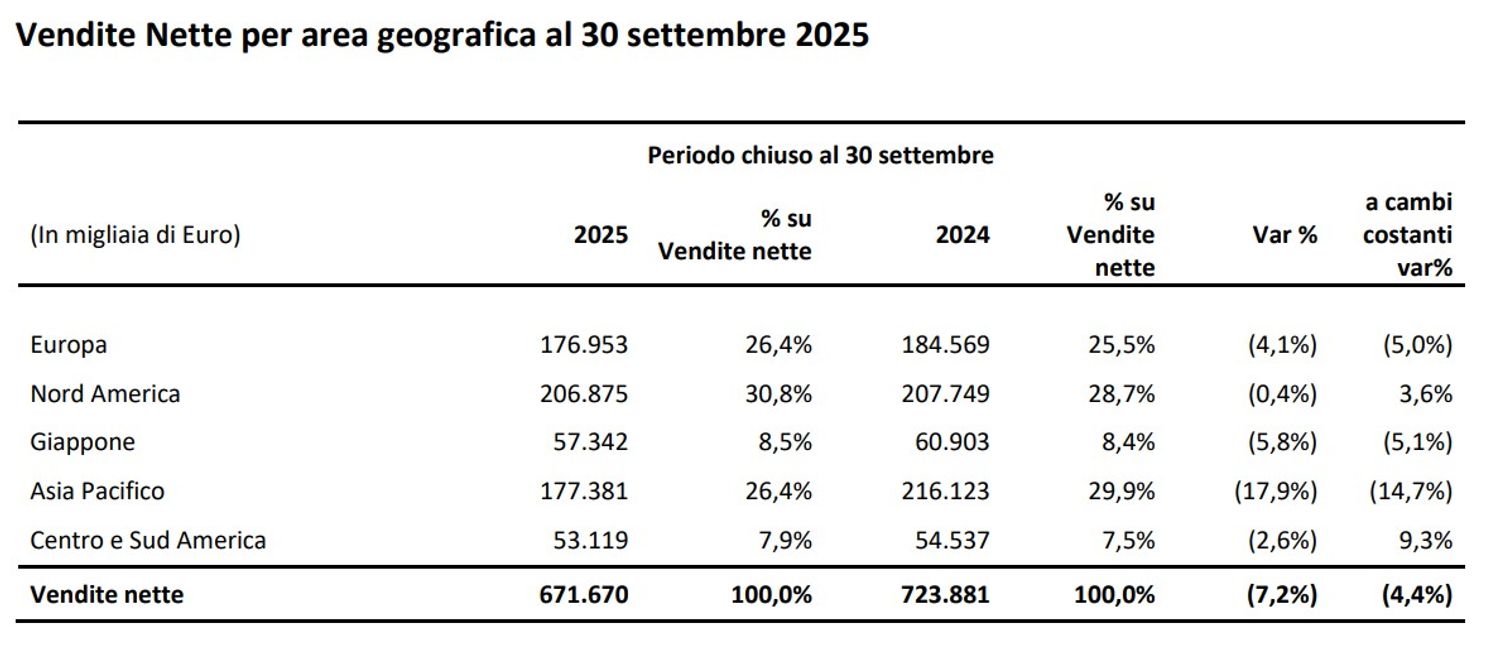

Risultati per area geografica

L'accelerazione rispetto al secondo trimestre 2025 (-5,4% a tassi di cambio costanti) è stata guidata dalla crescita a doppia cifra del Nord America e dell'America Latina e dai risultati positivi in Europa, che hanno più che controbilanciato l'andamento negativo del marcato asiatico.

L'area Emea nel terzo trimestre 2025, ha riportato un aumento delle vendite nette del 2,8% a tassi di cambio costanti, rispetto al terzo trimestre 2024.

L'area del Nord America, nel terzo trimestre 2025, ha riportato un aumento delle vendite del 15,6% a tassi di cambio costanti, rispetto al terzo trimestre 2024, “con l'andamento a doppia cifra del DTC guidato dal canale primario (+16%), che ha riportato un aumento a doppia cifra dello scontrino medio”.

Il mercato dell'Asia Pacifico, nel terzo trimestre 2025, ha riportato vendite nette in calo del 10,5% a tassi di cambio costanti, rispetto al terzo trimestre 2024, con il miglioramento rispetto al secondo trimestre dovuto al canale DTC, che ha riportato un calo low-single digit. Al 30 settembre 2025 le vendite nette a tassi di cambio costanti sono scese del 14,7% (-17,9% a tassi di cambio correnti).

Il mercato giapponese nel terzo trimestre 2025 ha riportato un calo delle vendite del 5,4% a tassi di cambio costanti, rispetto al primo trimestre 2024, soprattutto a causa dei minori acquisti da parte dei turisti cinesi. Al 30 settembre 2025 le vendite nette a tassi di cambio costanti sono scese del 5,1% (-5,8% a tassi di cambio correnti).

La view degli analisti

Gli analisti di Barclays (rating underweight, prezzo obiettivo a 3,5 euro) definiscono "solidi" i dati sulle vendite nel terzo trimestre e "ancora positivi" i trend segnati a ottobre.

Citi conferma la raccomandazione neutral e il prezzo obiettivo a 5,5 euro. I ricavi del terzo trimestre sono stati del 6% sopra il consenso e dell'8% oltre le previsioni di Citi grazie a un retail più forte del previsto, "passato in positivo per la prima volta quest'anno", spiegano gli analisti, che si aspettano che le previsioni di consenso su ricavi ed Ebitda nel quarto trimestre e nell'intero anno saliranno a bassa-media singola cifra percentuale.

Le vendite nette del terzo trimestre hanno superato le attese degli analisti di Intesa Sanpaolo (rating underperform, prezzo obiettivo a 4,5 euro) del 3,6% grazie a una crescita organica migliore del previsto. Sia il wholesale, sia il retail "hanno battuto le nostre stime", segnalano gli esperti, che evidenziano come il gruppo "abbia segnato la miglior ripresa del retail dal quarto trimestre 2022" e si dicono "incoraggiati dal forte progresso nel settore delle calzature e dal forte momentum in Nord America".

Infine, Equita ha alzato dell'11% a 6,1 euro il prezzo obiettivo (hold) dopo un "fatturato del terzo trimestre leggermente sopra le attese", i "trend confermati a ottobre" e alla luce di un management "fiducioso". Le previsioni salgono del 2-3% sul fatturato 2025-2027 e del 9% sull'Ebit 2027.

Quarto trimestre “impegnativo”

“Il quarto trimestre sarà impegnativo ma ovviamente speriamo di restare in territorio positivo”, affermava Ernesto Greco, consigliere esecutivo di Ferragamo, parlando agli analisti nella conference call.

“Di fatto, da quanto vediamo finora, il canale diretto al consumatore (DTC) a ottobre è in crescita, probabilmente anche un po' più di quanto visto nel terzo trimestre. Quindi siamo moderatamente ottimisti sull'andamento futuro”, proseguiva.

Il manager ha aggiungo che negli Stati Uniti il business è piuttosto solido, anche perché l'andamento del mercato azionario americano è molto positivo. “L'impatto dei dazi probabilmente è stato sopravvalutato, e tutti sono riusciti ad applicare solo un modesto aumento dei prezzi per riequilibrare la situazione”.

Greco ha evidenziato che “il problema principale rimane il mercato asiatico. Anche se devo dire che la situazione oggi appare meno critica rispetto a uno o due trimestri fa. I numeri sono ancora negativi, ma speriamo di vedere un miglioramento nei prossimi mesi, soprattutto quando i nuovi prodotti della nuova collezione saranno completamente disponibili nei negozi”.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!