Coronavirus: aumenta il rischio di una recessione globale

Blackrock avverte sulle incertezze legate alla profondità e la durata dell’epidemia da coronavirus e sulle implicazioni attese sull’economia mondiale

Indice dei contenuti

Il coronavirus diventa globale

Il coronavirus diventa globale. In Cina il tasso di crescita dei contagi si riduce ma nel resto del mondo è esponenziale. Il ministro della sanità tedesco, Jens Spahn, l’ha già definita «pandemia mondiale». L’Oms ha dichiarato che a breve potrebbe diventarlo.

L’impatto sui mercati è evidente anche se ad oggi a patirne di più sono gli indici europei. Dall’inizio del contagio in Cina l’Eurostoxx 50 perde il 10% contro la metà dell’S&P500 mentre Shangai è positiva del 3,9%, grazie agli stimoli monetari voluti da Pechino.

Gli economisti adesso temono i rischi al ribasso per la crescita economica mondiale e per i mercati, parola di BlackRock.

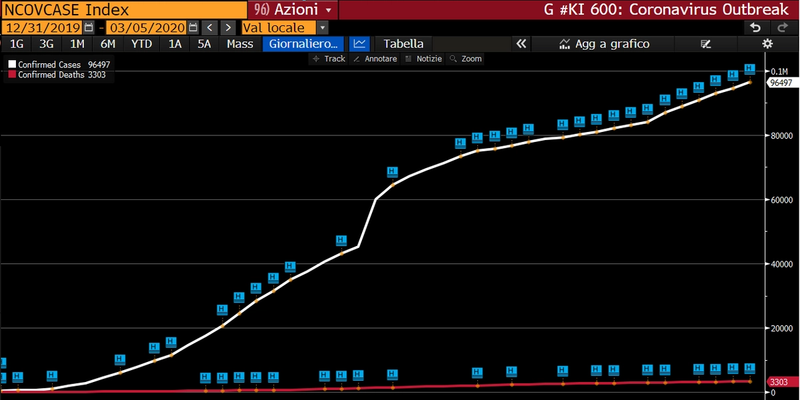

Qui un grafico che mostra la diffusione del contagio a livello globale.

Sull’orlo della recessione

“Allo shock del primo trimestre in Cina, si aggiungeranno shock nei mesi successivi in altre parti dell’Asia, come Giappone e Corea, successivamente in Europa e potenzialmente anche negli Stati Uniti. Tecnicamente quindi è molto probabile che a livello globale si registri una recessione nei primi 2 trimestri 2020”, sostiene Bruno Rovelli - Chief Investment Strategist di BlackRock Italia. Se è verosimile prevedere due trimestri consecutivi di crescita negativa (recessione tecnica), la situazione potrebbe peggiorare e il rallentamento in atto mettere sotto pressione la solvibilità delle aziende a livello globale.

Il rischio principale è che questa situazione di stress porti a un contesto con una liquidità insufficiente e un deterioramento delle condizioni finanziarie che, se non affrontati, accelererebbero la fine del ciclo economico.

Possibili interventi delle Banche Centrali

Riguardo alla politica monetaria, Blackrock ritiene che il restringimento delle condizioni monetarie e il deterioramento della liquidità possano essere contrastati con interventi delle principali banche centrali, tramite il ritorno ad ulteriori allentamenti monetari e ad iniezioni di liquidità. Alcune Banche centrali hanno già cominciato ad agire ma BCE e BOJ hanno poche armi nei loro arsenali. Nel corso delle prossime settimane ci sarà spazio per interventi alle politiche fiscali, e anche qui la Cina pare abbia reagito con maggior determinazione.

In ogni caso l’attività economica mondiale subirà inevitabilmente dei rallentamenti nei primi 2 trimestri dell’anno, con la possibilità di ulteriori deterioramenti. Ma una volta superata questa fase, che è accompagnata da molte incertezze sulla portata e sulla diffusione di questa decelerazione, gli esperti di BlackRock si aspettano una forte e rapida riaccelerazione.

Implicazioni sui portafogli

I settori maggiormente a rischio sono le catene produttive globali nel tech, nel settore automobilistico e nei beni capitali.

Blackrock ritiene che a livello geografico l’economia americana sia in una classica fase di rallentamento di fine ciclo, e che e avrà presto necessità di nuova liquidità e spesa pubblica addizionale in ambito sanitario.

Dipinto questo scenario vediamo i consigli di Blackrock per i portafogli.

“La nostra idea di fondo - continua Bruno Rovelli - è che i mercati azionari a fine anno siano più alti di dove sono ora. Il problema è che difficilmente i mercati troveranno stabilità di breve termine prima che i tassi di contagio facciano un picco chiaro e comincino a declinare in Europa e negli Stati Uniti. Altrettanto importante è che i policy makers a livello globale mostrino segnali di reazione all’attuale crisi, adottando quindi politiche monetarie e fiscali più espansive.” Se sui mercati è ormai tardi per puntare sulla protezione, come obbligazioni governative e oro, è tuttavia troppo presto per aggiungere rischio sui portafogli.

A livello di mercati azionari invece BlackRock ritiene sia appropriato vendere una parte dell’esposizione in Europa e girarla sugli Stati Uniti e sui Paesi emergenti i quali, anche se non immuni, hanno solitamente più rapidità e capacità di risposta monetaria e fiscale.

Certo un rallentamento economico, il calo della domanda e dunque dell’inflazione porterà sicuramente a un intervento delle banche centrali e a nuove iniezioni di liquidità come vaccino contro il virus. Solo una considerazione, la liquidità immessa sui mercati è ai massimi di sempre come mostra il grafico dell’aggregato M2 (la cosiddetta quasi moneta) a 81 trillioni di dollari.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!