Diasorin sprofonda dopo il taglio della guidance 2025

La riduzione delle previsioni per l’anno in corso della società è arrivata dopo aver chiuso il terzo trimestre con un utile netto e margini in calo risentendo della contrazione del mercato cinese che ha impattato negativamente sul settore diagnostico, e sull'attesa riduzione dei ricavi legate alla diagnostica del Covid.

Indice dei contenuti

Le azioni Diasorin sbandano

Prime due ore di scambi da incubo per Diasorin dopo la diffusione dei conti dei primi nove mesi dell’anno che hanno portato la società a tagliare le sue previsioni per il 2025.

Il titolo della multinazionale italiana di biotecnologie che produce e commercializza kit di reagenti diagnostici in vitro utilizzati nell'immunodiagnostica e nella diagnostica molecolare cede il 16% dopo aver toccato un minimo di 62 euro, ai minimi dal marzo 2017. Il prezzo della società di diagnostica di Saluggia è più di tre volte inferiore ai picchi toccati dal titolo durante il boom del Covid nel 2020-21, intorno a 210 euro.

Il crollo aumenta il calo delle azioni Diasorin registrato da inizio anno, arrivato al 37%, considerando i 100,50 euro dei primi giorni di gennaio.

Il taglio della guidance

Il gruppo ha rivisto al ribasso la guidance per l'intero esercizio, prevedendo ora ricavi in crescita di circa il 5%, (circa +4% considerando anche le vendite Covid pari a circa 10 milioni) dalla precedente stima di +8%. L'Ebitda adjusted margin è visto ora a circa 33%, rispetto al 34% precedentemente stimato.

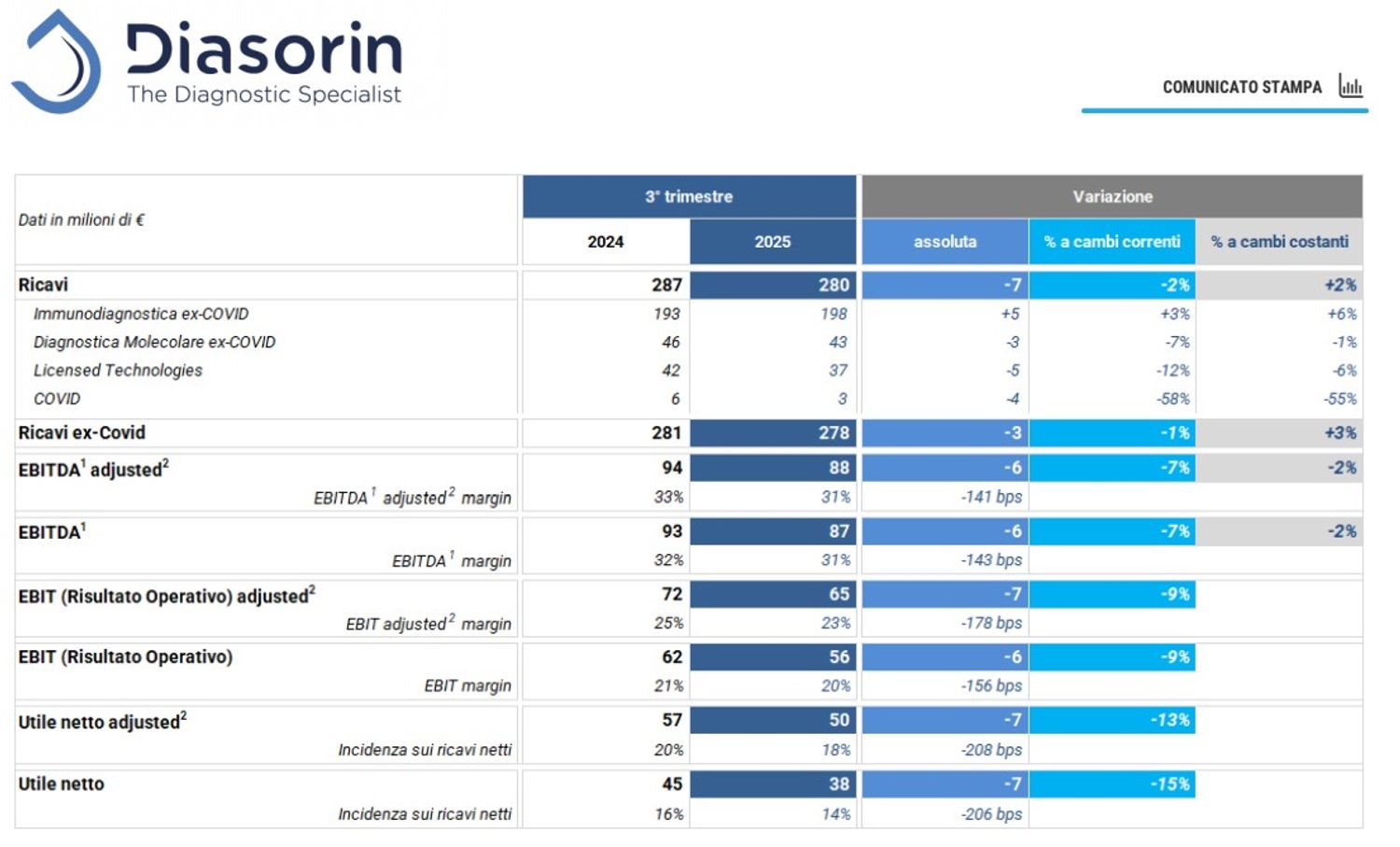

La decisione è arrivata dopo aver chiuso il terzo trimestre con un utile netto e margini in calo risentendo della contrazione del mercato cinese che ha impattato negativamente sul settore diagnostico, e sull'attesa riduzione dei ricavi legate alla diagnostica del Covid.

Il taglio arriva dopo una trimestrale deludente, con l'Ebitda rettificato del periodo è sceso del 7% a 88 milioni di euro, al di sotto delle stime di consenso di 98,7 milioni. I ricavi di 280 milioni sono stati inferiori alla stima di 291,3 milioni.

Risultati deludenti secondo analisti

Un trader contatto dall’agenzia Reuters afferma che i risultati sono stati deludenti e che il titolo è sotto pressione a seguito del taglio delle previsioni, oltre che per il contesto non positivo per le società di diagnostica visto che due giorni fa Biomerieux ha reso noti i risultati del terzo trimestre sotto le attese e ha tagliato le stime di crescita dei ricavi per l'anno in corso.

I risultati del terzo trimestre “sono stati inferiori alle attese e la nuova guidance sull'Ebitda 2025 si posiziona di un 5% circa al di sotto del consenso”, spiegano gli analisti di Intesa Sanpaolo, che sul titolo hanno una raccomandazione neutral e un prezzo obiettivo a 108,3 euro.

In un report JP Morgan, che ha ridotto il target price a 68 euro da 75,4 euro precedente, rileva che le vendite del terzo trimestre sono state sotto le attese del 4,2%, l'Ebitda dell'11% e l'utile netto del 9,2%. Alla luce di questi risultati, il broker sottolinea che gli obiettivi a medio termine sembrano ottimistici e vede un taglio alle stime per il 2025 e 2026.

Banca Akros ha ridotto la raccomandazione sul titolo da buy ad accumulate, con prezzo obiettivo che passa da 122 a 90 euro. "Risultati del terzo trimestre/primi nove mesi del 2025 inferiori alle attese. Guidance 2025 rivista al ribasso", spiegano gli analisti, che di riflesso hanno abbassato le loro previsioni sull'anno in corso su ricavi, Ebitda adjusted e risultato netto.

Infine, anche Equita ha ridotto (-19%) il target price, portandolo a 96 euro, ma ha confermato la raccomandazione buy. Gli analisti citano i risultati del terzo trimestre "inferiori alle attese nostre e di consenso" e "deboli per tutte le divisioni. Guidance 2025 tagliata". Le previsioni sul fatturato vengono abbassate del 3% sull'anno in corso e del 4% sul 2026, quelle sull'Eps adjusted rispettivamente del 10% e dell'11%.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!