Frattura Atlantica, lo shock energetico ha due pesi e due misure

Stesso evento geopolitico, ma reazioni opposte sui mercati. L’Europa scivola con decisione, Wall Street resta quasi immobile. La differenza non è emotiva, è strutturale: l’energia pesa in modo diverso sulle due economie. Quando petrolio e gas salgono, l’Europa importa inflazione e fragilità, mentre gli Stati Uniti, esportatori netti, assorbono meglio lo shock. Il vero spartiacque non è la guerra in sé, ma la durata dell’interruzione energetica.

Indice dei contenuti

La reazione dei mercati

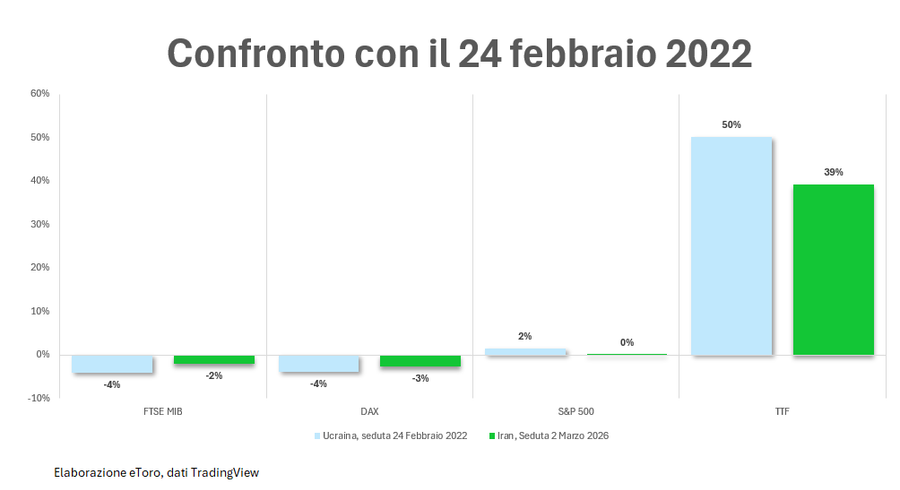

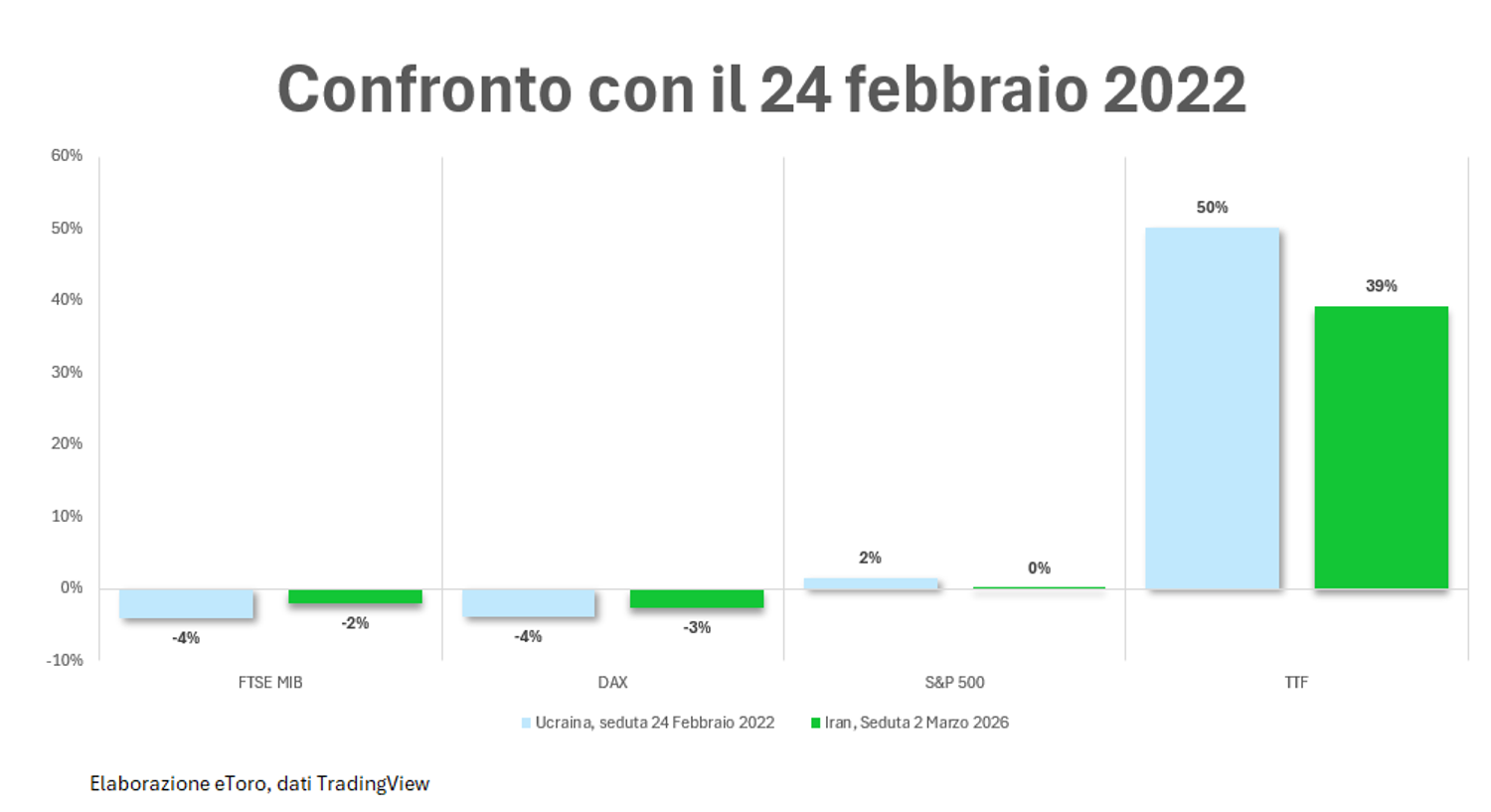

Lo stesso evento geopolitico può generare due reazioni diametralmente opposte sulle Borse. Alla prima seduta dopo l’invasione russa dell’Ucraina lo schema era stato identico: Europa in calo marcato, America sorprendentemente stabile. Lo fa notare Gabriel Debach, market analyst di eToro, secondo cui ieri il copione si è ripetuto. In Europa è stata una seduta di scarico pieno: STOXX 50 -2,5%, Dax -2,6%, Cac -2,2%, FTSE MIB -2%. Negli Stati Uniti, invece, l’S&P 500 ha chiuso a +0,04%. Le Borse globali nel complesso hanno perso appena lo 0,56%, mentre il VIX si è fermato a 21. Nessun segnale di panico sistemico.

Secondo Debach, la divergenza non è emotiva, ma economica. Il vero spartiacque è l’energia. I timori non sono teorici: si è parlato di stop alla produzione di GNL in Qatar, di attacchi a infrastrutture saudite come Ras Tanura e soprattutto dello Stretto di Hormuz, da cui transita circa il 20-21% del petrolio globale.

I numeri sono eloquenti. Il gas europeo TTF è balzato fino a +39%, il Brent +6,7%. Negli Stati Uniti il WTI è salito del 6,3%, mentre il gas Henry Hub solo del 3,53%. È qui che si apre la frattura.

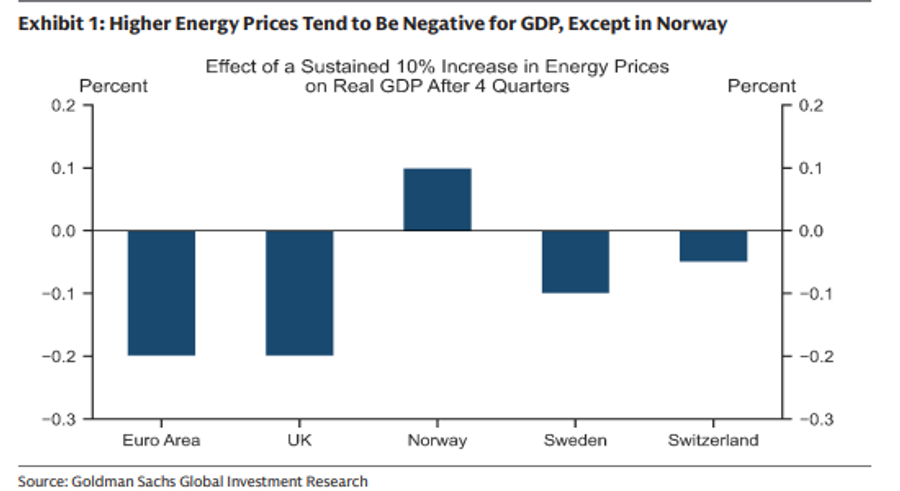

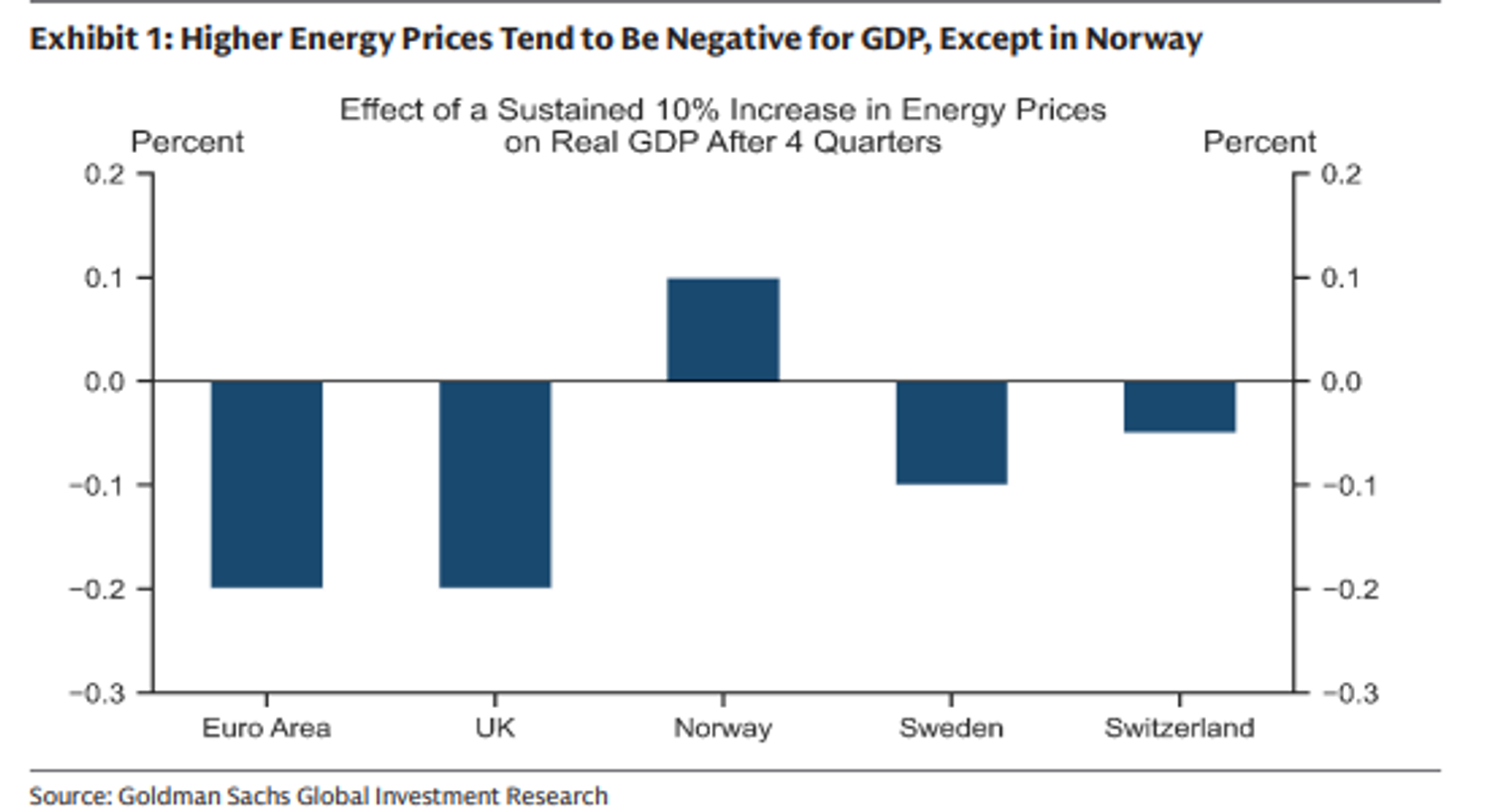

L’Europa è importatore netto di energia. Ogni aumento dei prezzi si traduce in crescita che si assottiglia e inflazione che riaffiora. Goldman Sachs stima che un aumento medio del 10% di oil e gas possa sottrarre circa 0,2% di Pil all’Eurozona nell’arco di quattro trimestri. Negli Stati Uniti, un aumento di 10 dollari al barile riduce la crescita di circa 0,1 punti percentuali, e meno di 0,05 se temporaneo.

Non è paura, rimarca Debach, è elasticità diversa.

Settori, inflazione e banche centrali

La heatmap europea è chirurgica per Debach: banche in rosso profondo, auto e beni ciclici sotto pressione, lusso colpito, industriali sensibili ai costi di input. Le uniche vere isole verdi sono energia e oil services. Il mercato sta prezzando uno shock energetico, non una guerra generalizzata.

Con una manifattura che pesa fortemente sul Pil in Germania e Italia, un gas a +39% è un colpo diretto ai costi di produzione. È inflazione che può tornare a mordere proprio mentre la Bce riflette sui prossimi tagli. Il nodo centrale, spiega Debach, è la trasmissione ai prezzi finali: nel 2022-2023 il passaggio dall’energia ai prezzi al consumo è stato quasi doppio rispetto ai periodi normali. In un contesto ancora fragile, l’effetto può amplificarsi.

Negli Stati Uniti, precisa Debach, la dinamica è opposta. Sono esportatori netti di petrolio e gas, quindi il rialzo del greggio rappresenta anche un trasferimento di reddito interno. Il settore energia sostiene l’indice. Inoltre, la tecnologia (che pesa circa il 31% dell’S&P 500) funge da ammortizzatore.

Curiosamente, negli Stati Uniti i peggiori settori sono stati staples e healthcare, un pattern controintuitivo in uno shock geopolitico. Secondo Debach, questo segnala posizioni difensive affollate, non una fuga sistemica dal rischio.

Anche sull’inflazione, sottolinea Debach, la differenza è marcata. Un aumento del 10% del petrolio aggiunge circa 28 punti base all’inflazione headline Usa e solo 4 punti base a quella core, secondo Goldman Sachs. In Europa, lo stesso aumento può tradursi in un incremento dell’inflazione tra 0,15% e 0,3%. Per la Fed uno shock temporaneo può essere assorbito. Per la BCE l’equilibrio è più delicato: proteggere la crescita o difendere la stabilità dei prezzi.

La vera variabile è la durata dello shock

Il vero spartiacque, evidenzia Debach, resta la durata. La riallocazione osservata è coerente con l’esposizione energetica e con la composizione degli indici. La geopolitica è la stessa per tutti, ma l’impatto economico no.

Quando petrolio e gas salgono, la mappa del mercato non è politica, è energetica. L’Europa resta esposta, spiega Debach, sebbene in misura minore rispetto al 2022. L’intensità della correzione azionaria europea nella prima seduta post guerra si è ridotta di circa il 25-50% rispetto al 2022, nonostante lo shock sul gas sia rimasto di ordine simile.

La storia recente offre però un precedente importante. Dopo l’invasione dell’Ucraina, osserva Debach, Piazza Affari scese del 21% dal 24 febbraio e recuperò completamente le perdite in circa 230 sedute di Borsa.

Dopo quattro anni di guerra, l’Europa ha rafforzato la propria resilienza strutturale grazie a diversificazione energetica, riarmo e valutazioni più attraenti. Ma la variabile decisiva resta la durata degli stop produttivi in Qatar, Ras Tanura e di eventuali blocchi sullo Stretto di Hormuz. Come conclude Debach, finché le forniture resteranno interrotte o fortemente ridotte, l’asimmetria transatlantica tenderà ad accentuarsi.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!