Intelligenza artificiale: cambio di paradigma o bolla speculativa?

Gli investimenti nell’intelligenza artificiale stanno accelerando a ritmi mai visti, superando in proporzione al Pil statunitense perfino quelli del boom dot-com. L’euforia appare fondata sul potenziale trasformativo della tecnologia, ma emergono segnali di tensione finanziaria, rischi di sovraccapacità e limiti infrastrutturali che ricordano le dinamiche delle bolle speculative del passato.

Indice dei contenuti

Un entusiasmo che ricorda le dot-com

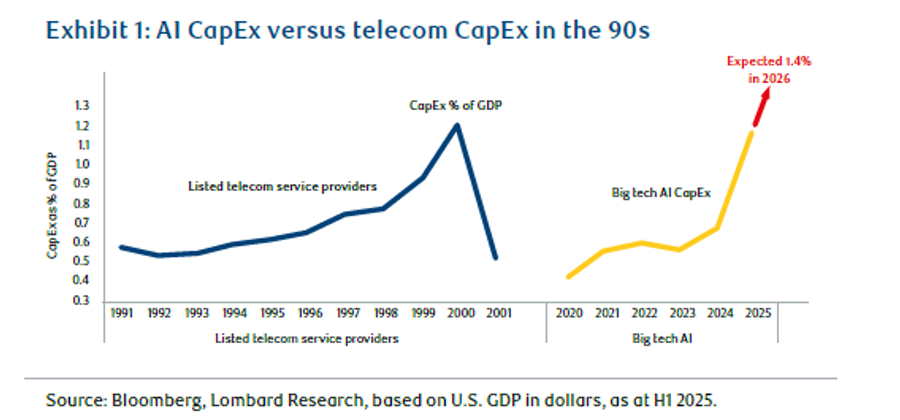

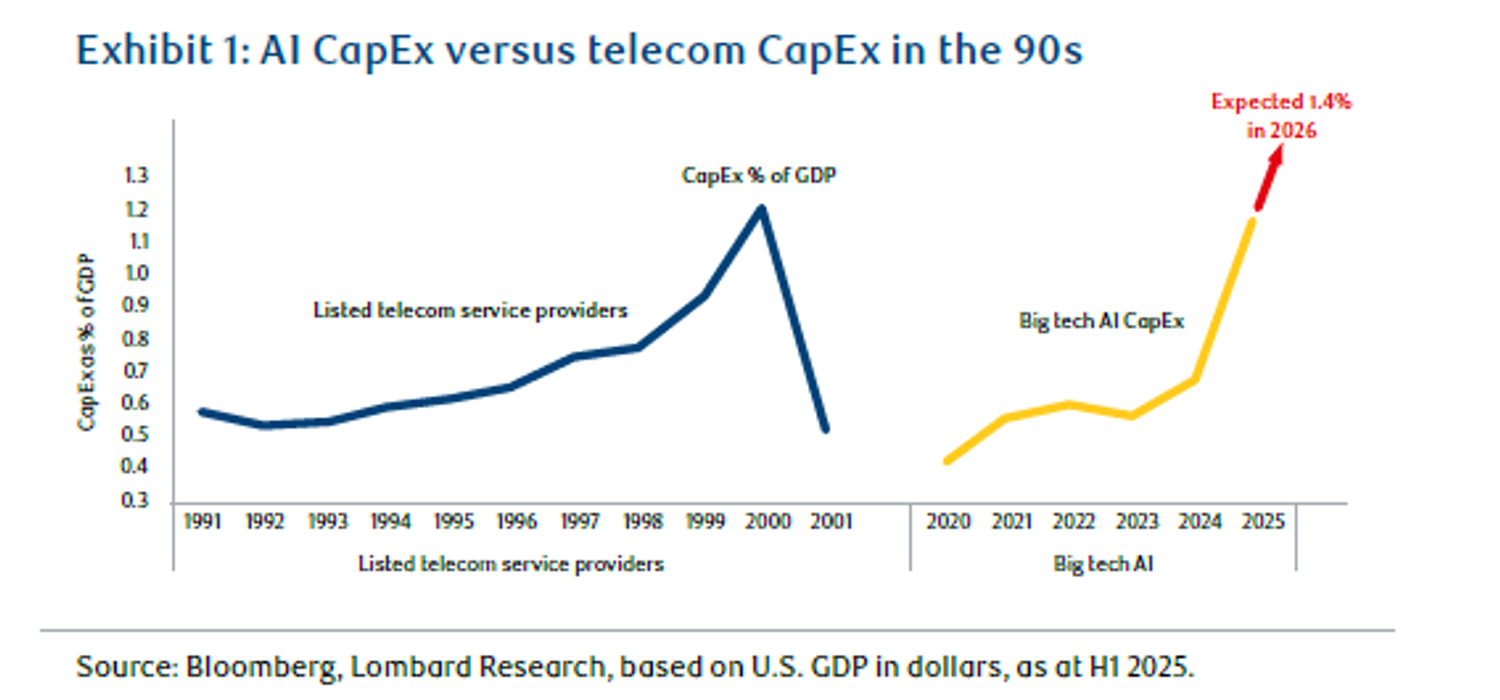

L’impennata degli investimenti nell’intelligenza artificiale (IA) segna una fase in cui capitale e aspettative convergono verso un nuovo paradigma tecnologico. Come si legge nel report a cura di Guido Giammattei, EM equity portfolio manager di RBC BlueBay, la scala degli investimenti ha già superato quella dell’era dot-com, richiamando i parallelismi con la speculazione storica sulle ferrovie negli anni 1820-30. Pur trattandosi di un progresso rivoluzionario simile a quello introdotto da internet tre decenni fa, resta aperta la domanda se questo slancio sia ancora una fase iniziale di crescita o se stia avvicinando l’ecosistema dell’IA a livelli difficili da sostenere.

Nella superficie dell’euforia, spiega Giammattei, non si intravede alcuna frenata della spesa in conto capitale. Le aziende leader mostrano bilanci solidi che consentono investimenti massicci in data center, chip e formazione di modelli. L’esplosione dell’utilizzo dei token di IA, favorita dal calo dei costi unitari in linea con il paradosso di Jevons, spinge una domanda che sembra solo agli inizi. Anche il progresso tecnologico accelera: i requisiti computazionali dei nuovi modelli crescono a ritmi più che doppi rispetto alla legge di Moore. Il tutto avviene in un contesto in cui, pur essendo elevate, le valutazioni dei titoli legati all’IA non hanno ancora raggiunto gli eccessi estremi della bolla dot-com.

Finanza strutturata e leva crescente come segnali di prudenza

Dietro la corsa all’IA emergono però aspetti che generano cautela. Giammattei descrive come una quota crescente dei free cash flow dei provider cloud venga assorbita da investimenti legati all’intelligenza artificiale, mentre una nuova ondata di operatori entrati negli ultimi 12-18 mesi punta quasi esclusivamente sulla leva finanziaria. L’espansione dell’esposizione del private credit all’IA, unita alla crescente dipendenza da vendor financing per l’acquisto di GPU, rafforza le perplessità sulla sostenibilità del ritmo attuale.

Sempre più aziende, spiega Giammattei, ricorrono al private market per finanziare GPU e data center. Nel 2025 due terzi del capitale di venture capital e un terzo del credito privato statunitense sono stati indirizzati verso infrastrutture di IA. Le GPU diventano collateral per ottenere capitale aggiuntivo oppure vengono riconsegnate in leasing dai fornitori. Operazioni fuori bilancio, prestiti garantiti da GPU e forme di finanziamento circolare, comprese acquisizioni tra fornitori e clienti, alimentano interrogativi sulla solidità dell’intero impianto.

Un percorso di monetizzazione ancora troppo incerto

La dinamica degli investimenti anticipa di anni i possibili ritorni economici. Giammattei sottolinea che gli investimenti in GPU e data center vengono avviati 2-3 anni prima che inizino a generare ricavi e 5-6 anni prima dei profitti. Questo ritardo rende la monetizzazione poco chiara e introduce tre rischi principali: concorrenza crescente, rallentamento dei progressi incrementali nei modelli e errori di valutazione negli ammortamenti.

La monetizzazione attuale resta limitata. Secondo le stime di Menlo Venture, il fatturato complessivo del settore è vicino ai 12 miliardi di dollari lato consumer e 25 miliardi lato abbonamenti aziendali, a fronte di una spesa in conto capitale per data center di circa 250 miliardi di dollari nell’anno. Le GPU, che rappresentano il 40% dei costi dei data center, potrebbero deprezzarsi più velocemente del previsto, comprimendo ulteriormente i rendimenti. Come osserva Giammattei, i lunghi tempi necessari per raggiungere la redditività aumentano la pressione su un settore che potrebbe non garantire profitti uniformi ai nuovi entranti finanziati a debito.

Infrastrutture ed energia, il vero collo di bottiglia

Il fattore più critico emerge dal lato infrastrutturale. La costruzione accelerata di data center sta mettendo sotto forte pressione la rete elettrica statunitense. Giammattei riporta che la spesa privata per data center è quasi triplicata, passando da 14 miliardi di dollari nel dicembre 2022 a 40 miliardi nel giugno 2025, mentre il consumo energetico legato all’IA è raddoppiato nell’ultimo anno. Le aziende sono alla ricerca urgente di contratti energetici a lungo termine, perché l’accesso all’elettricità sta diventando la principale criticità per la crescita del settore.

Secondo un sondaggio di Schneider Electric, il 92% degli operatori considera i limiti della rete elettrica la sfida più rilevante, anche per via dei lunghi tempi di attesa per i nuovi allacciamenti. Altre barriere includono l’accesso ai chip e i vincoli autorizzativi. Se il ritmo attuale degli investimenti venisse mantenuto, gli Stati Uniti potrebbero affrontare entro il 2028 una carenza energetica potenziale di 45 GW, una quantità equivalente al fabbisogno di un intero Paese come l’Italia. Una scala che, conclude Giammattei, mostra quanto siano profondi i requisiti energetici della nuova economia dell’IA.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!