Le lezioni del 2025, l’anno in cui il mercato ha smesso di credere alle promesse

Il 2025 è stato un anno da ordinare, perché ha trasformato le certezze in ipotesi e le narrative in variabili. La sensazione diffusa non è quella di una crisi conclamata, ma di un logoramento progressivo delle aspettative: una sequenza di promesse che, una dopo l’altra, hanno iniziato a incrinarsi. L'anno appena passato è stato come una metamorfosi, un passaggio di fase in cui il mercato ha continuato a salire mentre la fiducia si spostava altrove, più selettiva, meno automatica, più attenta al prezzo del rischio.

Indice dei contenuti

- 1. Stabilità promessa, periferie protagoniste e un’Europa che cambia baricentro

- 2. Politica economica come variabile e il dollaro come messaggio di sfiducia

- 3. Indici in rialzo, mercato concentrato e sentiment che non accompagna i prezzi

- 4. Dati macro sotto pressione e il lavoro Usa che smette di essere “hard”

- 5. AI, asset class e Bitcoin, dalla promessa unica alla selezione e al prezzo del rischio

Stabilità promessa, periferie protagoniste e un’Europa che cambia baricentro

Il 2025 è stato l’anno in cui le aspettative hanno iniziato a rompersi una ad una. La prima grande promessa infranta riguarda la stabilità del centro, come si legge in un report a cura di Gabriel Debach, market analyst di eToro

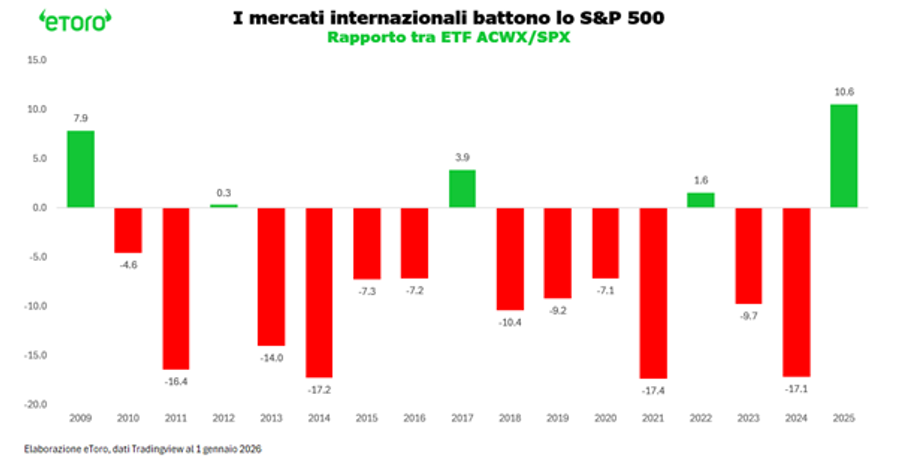

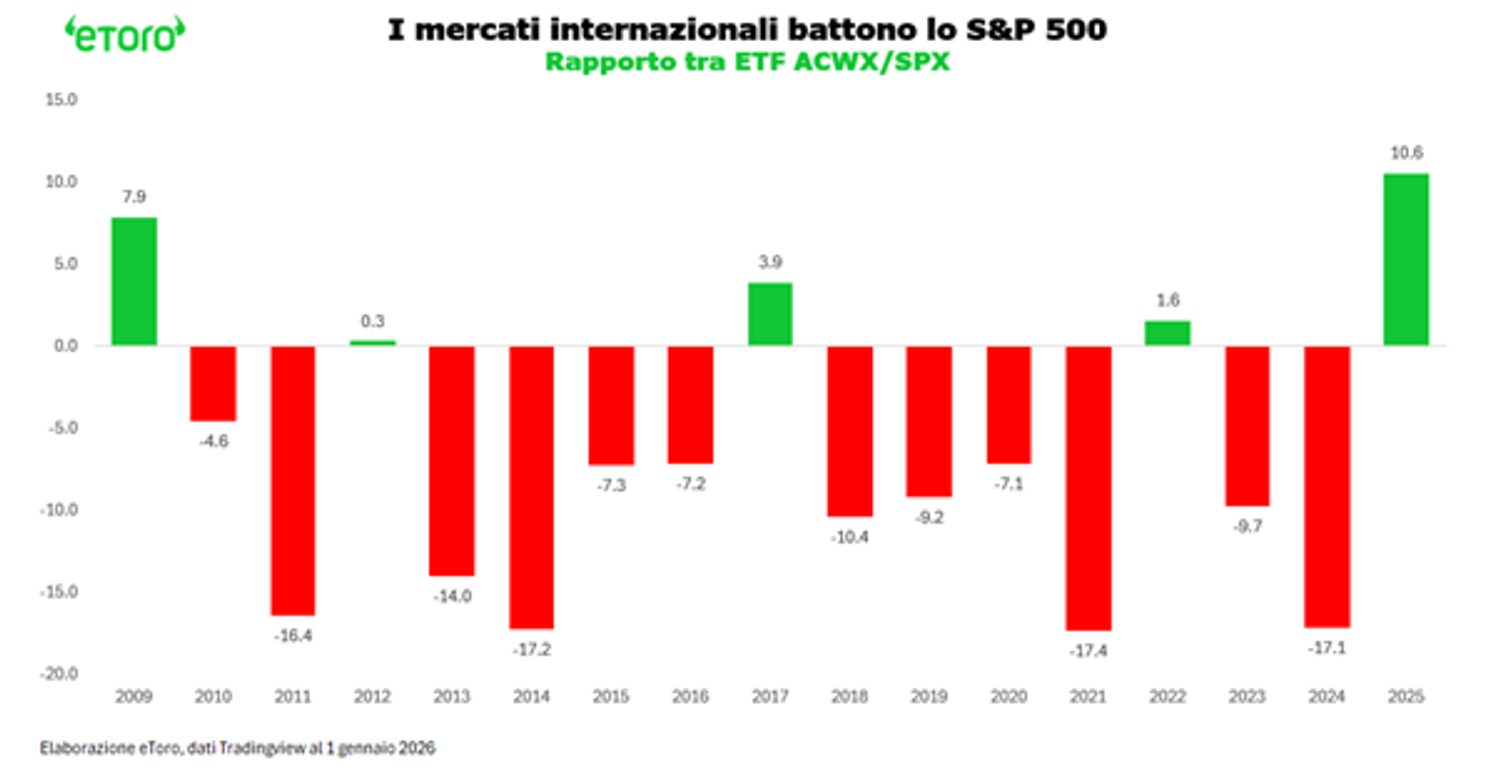

Doveva essere l’anno della normalizzazione, con tassi sotto controllo, una politica monetaria prevedibile, gli Stati Uniti ancora baricentro indiscusso e l’Europa confinata a comprimaria. I numeri hanno però costruito un’altra storia. L’Europa, data per stanca, ha chiuso l'intero 2025 con lo Stoxx 600 a +16,7%, leggermente sopra gli Stati Uniti a +16,4%. Ancora più netto il messaggio arrivato dagli emergenti: EEM a +30,8% contro IEFA a +27,3%, un sorpasso che, spegna Debach, segnala un mercato che ha iniziato a cercare dinamica più che pedigree.

Dentro l’Europa, il cambiamento è stato ancora più evidente. Mentre il motore franco-tedesco mostrava segnali di affanno, con la vittoria di Merz dopo un primo scrutinio fallito e il caos parlamentare a Parigi, la periferia smetteva di chiedere permesso. L’ingresso di Bulgaria e Romania nell’UE non viene letto da Debach come un passaggio burocratico ma come un’esplosione di valore: il Sofix bulgaro a +29%, il BET romeno a +45%. In parallelo, gli indici “core” si sono mossi con un passo più lento: DAX a +23%, CAC 40 a +10%, Euro Stoxx 50 intorno a +18%. Il mercato, in questa fotografia, sposta il baricentro della crescita dove non lo cercava più, con la Polonia (WIG20) a +45%, Madrid a +49,6% e Milano a +31%.

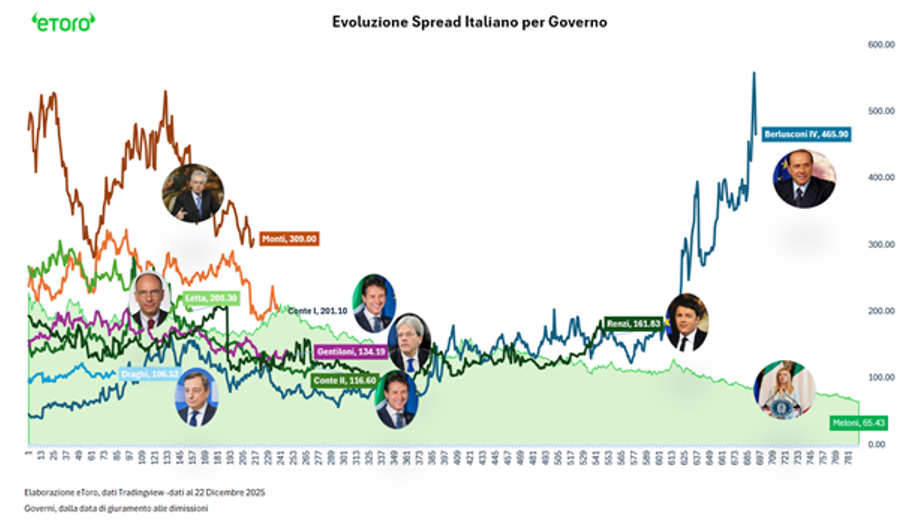

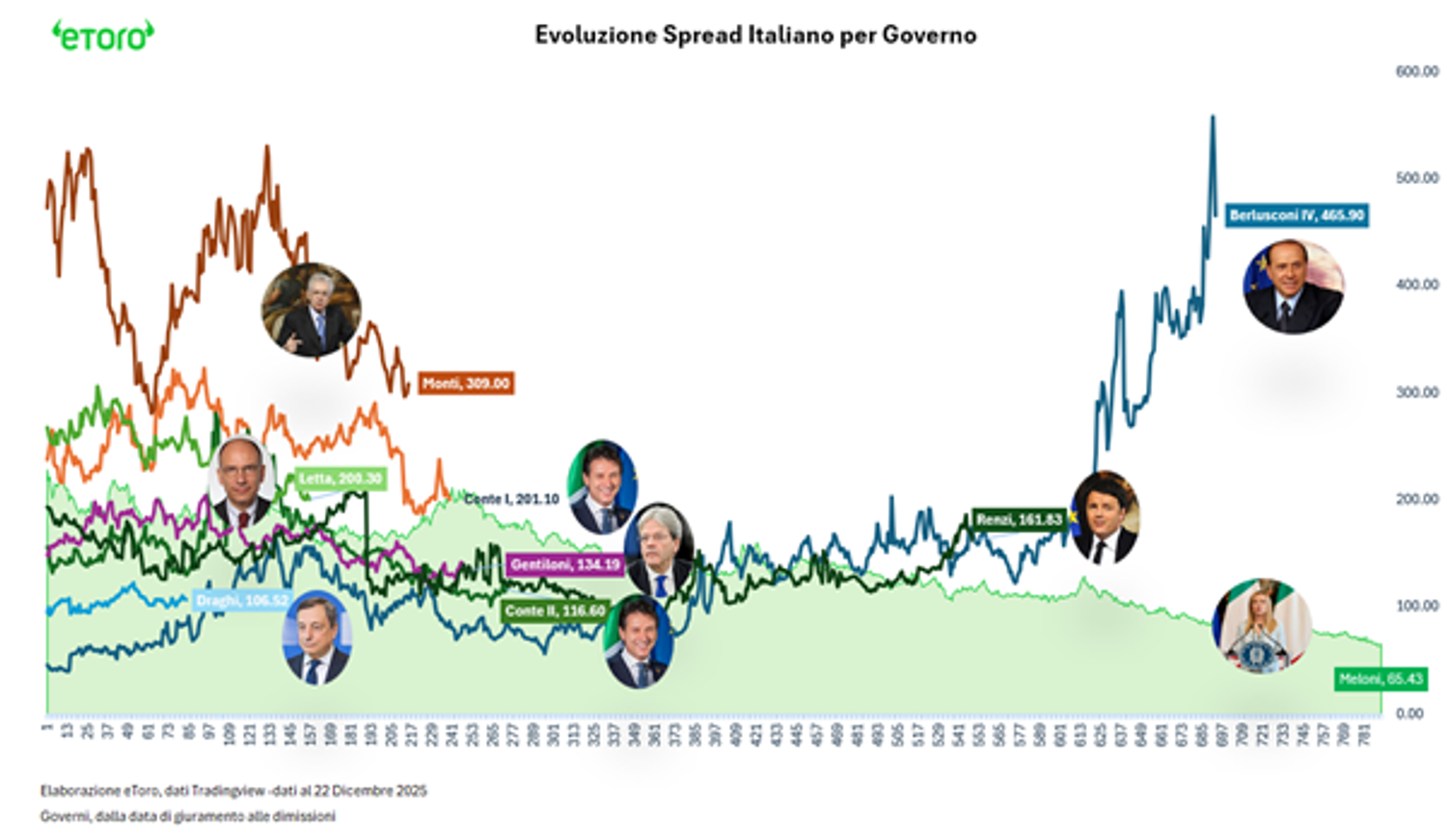

Il punto di rottura simbolico, nella ricostruzione di Debach, è la Francia. Non una crisi aperta, ma una perdita di status implicito. Governi instabili e cambi politici continui hanno deteriorato la fiducia al punto da produrre un evento che fino a pochi anni fa appariva impensabile: lo spread francese sopra quello italiano. Il mercato, più che punire, smette di concedere il beneficio del dubbio. E l’Italia, paradossalmente, si ritrova dall’altra parte della narrazione. Debach sottolinea che il governo Meloni, terzo più longevo della storia italiana, avrebbe portato lo spread da 228 a 65 punti base attuali, una riduzione di 162 punti, paragonabile solo all’era Monti, con una performance che mancava da Berlusconi IV in poi. La promessa infranta non è stata la crescita, ma l’idea che il centro fosse automaticamente più stabile della periferia.

Politica economica come variabile e il dollaro come messaggio di sfiducia

La seconda promessa infranta è la prevedibilità della politica economica. Nel 2025, come lo racconta Debach, la politica non è più stata un’ancora: è diventata una variabile che sposta il rischio. Le attese di inizio anno parlavano di transizione ordinata, con politiche monetarie capaci di stabilizzare i mercati, soprattutto negli Stati Uniti dopo la vittoria di Trump. Invece il quadro si è trasformato in un’arena di frizioni continue, dalle pressioni della Casa Bianca sulla Fed alle divisioni interne del FOMC. Debach inserisce in questa sequenza lo shutdown governativo più lungo della storia americana e il caos attribuito al Dipartimento per l’Efficienza del Governo, il DOGE guidato da Elon Musk, con il licenziamento di circa un terzo dei dipendenti pubblici. In un’economia “K-shaped”, lo Stato diventa il peggior datore di lavoro dell’anno.

Poi arrivano i dazi. Ad aprile, nel testo, le tariffe passano dal 2,4% al 18% e gli incassi da dazi superano il +200%, segnando una trasformazione della politica commerciale in elemento strutturale. Non è un episodio, è una traiettoria, e il mercato reagisce con una volatilità che si stratifica tra annunci, esenzioni, negoziati e scadenze. Gli indici di Wall Street recuperano e toccano nuovi record, ma Debach insiste sul prezzo pagato: un aumento permanente dell’incertezza.

Il segnale più chiaro, come si legge nel report di eToro, resta il dollaro. Un -9,6% sull’anno non è rumore, è messaggio. Significa che credibilità istituzionale e traiettoria dei tassi non vengono più percepite come lineari. Nel 2025 non è più la politica monetaria a governare il ciclo, ma la politica a spostare il rischio e il mercato a coprirsi. Anche ciò che doveva essere dominante diventa negoziabile.

Indici in rialzo, mercato concentrato e sentiment che non accompagna i prezzi

La terza promessa infranta riguarda il mercato come meccanismo ordinato. Visto dagli indici, il 2025 appare “pulito”. Visto dalla microstruttura, è nervoso. Debach ricorda che l'S&P 500 americano ha segnato 39 nuovi massimi storici, ma cinque titoli spiegano quasi il 41% dei rendimenti dell’indice: Nvidia, Alphabet, Broadcom, Microsoft, Apple. Il peso del tech arriva al 36%, oltre il picco della bolla dot-com, prima di ritracciare sotto il 35%. Per Debach non è una nota tecnica, è la firma dell’anno: l’indice sale, ma il mercato non si allarga. Il 62% dei titoli è positivo, ma solo il 31% sovraperforma l’indice.

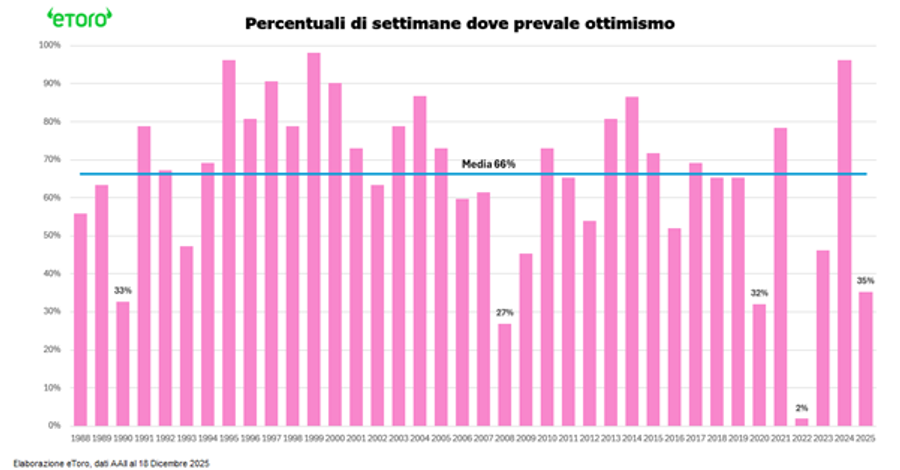

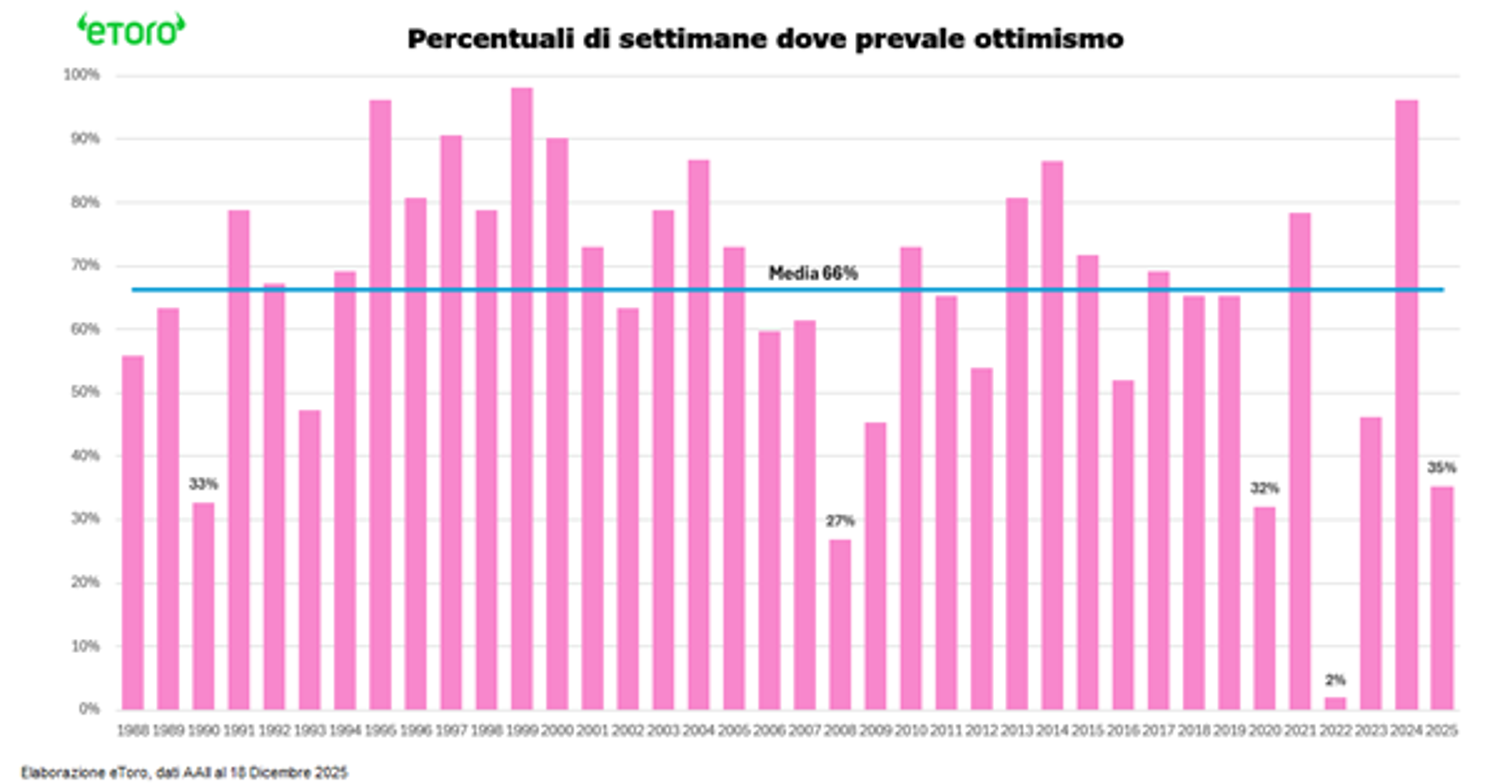

In questo scarto tra prezzi e convinzione, Debach inserisce un dato che considera rivelatore: il Bull-Bear Spread dell’AAII è positivo solo nel 35% delle settimane, circa 18 su 52, contro una media storica del 66%. Peggio solo in anni di crisi vera, come 1991, 2008, 2020 e 2022. È un mercato in cui il pessimismo prevale nei sondaggi, mentre i retail comprano ogni correzione con entusiasmo “buy the dip” e gli istituzionali restano cauti, in attesa di conferme macro.

Quando un mercato sale senza consenso, il dip diventa abitudine e la volatilità viene compressa rapidamente: opzioni e gamma entrano nel motore stesso del mercato. Per Debach, il 2025 non è stato ordinato: è stato efficiente nel recupero e fragile nella costruzione.

Dati macro sotto pressione e il lavoro Usa che smette di essere “hard”

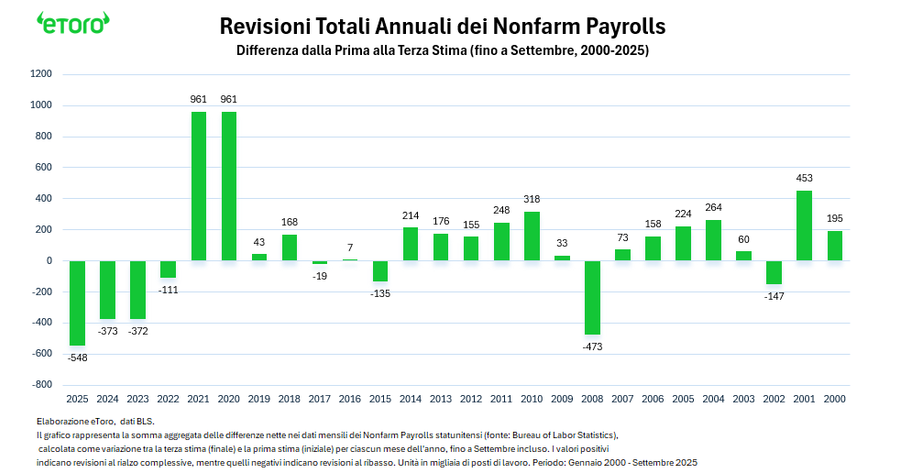

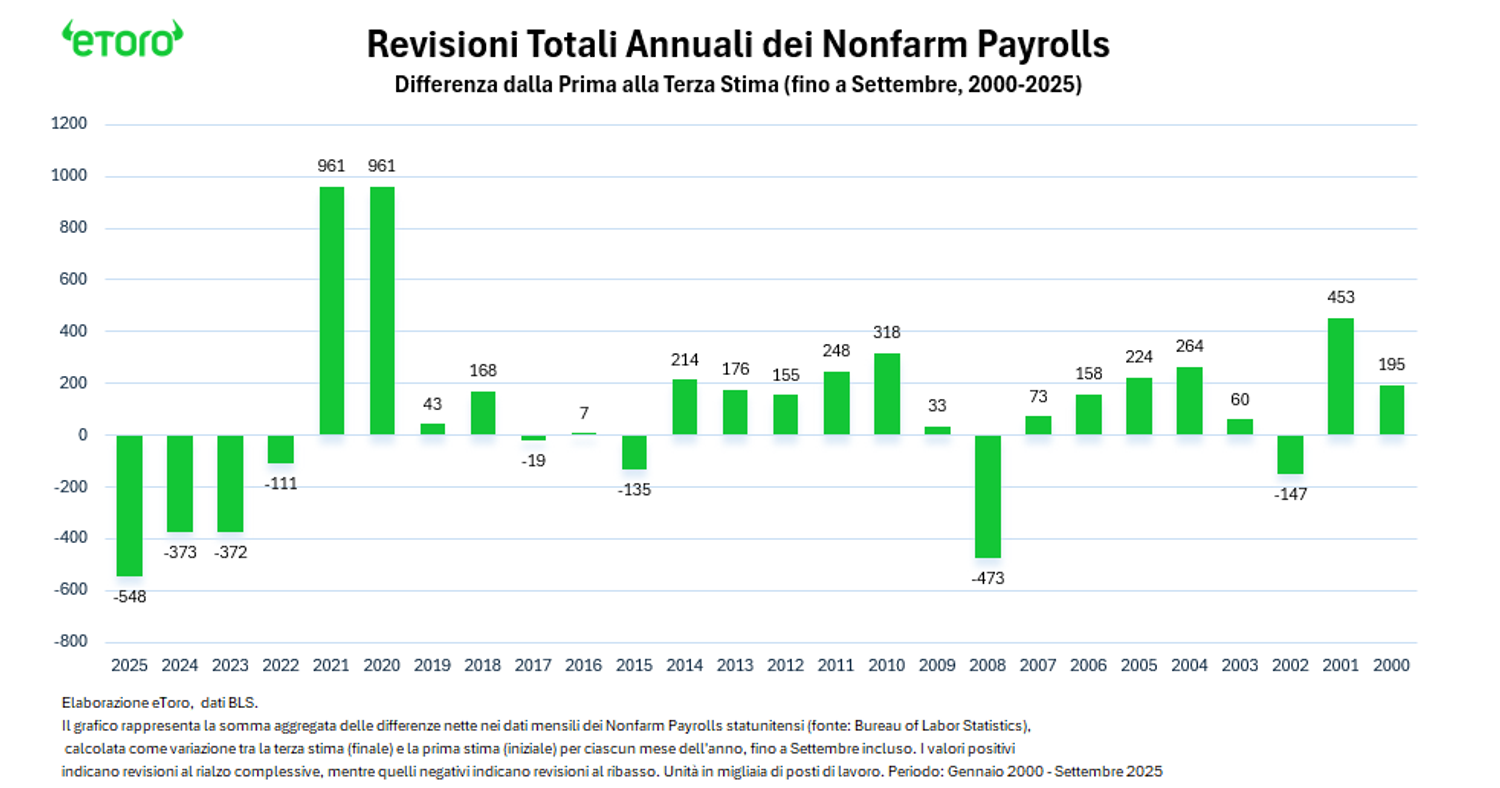

La quarta promessa infranta è più silenziosa, ma più profonda: l’idea che i dati macro, soprattutto quelli sul lavoro statunitense, potessero funzionare come ancora di realtà condivisa. Nel 2025, sostiene Debach, il mercato ha dovuto fare i conti con una delle revisioni più significative degli ultimi venticinque anni nei dati dei Nonfarm Payrolls. Non una singola correzione, ma una sequenza. La somma aggregata delle revisioni tra prima e terza stima finale, mese per mese fino a settembre 2025, mostra una revisione complessiva fortemente negativa, collocando il 2025 tra gli anni con gli aggiustamenti più ampi al ribasso dell’intera serie storica iniziata nel 2000.

Questo significa che il mercato ha reagito per mesi a un’economia del lavoro che, stima dopo stima, si rivelava meno solida di quanto inizialmente raccontato. Il problema, nell'analisi di eToro, non è solo statistico: è di sequenza informativa. In un contesto in cui la Fed si definisce “data dependent”, la qualità del dato diventa centrale. Nel 2025 questa catena si incrina.

Debach aggiunge anche il segnale politico: Trump licenzia il direttore del Bureau of Labor Statistics, accusando l’agenzia di errori e distorsioni. Quando anche il dato statistico diventa oggetto di scontro politico, smette di essere punto fermo e diventa variabile. Ne deriva un cortocircuito: dati che cambiano, aspettative che si spostano, narrativa che rincorre. Il 2025, in questa prospettiva, è l’anno in cui anche il dato “hard” smette di essere hard, e quando la realtà statistica diventa fluida, il premio al rischio tende a salire.

AI, asset class e Bitcoin, dalla promessa unica alla selezione e al prezzo del rischio

La quinta promessa infranta è l’AI (Artificial Intelligence) come storia unica. Debach non dice che l’intelligenza artificiale abbia smesso di funzionare: dice che ha smesso di funzionare come alibi. A inizio anno l’AI era un cappello monolitico sotto cui tutto poteva salire, indipendentemente da monetizzazione e ritorni sul capitale. Nel 2025 questa illusione si incrina e la parola diventa selezione. Se fosse stata una storia unica, la performance sarebbe stata omogenea; invece emerge dispersione, che per eToro è il mercato che torna a fare il suo mestiere: prima premia il tema, poi distingue i modelli di business, infine lascia in piedi chi trasforma investimenti in ritorni.

Le Magnifiche 7 chiudono complessivamente intorno a +21% contro un +17% dello S&P 500, ma Debach sottolinea la frattura interna: il gruppo smette di comportarsi come blocco unico. Alphabet e Nvidia battono in modo consistente il benchmark. Alphabet viene premiata per la continuità strategica legata ai TPU v6 e a Gemini 3, letti come dimostrazione di uno stack proprietario e di controllo della catena del valore. Nvidia supera 5,1 trilioni di capitalizzazione e chiude a +38%, con l’acquisizione degli asset di Groq per circa 20 miliardi come segnale di passaggio dalla vendita di potenza di calcolo alla conquista dell’inferenza. In questa catena industriale, la leadership si sposta anche verso memorie e gestione della scarsità, con Western Digital, Micron e Seagate tra i migliori titoli dello S&P 500. La promessa infranta non è che l’AI avrebbe cambiato il mondo, ma che lo avrebbe fatto tutta insieme, allo stesso ritmo, per tutti.

La sesta promessa infranta riguarda la gerarchia delle asset class. Se il 2025 fosse stato davvero l’anno della Pax Tech e dell’eccezionalismo lineare, l’ordine sarebbe stato chiaro: equity in cima, dollaro forte, commodity marginali. Invece accade l’opposto: l’azionario Usa chiude solido, ma il dollaro perde circa -9,6%, mentre gli asset rifugio realizzano performance eccezionali. Debach parla di oro oltre +64%, miglior anno dal 1979, e di argento a +141% con otto mesi consecutivi di rialzo, record storico. Non sono movimenti tecnici, sono posizionamento su rischio sistemico: debito, geopolitica, frammentazione, debasement. E in parallelo il petrolio WTI ha segnato un calo del -18%, raccontando un’altra economia, più ciclica e timorosa del rallentamento. Il 2025, in questa lettura, non ha una gerarchia stabile: ha un “risk-on” che convive con il bisogno di copertura.

La settima promessa infranta è la divergenza tra Stati Uniti ed Europa. Negli Stati Uniti e in Asia la narrativa AI continua a trainare i rendimenti con leadership growth concentrata in pochi nomi. In Europa, invece, la performance c’è, ma cambia natura: è value. Debach evidenzia che le banche hanno vissuto il miglior anno dal 1997, sostenute da margini ancora elevati, bilanci rafforzati e ritorni di capitale, mentre difesa, energia e infrastrutture beneficiano di domanda più prevedibile perché legata a impegni pubblici. In Europa il mercato premia ciò che è inevitabile più che ciò che è potenzialmente dirompente. La sincronizzazione storica dei fattori di stile si spezza.

L’ottava promessa infranta riguarda Bitcoin come eccezione sistemica. Dopo l’istituzionalizzazione del 2024, il 2025 doveva essere continuità e stabilità. Debach parla invece di una legittimazione irreversibile, ma di una performance negativa: Bitcoin chiude il 2025 in calo di oltre -6%, prima perdita annuale dal 2022, pur avendo segnato tredici nuovi massimi storici e superato area 124.000 dollari in ottobre prima di scendere verso 87.000 a fine dicembre. Non è paradosso: è il segnale che l’asset vive di prezzo del rischio, non solo di adozione. La regolazione lo legittima e al tempo stesso lo rende più simile agli altri asset rischiosi: più istituzionale, più correlato, meno mito e più portafoglio. L’istituzione di una Strategic Bitcoin Reserve negli Stati Uniti diventa, secondo Debach, il passaggio definitivo verso uno strumento potenzialmente strategico, ma anche più esposto al ciclo.

Il 2025, nella sintesi di Debach, non è stato un anno di crisi conclamata. È stato un anno di selezione. Selezione tra centro e periferia, tra narrativa e numeri, tra value e growth, tra tema e modello di business, tra stabilità percepita e stabilità prezzata. I mercati possono continuare a salire mentre le certezze si erodono, ma la salita porta con sé dispersione più ampia, leadership più fragile e complessità crescente. Non è stato l’anno in cui il mercato ha smesso di credere: è stato l’anno in cui ha smesso di credere a tutto. E quando la fiducia non è più distribuita in modo uniforme, conclude Debach, investire smette di essere seguire un trend e diventa scegliere, consapevolmente, quale rischio si è disposti a portare in portafoglio.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!