Le small cap made in US si stanno svegliando dal lungo letargo

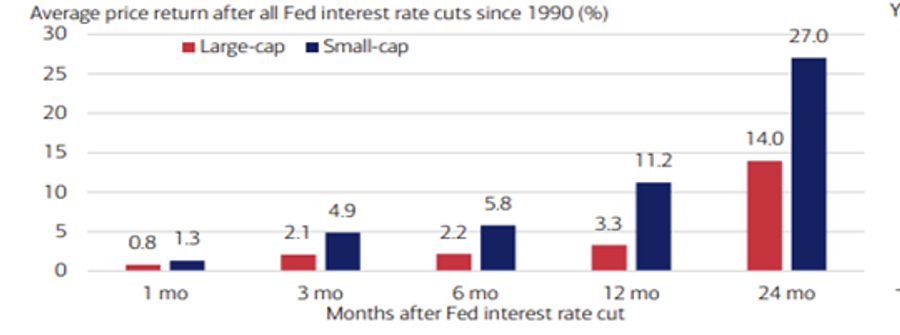

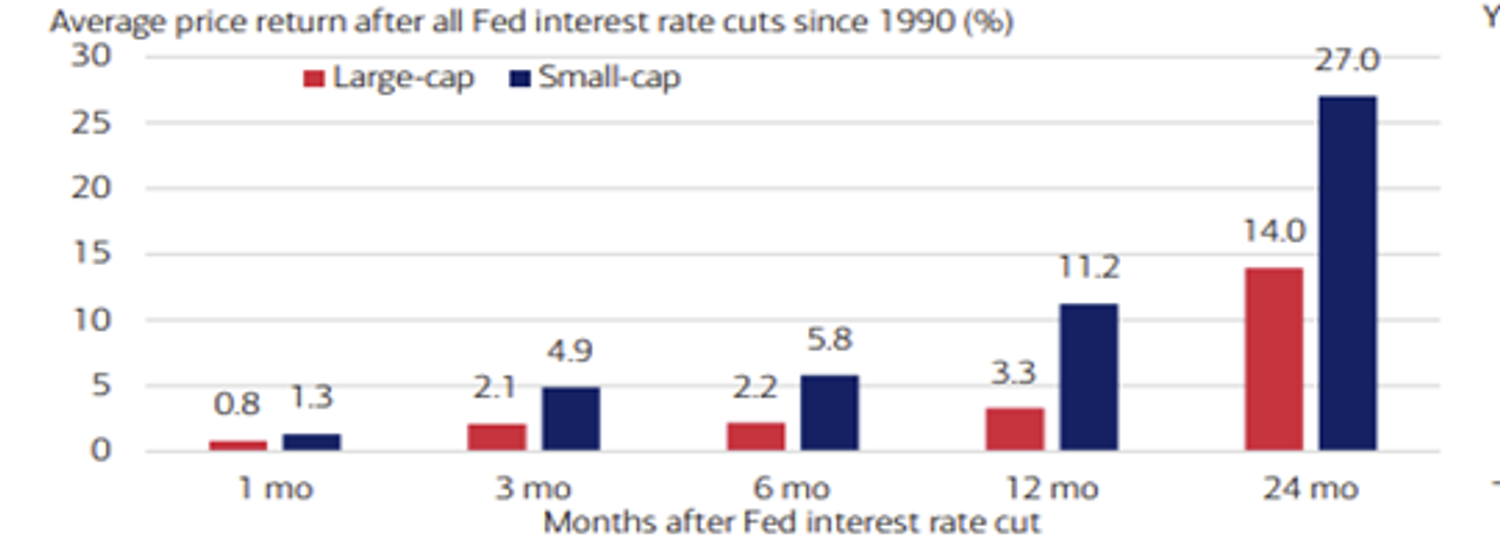

Il Russell 2000 Index staziona poco sotto i massimi storici dopo aver registrato un rendimento totale del 7,1% in agosto, segnando la più forte sovraperformance mensile rispetto all’S&P 500 da oltre un anno. In media, le small cap hanno sovraperformato le large cap a uno, tre, sei, 12 e 24 mesi dopo i tagli dei tassi da parte della Fed dal 1990

A cura di Antonio Tognoli, Responsabile Macro Analisi e Comunicazion presso Corporate Family Office SIM

Inizia una settimana che vedrà dati importanti in uscita per i mercati finanziari, a cominciare dall’inflazione dei diversi paesi dell’Europa e di quest’ultima. Attesa inoltre la fiducia dei consumatori USA, importante per capire le previsioni di spesa dei prossimi mesi.

Dopo un lungo periodo piuttosto lungo in cui sono rimaste nell’ombra, le small cap statunitensi sono tornate sotto i riflettori. Il Russell 2000 Index staziona poco sotto i massimi storici dopo aver registrato un rendimento totale del 7,1% in agosto, segnando la più forte sovraperformance mensile rispetto all’S&P 500 da oltre un anno. Sebbene il comparto abbia in passato messo a segno rally a singhiozzo, crediamo che venti favorevoli crescenti alimentino l’ottimismo che questa fase rialzista delle small cap possa durare.

Tra i motivi per ritenere che il rally delle small cap abbia ancora gambe, la ripresa dell’allentamento della politica monetaria è quasi in cima alla lista. In media, le small cap hanno sovraperformato le large cap a uno, tre, sei, 12 e 24 mesi dopo i tagli dei tassi da parte della Fed dal 1990, e lo vediamo chiaramene dal grafico qui sotto.

Fonte: Bloomberg. I dati includono ogni taglio dei tassi della Fed dal 1990, al 16 settembre 2025. Large cap = Indice S&P 500. Small cap = Indice Russell 2000.

In parte, ciò è dovuto al fatto che le small cap tendono a essere più sensibili ai tassi, avendo un livello di debito più elevato rispetto alle large cap e circa il 45% del loro debito è a breve scadenza o a tasso variabile.

Un altro potente vento a favore è l’attesa ripresa degli utili, dato che le small cap hanno appena registrato il primo trimestre di crescita positiva dell’utile per azione (EPS) su base annua dal terzo trimestre del 2022. Gli analisti hanno anche alzato l’asticella che è stata posta in alto per i prossimi anni, con un ritmo di crescita degli utili delle small cap che dovrebbe superare quello delle large cap entro la fine dell’anno. Nel frattempo, il BofA Global Research U.S. Regime Indicator è passato in territorio di “ripresa”, che storicamente è la fase migliore per la performance delle small cap.

Sebbene le valutazioni siano aumentate sulla scia del recente rally, i P/E prospettici relativi restano ancora a sconto rispetto alla media storica. La disposizione dell’OBBBA che allenta le regole sulla deducibilità degli interessi per le imprese potrebbe rappresentare un ulteriore vantaggio, considerando che gli ammortamenti e le svalutazioni delle small cap sono quasi il doppio di quelle delle large cap. Il recente aumento dell’attività di fusioni e acquisizioni (M&A) e di offerte pubbliche iniziali (IPO) è un altro potenziale catalizzatore.

Come chi ci segue sa, siamo sempre molto cauti. Lo scenario infatti non significa che il rally sia privo di rischi. Un contesto macroeconomico più debole del previsto potrebbe incidere in misura sproporzionata sulle small cap, poiché sono in genere più sensibili ai cicli economici domestici. Esiste ancora la possibilità che un’inflazione persistente faccia deragliare il ciclo di tagli della Fed e indebolisca uno dei principali sostegni per le small cap. Le small cap restano inoltre esposte alla persistente incertezza sui dazi: costi più elevati potrebbero erodere margini già esigui rispetto a quelli dei pari di maggiore capitalizzazione.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!