Nuova obbligazione Zero Coupon di Citigroup che rende il 6% annuo in euro

Il nuovo bond callable di Citigroup, con Isin XS3136829788, offre un tasso fisso lordo cumulativo del 6% annuo in euro per 20 anni (zero coupon) , configurandosi come uno degli strumenti più redditizi nella sua categoria.

Essendo un'obbligazione a tasso fisso cumulativo, le cedole vengono pagate a scadenza o in caso di eventuale rimborso anticipato da parte dell’emittente (Callable alla fine del primo annuo). Citigroup potrebbe trovare conveniente esercitare l'opzione di rimborso anticipato qualora in futuro dovessero scendere i tassi d’interesse in Europa.

Con un esborso iniziale di 1.000 euro, l’investitore riceverà 2.200 euro alla scadenza di novembre 2045, mentre rimane sempre aperta la possibilità di vendere il bond sul mercato EuroTLX di Borsa Italiana al prezzo tel quel, che incorpora il valore delle cedole maturate fino a quel momento.

Indice dei contenuti

- 1. Rendimento tra i top di gamma nella sua categoria

- 2. Il confronto con il BTP italiano ventennale

- 3. Possibilità di richiamare il bond già al termine del primo anno

- 4. Bce divisa sull’ipotesi di un altro taglio

- 5. Il parere degli analisti sullo scenario dei tassi in Europa

- 6. Sempre rivendibile a mercato in qualsiasi momento

Rendimento tra i top di gamma nella sua categoria

In uno scenario dominato da volatilità elevata, revisioni improvvise delle aspettative sui tassi e una crescente fragilità dei mercati azionari, la risposta più efficace per un investitore rimane una diversificazione costruita con criteri di prudenza e stabilità. È proprio in questo quadro che le obbligazioni corporate tornano a rappresentare una delle soluzioni più convincenti: offrono rendimenti più generosi rispetto ai titoli di Stato, mantengono un profilo di rischio decisamente più contenuto rispetto all’azionario e si inseriscono in un contesto in cui il credito sta beneficiando sia della solidità degli emittenti sia del ritorno di un carry stabile.

A questa esigenza risponde la nuova obbligazione in euro chiamata “Callable Zero Rate Note” emessa in Italia da Citigroup, con Isin XS3136829788, durata di 20 anni e taglio minimo pari a 1.000 euro. Si tratta di un bond che offre un rendimento lordo particolarmente competitivo, pari al 6% fisso annuo in euro, con cedole che si accumulano lungo l’intero arco temporale.

La solidità dell’emittente è confermata dai giudizi delle principali agenzie internazionali: Standard & Poor’s assegna un rating A con outlook stabile, Moody’s un A2 (stabile) e Fitch un A+ (stabile). Con valutazioni così robuste, è difficile individuare sul mercato strumenti capaci di offrire un ritorno più elevato senza comportare rischi superiori.

Per garantire questo rendimento, Citigroup ha strutturato il bond come uno Zero Coupon, vale a dire un titolo che non prevede cedole periodiche ma concentra l’intero guadagno in un unico pagamento alla scadenza o in caso di rimborso anticipato. Ogni anno, il valore dell’obbligazione incorpora 60 euro di rendimento, per cui chi investe oggi 1.000 euro riceverà alla scadenza finale nel novembre 2045 un incasso di 2.200 euro, somma che corrisponde all’investimento iniziale più i 60 euro maturati per ciascuno dei 20 anni.

La caratteristica principale dell’obbligazione è proprio la capitalizzazione interna delle cedole: un meccanismo che ne aumenta l’efficienza senza precludere all’investitore la possibilità di liquidare l’investimento prima della scadenza, beneficiando comunque del rendimento maturato fino a quel momento. L’obbligazione è infatti quotata sul segmento EuroTLX di Borsa Italiana e Citigroup opera in qualità di market maker, garantendo la presenza continua di prezzi in acquisto e in vendita.

Il regolamento dell’operazione prevede un prezzo tel quel, che incorpora automaticamente le cedole già maturate. In questo modo, l’investitore che sceglie di uscire in anticipo può realizzare immediatamente la parte di rendimento accumulata, con un meccanismo trasparente e coerente con la natura dello strumento.

Il confronto con il BTP italiano ventennale

Il fatto che l’obbligazione non distribuisca cedole ogni anno, ma concentri il pagamento del rendimento alla scadenza o in caso di rimborso anticipato, consente a Citigroup di impiegare il capitale in modo più efficiente all’interno del bond, incrementando il ritorno complessivo. In parole semplici, è utile immaginare che gli interessi maturati nel primo anno vengano reinvestiti dall’emittente nel secondo, e così via per tutta la durata del bond: il capitale cresce gradualmente e il rendimento aumenta in valore assoluto, dando vita a un meccanismo di tipo “palla di neve”, che scendendo accumula volume.

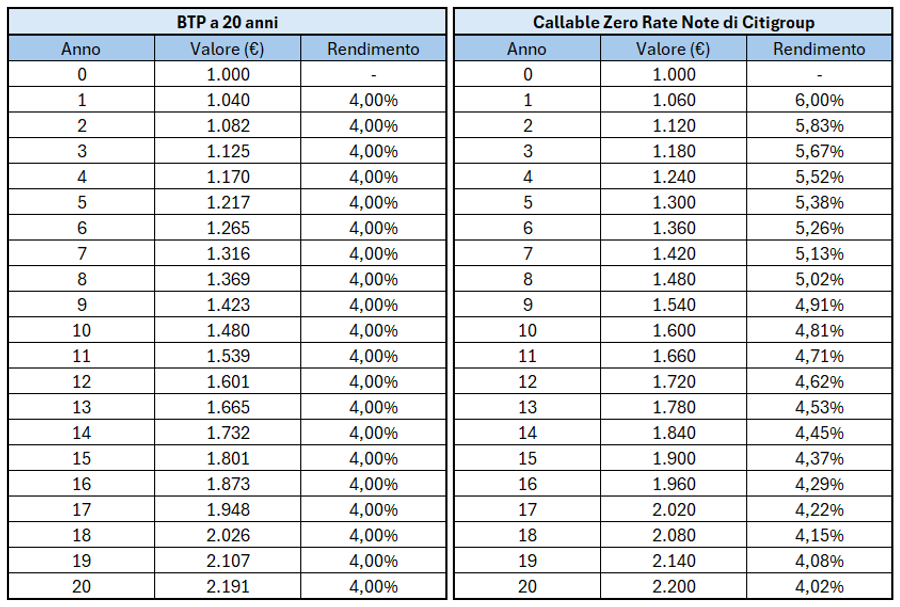

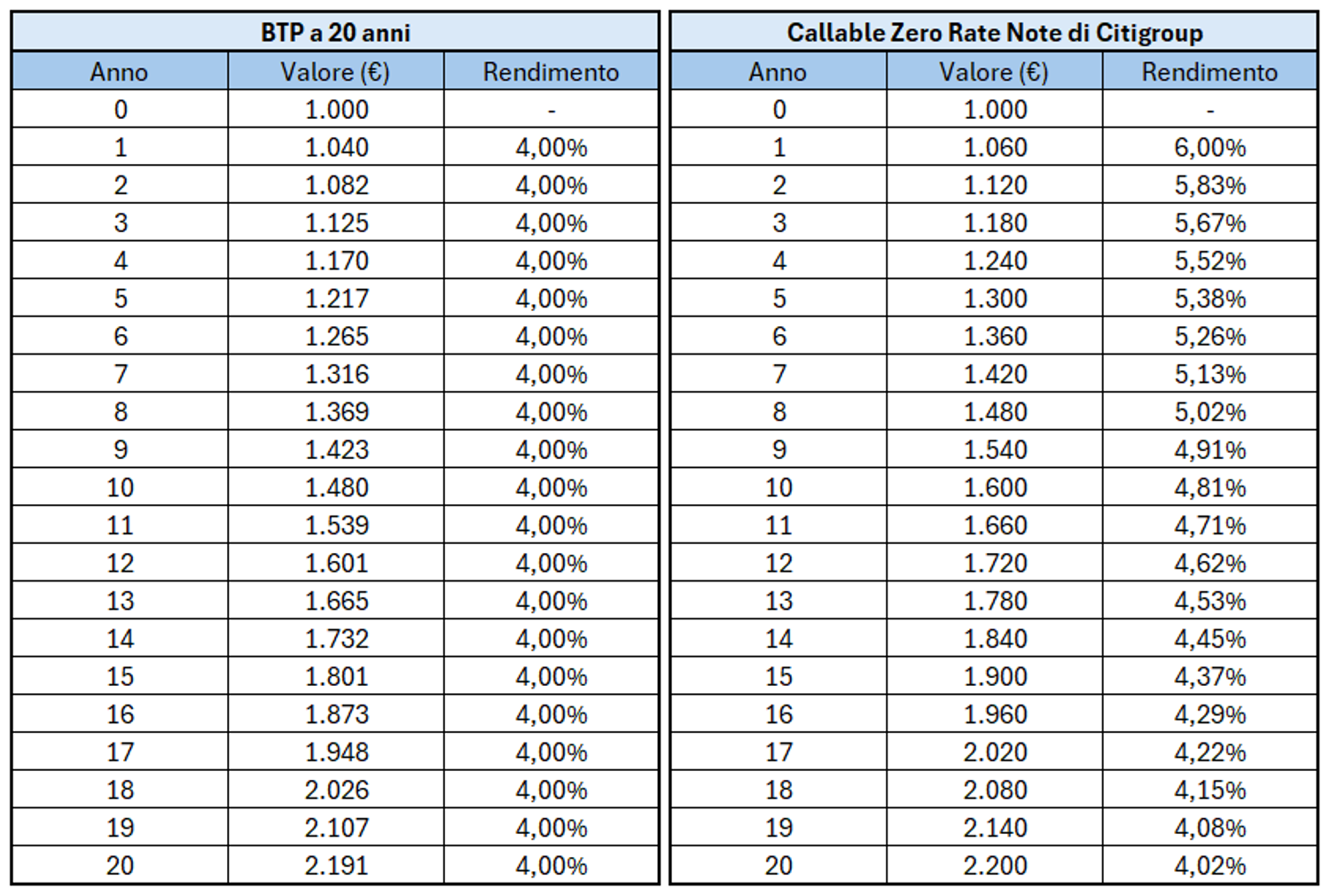

Per chiarire questo funzionamento, qui sotto nella tabella di confronto sono stati affiancati due strumenti: il BTP italiano a 20 anni, che paga una cedola annuale con rendimento lordo del 4%, e il nuovo bond Citigroup con Isin XS3136829788. Dal raffronto emerge un vantaggio netto per lo zero coupon di Citigroup, che risulta più redditizio in ogni scenario di richiamo. Prima avviene il rimborso, maggiore risulta il rendimento medio annuo, come evidenziato dai dati.

Scorrendo le ipotesi anno per anno, il richiamo al primo anno garantirebbe un rendimento del 6%. Al secondo anno il valore scende al 5,83%, al terzo al 5,67%, al quarto al 5,52%, al quinto al 5,38%, al sesto al 5,26%, al settimo al 5,13%, all’ottavo al 5,02%, al nono al 4,91%, al decimo al 4,81%. All’undicesimo anno il rendimento sarebbe del 4,71%, al dodicesimo del 4,62%, al tredicesimo del 4,53%, al quattordicesimo del 4,45%, al quindicesimo del 4,37%, al sedicesimo del 4,29%, al diciassettesimo del 4,22%, al diciottesimo del 4,15%, al diciannovesimo del 4,08% e al ventesimo del 4,02%.

Chi sceglie di investire in questa obbligazione punta quindi a un contesto di tassi di interesse in calo in Europa, condizione che potrebbe indurre Citigroup a esercitare il richiamo prima della scadenza naturale nel 2045. In tutte le ipotesi che vanno dal primo al ventesimo anno, lo zero coupon di Citigroup supera sistematicamente il rendimento del BTP a 20 anni.

Il confronto è stato costruito considerando un investitore in BTP estremamente disciplinato, che reinveste puntualmente ogni cedola dopo aver pagato la relativa tassazione. Nella realtà, questa gestione impeccabile raramente si verifica. Uno dei vantaggi dello zero coupon, infatti, è proprio quello di eliminare questa incombenza: è Citigroup a occuparsi del reinvestimento implicito degli interessi, offrendo all’investitore una soluzione più semplice e al tempo stesso più efficiente.

Possibilità di richiamare il bond già al termine del primo anno

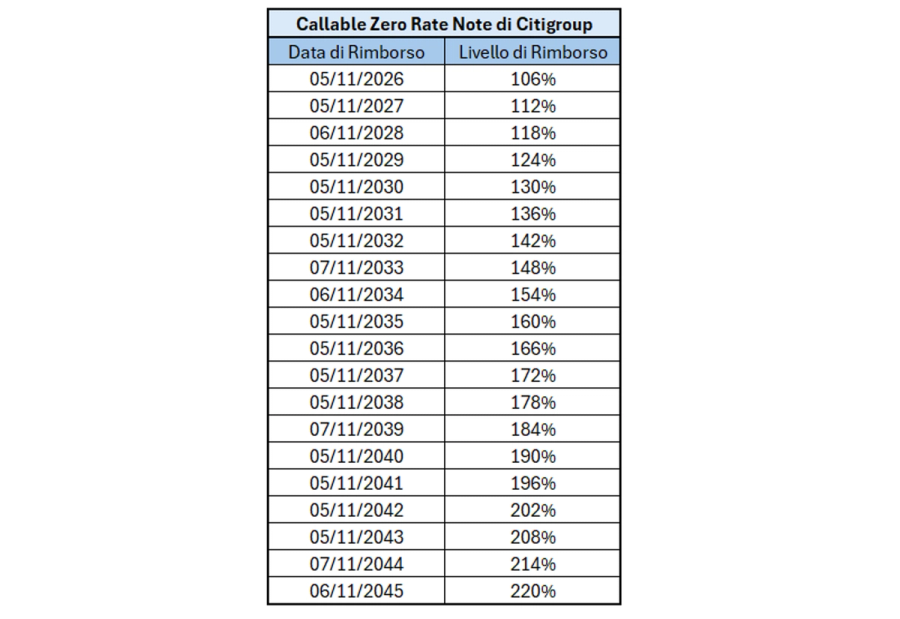

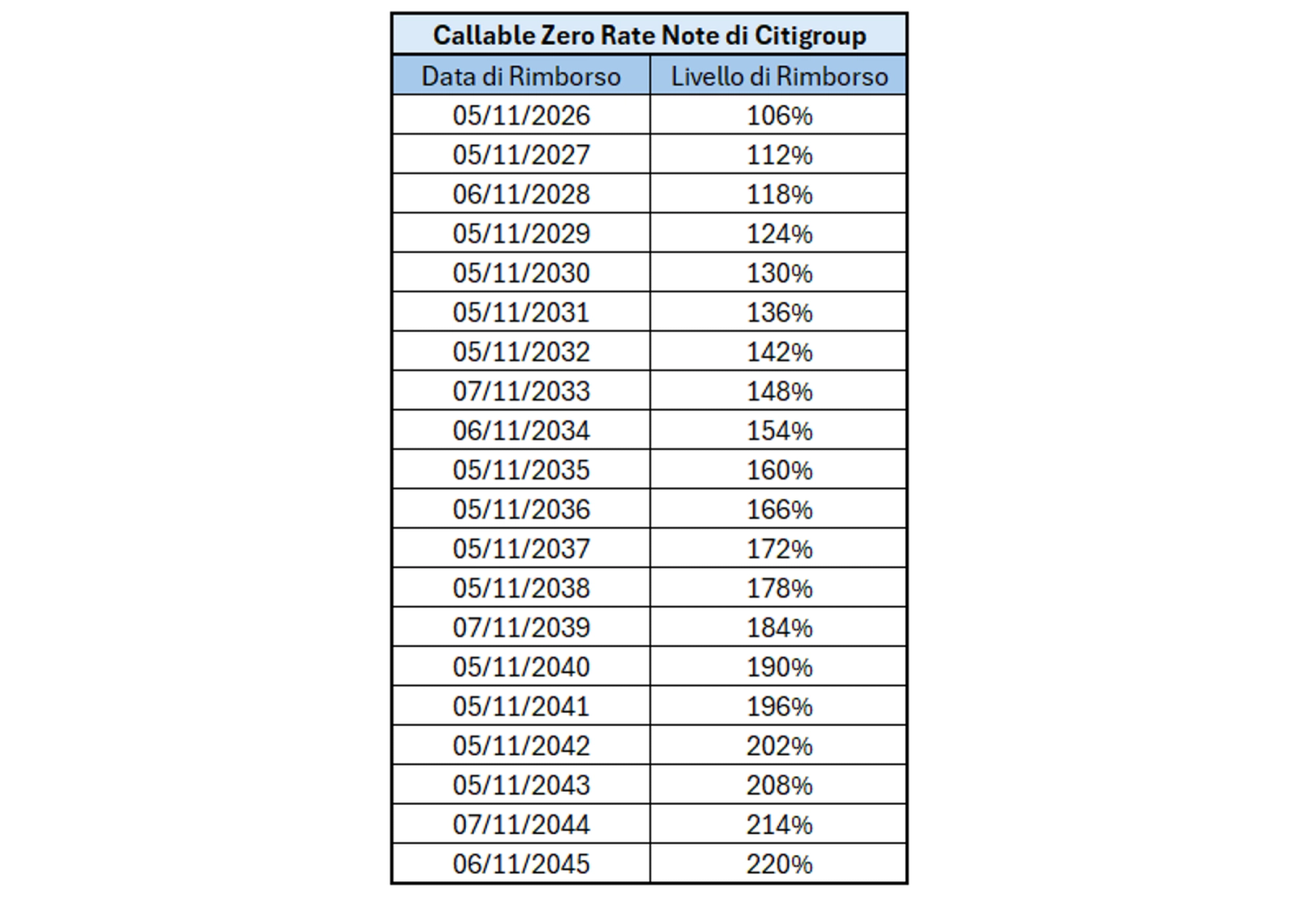

Lanciato sul mercato lo scorso 5 novembre a un valore nominale di 1.000 euro, il bond di Citigroup con Isin XS3136829788 potrebbe non raggiungere la scadenza naturale, poiché l’emittente si è riservato la facoltà di rimborsarlo anticipatamente già dalla fine del primo anno. Se i tassi dovessero scendere in modo significativo rispetto ai livelli attuali, per Citigroup sarebbe più conveniente procedere al richiamo e ricorrere ad altre forme di finanziamento. Al contrario, in un contesto di tassi in aumento, l’obbligazione proseguirebbe il suo corso fino alla data finale.

Ogni anno, nel mese di novembre, Citigroup potrà comunicare la scelta di esercitare il rimborso anticipato. In questo caso, per ciascun anno trascorso, il valore corrisposto all’investitore aumenterà di 60 euro (pari al 6% del livello di rimborso), come mostra la tabella sottostante.

Bce divisa sull’ipotesi di un altro taglio

Il board della Bce ha mantenuto invariati i tassi al 2% nell’ultima riunione. All’interno del Consiglio direttivo emergono posizioni diverse: alcuni banchieri centrali ritengono che il ciclo di riduzioni sia già terminato, mentre altri insistono sulla necessità di restare aperti alla possibilità di un’ulteriore mossa. È quanto si evince dai verbali della riunione del 30 ottobre a Firenze, nella quale la banca centrale ha scelto di non intervenire sul costo del denaro.

Dalle minute emerge che la Bce ha preferito attendere “maggiori informazioni”, ritenendo che il livello attuale dei tassi sia “sufficientemente robusto per gestire shock”, alla luce dei rischi di inflazione sia al rialzo sia al ribasso e della vasta gamma di scenari possibili. La banca centrale ha sottolineato di essere “in una buona posizione”, pur precisando, come dichiarato anche dalla presidente Christine Lagarde, che questa valutazione “non deve essere vista come fissa”. In altre parole, un ulteriore taglio dei tassi non è escluso.

La decisione di lasciare i tassi invariati a ottobre è stata presa all’unanimità, ma emergono divergenze sulle mosse future. Secondo la posizione dei falchi, “la riduzione dei tassi fosse giunta al termine”, poiché le attuali condizioni favorevoli “sarebbero probabilmente rimaste invariate” e la politica monetaria non dovrebbe reagire a “fluttuazioni moderate e temporanee dell’inflazione” attorno al target.

Le colombe hanno invece sottolineato l’esigenza di “restare del tutto aperti alla possibilità di un altro taglio”, soprattutto qualora aumentassero i rischi al ribasso sull’inflazione. Secondo questa visione, “l’asticella per un nuovo intervento non dovrebbe essere vista più alta del normale”. Questo gruppo di banchieri centrali evidenzia inoltre che la crescita potrebbe non essere sufficiente a riportare stabilmente l’inflazione verso il 2% e che la strategia della Bce non contempla l’idea di ignorare deviazioni non significative dall’obiettivo nel medio periodo.

Il parere degli analisti sullo scenario dei tassi in Europa

La Bce appare ormai vicina alla conclusione del proprio ciclo di riduzione dei tassi, con la maggior parte degli analisti e degli investitori che non si attende modifiche nella riunione del prossimo 18 dicembre e che prevede un taglio di un quarto di punto percentuale nel 2026. Il percorso di allentamento monetario era stato avviato nel giugno 2024 e ha portato finora a otto riduzioni, con il tasso sui depositi sceso dal 4% al 2%. Dall’11 giugno, i tre tassi di riferimento sono fissati al 2,00% per il deposito, al 2,15% per il rifinanziamento principale e al 2,40% per le operazioni di rifinanziamento marginale.

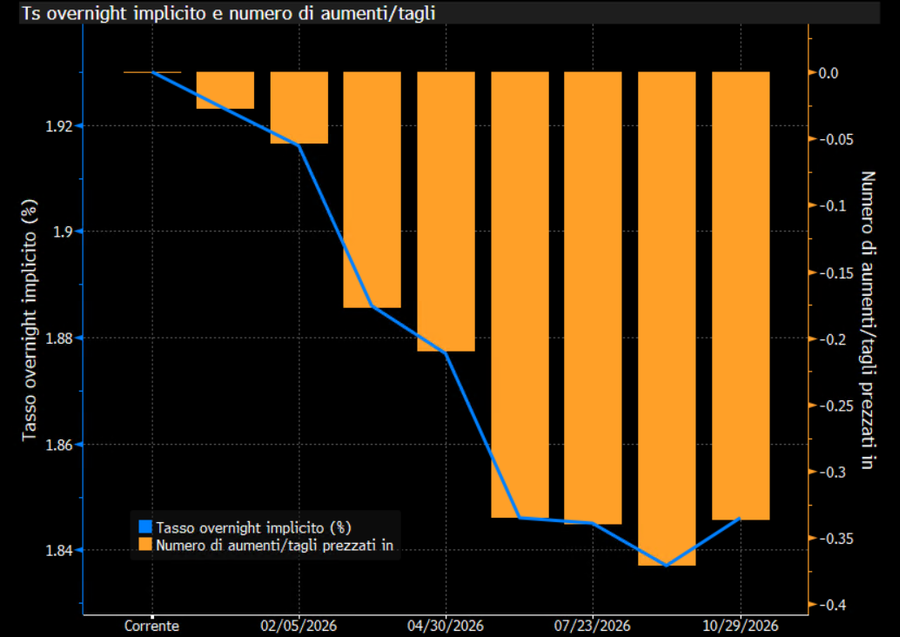

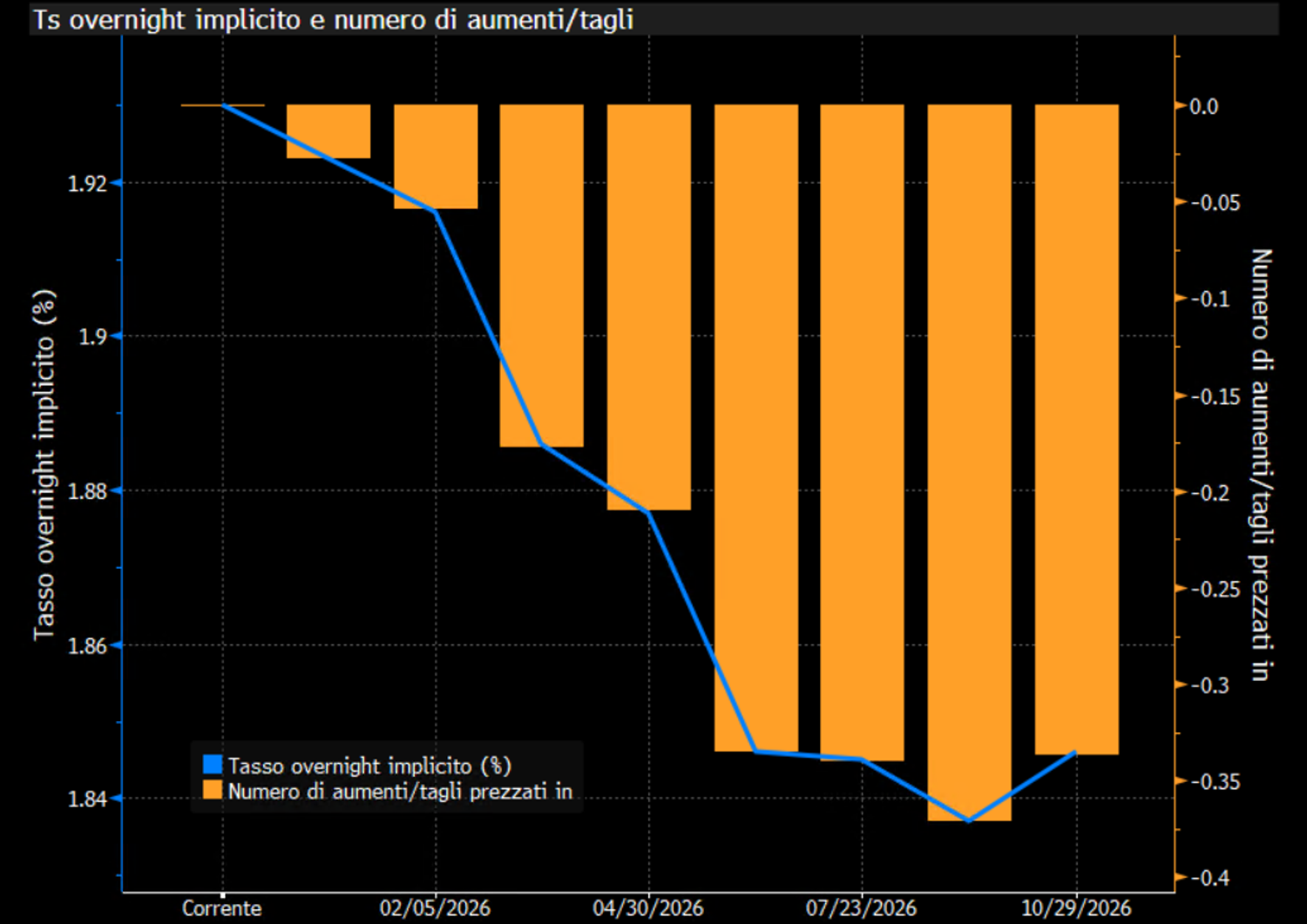

I mercati monetari prezzano un tasso implicito dell’1,852% a fine 2026. Questo scenario suggerisce che gli operatori ipotizzano un solo taglio di 25 punti base, in linea con il messaggio della Bce secondo cui l’inflazione resta sotto controllo. A ottobre, il dato dell’eurozona si è attestato al 2,1% e i principali indicatori sottostanti continuano a convergere verso il target del 2% nel medio termine.

“L’ultima conferenza stampa della Bce è stata chiara: la banca centrale ritiene di trovarsi in una posizione favorevole. I dati confermano questa lettura: non vi è alcuna urgenza di intervenire e le prospettive sui tassi restano invariate”, osserva Oliver Eichmann, responsabile tassi, EM e short duration per il reddito fisso EMEA di DWS.

La crescita economica introduce però un elemento aggiuntivo di complessità, pur non rientrando formalmente nel mandato dell’istituto di Francoforte. “La Bce è relativamente restrittiva sulla crescita, prevedendo un Pil più debole nel 2026 rispetto al 2025, mentre allo stesso tempo stima un’inflazione in calo all’1,7% il prossimo anno”, sottolinea Michael Field, strategist per i mercati europei di Morningstar. Resta comunque valida la possibilità che, in presenza di un’inflazione più bassa del previsto e di un indebolimento dell’attività economica, la banca centrale possa intervenire con ulteriori riduzioni. Alcuni economisti ipotizzano infatti fino a 50 punti base di tagli nei prossimi dodici mesi.

La riunione di dicembre sarà particolarmente osservata, poiché lo staff della banca centrale aggiornerà le proiezioni su inflazione e crescita includendo, per la prima volta, una stima anche per il 2028. Carsten Brzeski, capo economista di ING, mette in guardia dai rischi legati agli effetti ritardati dei dazi statunitensi, a un euro più forte, alle incertezze politiche francesi e alla lentezza dello stimolo fiscale tedesco, tutti elementi che potrebbero giustificare uno o due tagli aggiuntivi. “Se le proiezioni di dicembre indicassero un’inflazione sotto l’1,7% nel 2028, aumenterebbe la probabilità di un ulteriore intervento”, afferma Brzeski.

DZ Bank si spinge oltre, prevedendo un taglio immediato di 25 punti base a dicembre e nessun ulteriore movimento nel 2026, quando l’inflazione potrebbe scendere all’1,9%. Goldman Sachs, al contrario, ritiene che il tasso sui depositi resterà al 2% fino al 2026, a meno di un calo significativo dell’inflazione. “Ci aspettiamo che la Bce mantenga il tasso al 2%, con inflazione in linea con l’obiettivo e stimolo fiscale tedesco in espansione, pur non escludendo nuovi tagli se la dinamica dei prezzi dovesse attenuarsi”, si legge nelle previsioni della banca d’affari Usa per il 2026.

Sempre rivendibile a mercato in qualsiasi momento

Queste informazioni offrono un’indicazione utile su come potrebbero evolvere i tassi d’interesse in Europa nei prossimi anni. Se la previsione di un loro calo dovesse trovare conferma, il bond Zero Coupon di Citigroup risulterebbe una scelta coerente con tale scenario. Resta comunque il fatto che non è possibile formulare previsioni attendibili su un orizzonte di 20 anni, motivo per cui l’investitore deve tenere presente che potrà sempre vendere il bond al prezzo di mercato, incassando gli interessi maturati fino a quel momento.

È naturale che il valore dell’obbligazione durante la vita del prodotto risentirà dell’andamento dei tassi e della percezione del rischio di credito dell’emittente. In caso di tassi in discesa, a parità di rischio, il prezzo del bond tenderà ad apprezzarsi, con un effetto favorevole per l’investitore. Viceversa, in presenza di tassi in rialzo, il titolo registrerebbe un deprezzamento.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Orafinanza.it non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!