Ottimismo ai massimi da 4 anni e mezzo: i gestori tornano “risk on”

Secondo l’ultimo sondaggio di Bank of America, il sentiment degli asset manager globali ha raggiunto i livelli più elevati dal 2021, con un aumento dell’esposizione ad azioni e materie prime e una drastica riduzione della liquidità in portafoglio. Il rischio principale è una possibile bolla dell’AI

Indice dei contenuti

Grande ottimismo sulle prospettive macroeconomiche

Il 2025 si chiude sotto il segno della fiducia per i grandi gestori internazionali. Secondo l’ultimo sondaggio mensile di Bank of America, diffuso da Bloomberg, il sentiment degli investitori a dicembre ha raggiunto il livello più elevato degli ultimi quattro anni e mezzo, segnalando un netto ritorno all’assunzione di rischio sui mercati finanziari.

L’indicatore sintetico che misura l’atteggiamento degli asset manager – basato su livelli di liquidità, allocazione azionaria e aspettative sulla crescita globale – è salito a 7,4 punti su una scala che ha come tetto massimo 10. Un valore che non si registrava dal 2021 e che testimonia un clima di marcato ottimismo sulle prospettive macroeconomiche e sui mercati finanziari.

Esposizione record su azioni e materie prime

Uno degli elementi più significativi emersi dal sondaggio riguarda l’allocazione di portafoglio. L’esposizione combinata verso azioni e materie prime, asset tipicamente favoriti nelle fasi di espansione economica, ha raggiunto il livello più alto dal febbraio 2022, poco prima che lo shock inflattivo causato dall’aggressione militare della Russia verso l’Ucraina innescasse una rapida stretta monetaria a livello globale.

Il sondaggio, condotto tra il 5 e l’11 dicembre su un campione di 203 gestori che complessivamente amministrano 569 miliardi di dollari, restituisce dunque l’immagine di un mercato fortemente orientato al rischio, sostenuto dalla fiducia in una crescita solida e in condizioni finanziarie ancora favorevoli.

Michael Hartnett, chief investment strategist di Bank of America, afferma che un simile grado di ottimismo si è manifestato solo otto volte dall’inizio del secolo. Tra i precedenti più rilevanti figurano il periodo di recupero successivo alla crisi finanziaria globale tra il 2010 e il 2011 e la fase di forte rimbalzo post-pandemia tra la fine del 2020 e la metà del 2021.

Mercati azionari sostenuti da crescita e tagli dei tassi

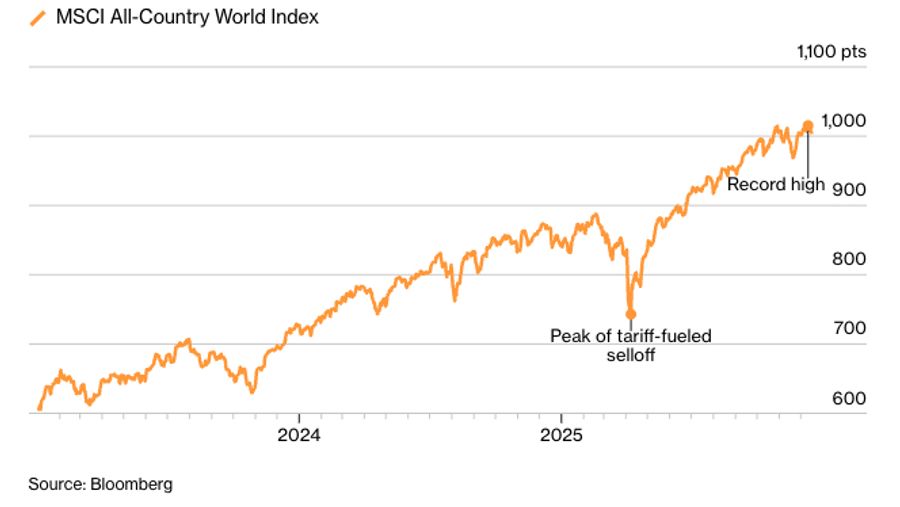

Il contesto di mercato sembra giustificare, almeno in parte, questa fiducia. L’indice MSCI All-Country World, che rappresenta l’andamento dei mercati azionari globali, ha registrato nel 2025 un rialzo prossimo al 20%, centrando il terzo anno consecutivo di performance a doppia cifra. Un risultato favorito dalla combinazione tra crescita economica resiliente e politiche monetarie più accomodanti, con diverse banche centrali impegnate in una graduale riduzione dei tassi di interesse.

BORSE MONDIALI: TRE ANNI DI FORTI RIALZI

Secondo Bloomberg, nonostante persistano timori legati alle valutazioni del settore tecnologico statunitense, la convinzione che l’economia globale sia in grado di reggere ha riportato molti listini azionari in prossimità dei massimi storici.

Rischi concentrati sull’AI e sulle valutazioni

Le principali fonti di rischio non sono però scomparse. L’eventuale formazione di una bolla legata all’intelligenza artificiale continua a essere indicata come il principale “tail risk”. Una quota netta del 14% degli intervistati ritiene che le aziende stiano investendo eccessivamente in spese in conto capitale, sebbene il dato sia in calo rispetto al 20% del mese precedente.

Rischi concentrati sull’AI e sulle valutazioni

Le principali fonti di rischio non sono però scomparse. L’eventuale formazione di una bolla legata all’intelligenza artificiale continua a essere indicata come il principale “tail risk”. Una quota netta del 14% degli intervistati ritiene che le aziende stiano investendo eccessivamente in spese in conto capitale, sebbene il dato sia in calo rispetto al 20% del mese precedente.

Soft landing sempre più probabile

Dal punto di vista macroeconomico, il sondaggio BofA mostra una netta prevalenza dello scenario di “soft landing”. Il 57% dei partecipanti si attende un rallentamento ordinato dell’economia, mentre solo il 3% prevede una recessione severa, il dato più basso degli ultimi due anni e mezzo.

Coerentemente con questa visione costruttiva, i livelli di liquidità nei portafogli sono scesi ulteriormente, attestandosi al 3,3%, minimo storico e in calo rispetto al 3,7% del mese precedente. Un segnale chiaro di come i gestori stiano riducendo le posizioni difensive per aumentare l’esposizione agli asset rischiosi.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!