Quant 2.0, l'AI riscrive le regole dell’investimento quantitativo

L’AI sta ridefinendo in profondità il modo in cui vengono costruiti i portafogli. Non si tratta di una semplice evoluzione tecnologica, ma di un cambio di paradigma: la capacità di analizzare relazioni non lineari tra migliaia di variabili apre la strada a modelli più sofisticati, capaci di generare alpha in modo più mirato e meno dipendente dai fattori tradizionali. Nel nuovo scenario di rendimenti attesi più contenuti, anche piccoli extra-rendimenti possono avere un impatto rilevante nel lungo periodo.

Indice dei contenuti

Dall’investimento quantitativo tradizionale al Quant 2.0

L’intelligenza artificiale (AI) non è una novità in senso assoluto, ma i recenti progressi in termini di potenza di calcolo, cloud computing e open source hanno ridotto drasticamente le barriere all’adozione del machine learning. Come si legge nel report a cura di David Wright, Head of Quantitative Investments di Pictet Asset Management, oggi un portafoglio realmente diversificato e performante non può più prescindere da questo approccio.

L’AI sta accelerando l’evoluzione dell’investimento quantitativo verso una nuova generazione di modelli, definita Quant 2.0. La capacità computazionale attuale consente di mappare relazioni sempre più complesse tra un numero crescente di serie storiche e variabili, con ricadute concrete sulla performance.

Le strategie quantitative tradizionali si sono storicamente concentrate su un set limitato di inefficienze di mercato, cercando di sfruttare temporanei fenomeni di mispricing. Tuttavia, spiega Wright, questi modelli tendevano a esporre il portafoglio ai fattori classici (come value o momentum) replicando in parte dinamiche già note. L’AI amplia radicalmente il perimetro di analisi per Wright: può elaborare centinaia di segnali ad alta frequenza provenienti da fonti eterogenee, dai bilanci societari ai prezzi di mercato, dai report degli analisti alle notizie, fino alle reazioni degli investitori nel breve e nel lungo periodo. E questo rappresenta solo una frazione del potenziale informativo disponibile.

La lettura non lineare dei mercati e l’isolamento dell’alpha

La differenza sostanziale rispetto al machine learning “classico”, secondo Wright, risiede nella capacità di cogliere relazioni non lineari e complesse tra le variabili. Un modello addestrato su dati storici può individuare con precisione le condizioni in cui, ad esempio, un upgrade di rating diventa realmente predittivo.

L’effetto di una revisione, sottolinea Wright, può dipendere dalla dispersione delle stime degli analisti, dalla natura di outlier della revisione stessa, dalla prossimità a un evento societario come una trimestrale o dall’esposizione del titolo a dinamiche di short interest. Se un titolo è fortemente shortato, il modello può anticipare la probabilità di uno short squeeze, generando movimenti di prezzo ben superiori a quelli suggeriti dal semplice upgrade. Le possibili combinazioni di relazioni non lineari capaci di generare alpha sono nell’ordine delle decine di migliaia.

Questa sofisticazione, evidenzia Wright, consente di isolare gli effetti puramente idiosincratici che incidono sui prezzi, depurandoli dai fattori comuni (macroeconomici, settoriali, geografici o stilistici) per ottenere un segnale di alpha realmente legato alla singola società. L’obiettivo è costruire portafogli factor-neutral, in cui il contributo alla performance non derivi dall’esposizione sistematica, ma da inefficienze specifiche.

Nel tempo, spiega Wright, gli algoritmi evolvono integrando nuovi dati e adattandosi ai cambiamenti del contesto economico e di mercato. La definizione dei parametri di rischio resta prerogativa umana, ma una volta impostato il framework, è il modello addestrato a prendere decisioni di acquisto e vendita. È un equilibrio tra supervisione umana e automazione, dove la tecnologia amplifica la capacità analitica senza sostituire il controllo strategico.

Il valore dell’alpha incrementale e l’impatto nel lungo periodo

In uno scenario di rendimenti attesi più contenuti, puntualizza Wright, anche un extra-rendimento limitato può produrre effetti significativi grazie al compounding. I parametri di rischio imposti al modello limitano in parte il potenziale di alpha, ma la natura cumulativa dell’alpha incrementale diventa estremamente potente nel lungo periodo.

Secondo Wright, con un mercato che ipoteticamente renda il 5% annuo nei prossimi dieci anni, un alpha netto di 1,5 punti percentuali all’anno potrebbe tradursi in un rendimento addizionale del 24,8% nel decennio. In un contesto di valutazioni elevate e aspettative più moderate, la capacità di generare uno o due punti percentuali extra all’anno diventa un vantaggio competitivo rilevante.

La strategia Quest AI di Pictet si inserisce in questo quadro. L’approccio combina stock picking basato su AI con una struttura indicizzata potenziata, mantenendo un tracking error contenuto e replicando il profilo di rischio del mercato, integrato da una componente di alpha strutturale. Rispetto alle strategie attive tradizionali, l’uso dell’AI consente di operare con team più snelli e costi inferiori. In genere, il costo di una strategia AI risulta solo leggermente superiore a quello di un prodotto passivo, pur richiedendo competenze altamente specialistiche.

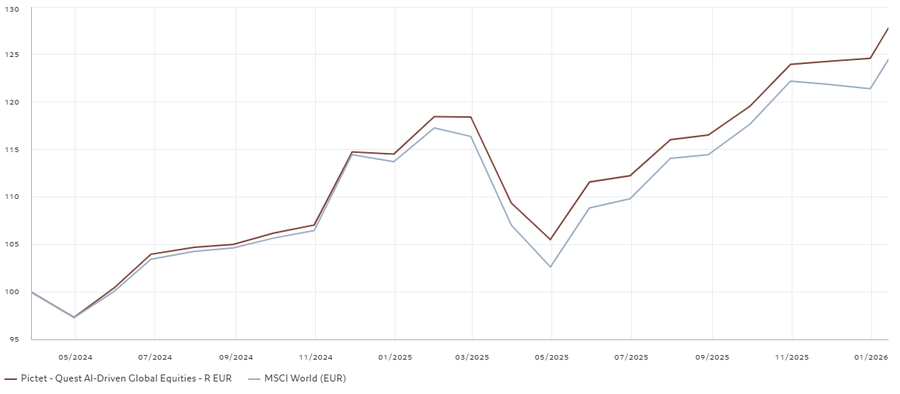

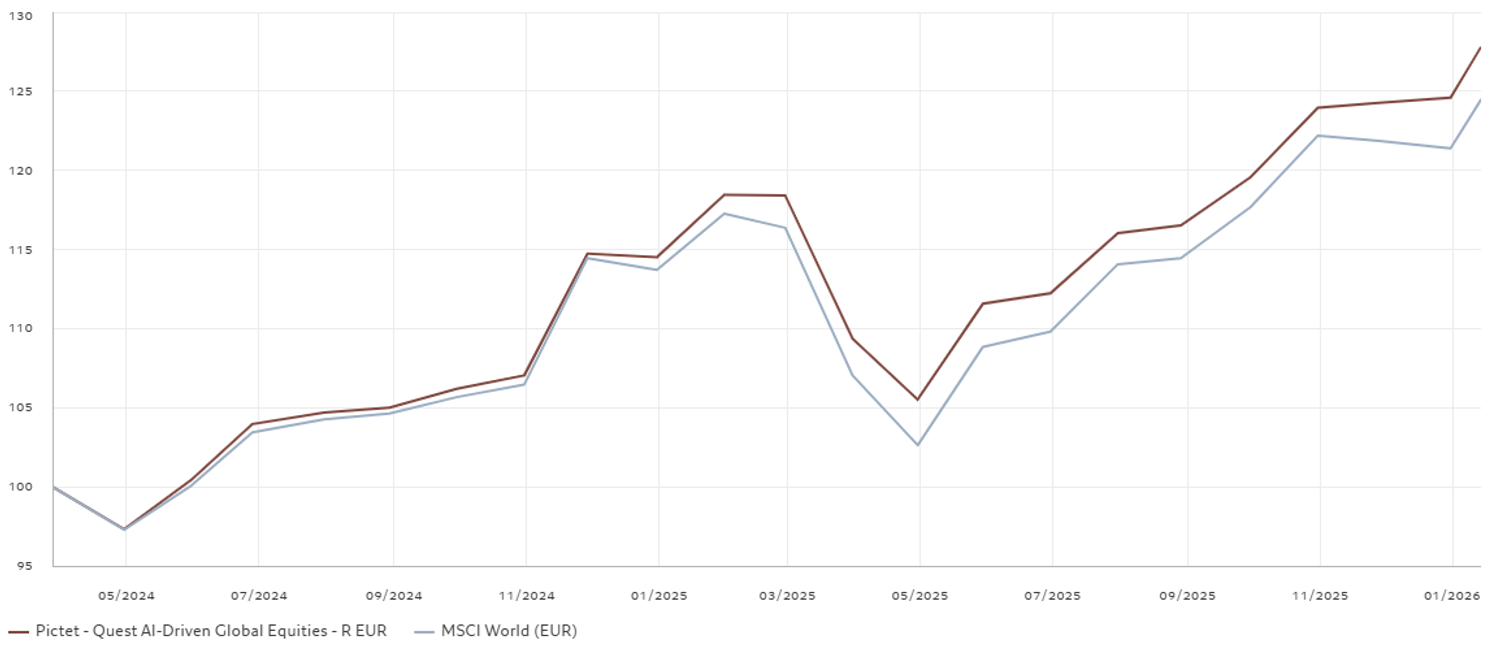

Dal lancio nell’aprile 2024, il fondo Pictet-Quest AI-Driven Global ha costantemente sovraperformato il benchmark di riferimento. È un segnale di come il Quant 2.0 non sia soltanto una promessa tecnologica, ma una trasformazione concreta del processo di investimento. In un mercato sempre più complesso e ricco di dati, conclude Wright, la capacità di leggere connessioni invisibili all’occhio umano può fare la differenza tra replicare il mercato e superarlo in modo sistematico.

Il grafico sottostante mostra il confronto tra performance dal lancio (Pictet-Quest AI-Driven Global Equities vs MSCI World)

Fonte: Pictet Asset Management, dati dal 28.03.2024 al 14.01.2026, classe R EUR

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!