Rally di Natale, mito stagionale o vero segnale per i mercati nel 2026

Ogni dicembre i mercati tornano a interrogarsi sul cosiddetto rally di Santa Claus. Funziona davvero o è solo una suggestione statistica? L’analisi storica su Wall Street e Piazza Affari mostra che il segnale esiste, ma va letto con cautela, perché non tutte le borse reagiscono allo stesso modo e perché il contesto macro può ribaltare anche le regole più consolidate.

Indice dei contenuti

- 1. Il rally di Santa Claus sotto la lente dei dati storici

- 2. Quando il rally funziona e quando diventa una trappola

- 3. La “Goldilocks Zone” e il rischio dell’euforia

- 4. La doppia conferma con il barometro di gennaio

- 5. Wall Street e Piazza Affari, due storie molto diverse

- 6. Statistica utile ma non sufficiente

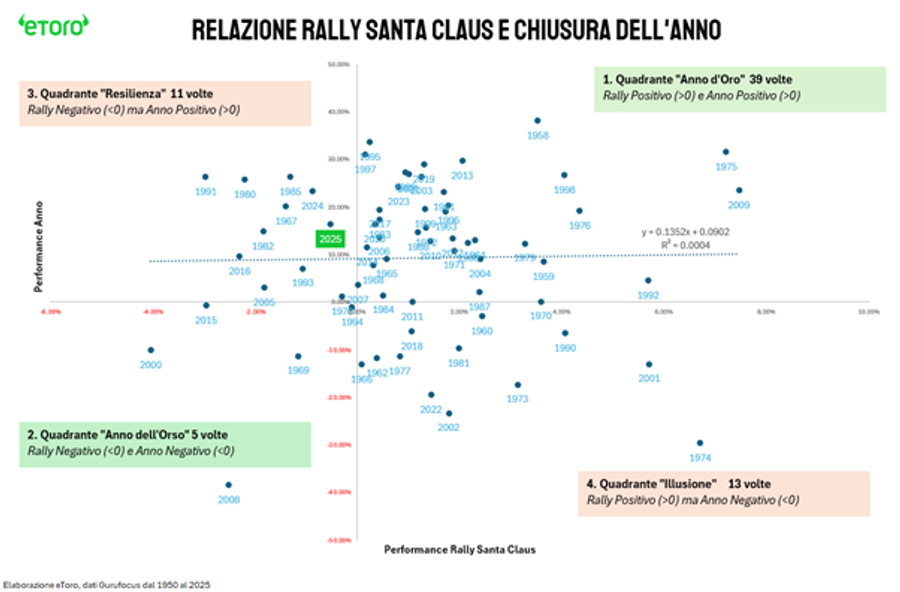

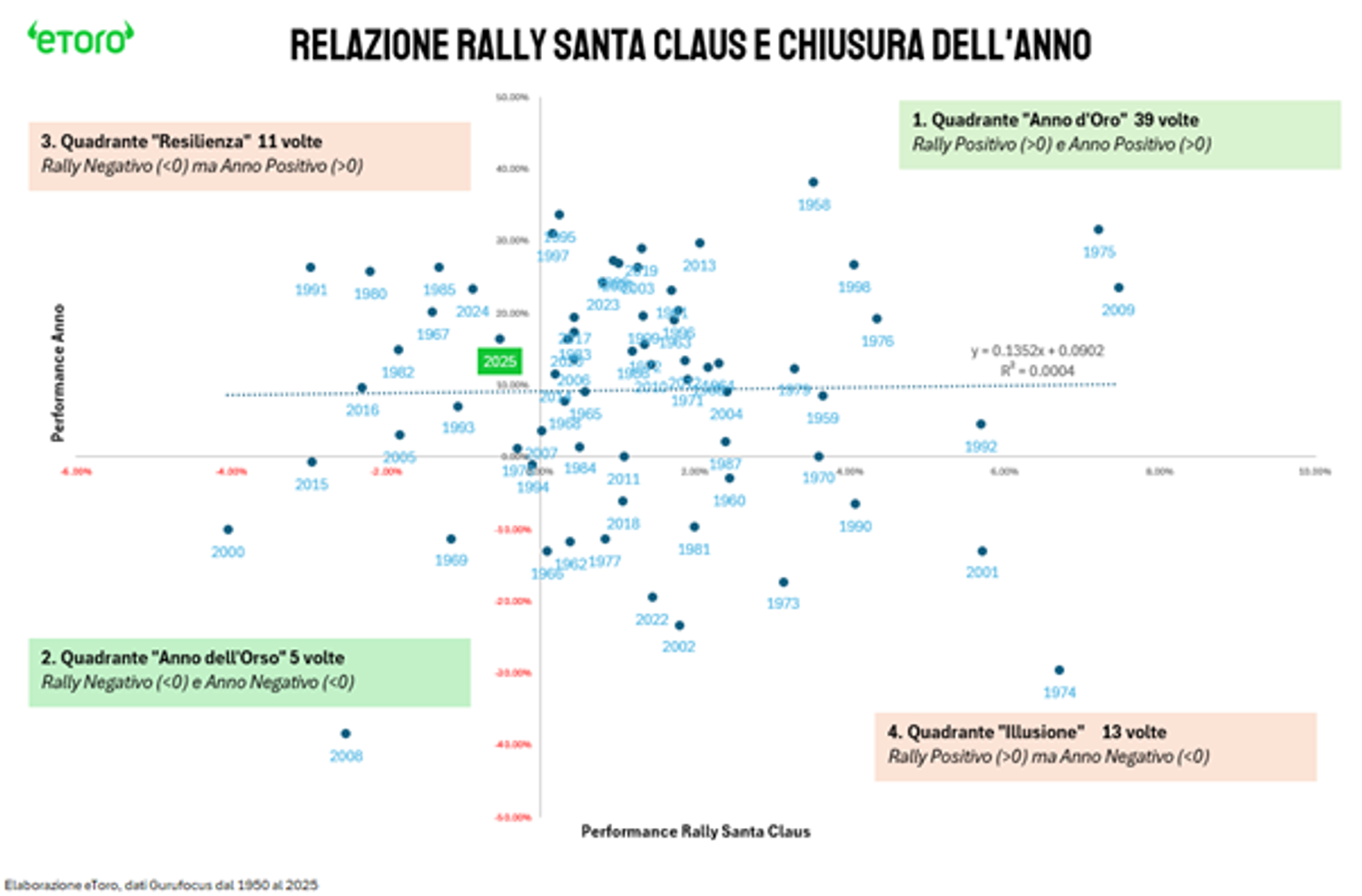

Il rally di Santa Claus sotto la lente dei dati storici

Con l’avvicinarsi della fine dell’anno, il rally di Santa Claus torna a occupare il dibattito tra operatori e investitori. L’analisi di Gabriel Debach, market analyst di eToro, parte da un dato di realtà: le serie storiche non sono leggi immutabili e smettono di funzionare quando il mercato cambia struttura. Il 2025 ne è stato un esempio emblematico. Secondo la lettura “classica” dell’almanacco di Borsa, un rally negativo a fine 2024 e un gennaio debole avrebbero dovuto anticipare un anno difficile. Invece l’S&P 500 segna un progresso del 16% da inizio anno, con 37 nuovi massimi storici, dimostrando che i mercati possono ignorare segnali stagionali se i fondamentali lo consentono.

L’analisi su 68 anni di dati dell’S&P 500 effettuata da eToro, dal 1950 a oggi, mostra che il segno del rally di Santa Claus anticipa correttamente la direzione dell’anno successivo nel 64,7% dei casi, un vantaggio statistico rispetto al caso, ma con un tasso di errore ancora elevato. La correlazione tra intensità del rally e performance dell’anno seguente esiste, ma resta debole, con una dispersione ampia che impedisce letture deterministiche.

Quando il rally funziona e quando diventa una trappola

I dati storici evidenziano anche i limiti del segnale. In alcuni anni, un rally molto forte ha preceduto fasi di mercato particolarmente negative. È il caso del 2001, quando un +5,7% di fine anno anticipò lo scoppio della bolla dot-com e l’11 settembre, o del 2022, con un rally positivo seguito da un crollo legato all’inflazione e al rialzo dei tassi.

Secondo Debach, il vero valore informativo emerge osservando i rendimenti medi attesi. Quando il rally è positivo, l’anno successivo registra in media un +9,9%. Se il rally è negativo, il rendimento medio resta comunque positivo, intorno al +7%. Cade così il mito catastrofista secondo cui l’assenza del rally aprirebbe automaticamente la strada a un mercato ribassista. Più che un segnale di inversione, il mancato rally agisce come un freno, riducendo la velocità del trend rialzista senza distruggerlo.

La “Goldilocks Zone” e il rischio dell’euforia

Un altro aspetto chiave riguarda l’intensità del movimento di fine anno. L’analisi storica di eToro individua una vera e propria “Goldilocks Zone”, una fascia di rialzo moderato che offre le migliori prospettive per l’anno successivo. Rally troppo forti, superiori all’1,5%, tendono a surriscaldare il mercato e a ridurre il rendimento medio dell’anno seguente, che scende all’8,2%. Al contrario, un rally contenuto tra lo 0% e l’1,5% segnala una crescita più sana e sostenibile, con una performance media successiva che sale all’11%.

La metafora è chiara per Debach: un mercato che cresce troppo rapidamente a fine anno rischia di anticipare rendimenti che poi mancheranno nei mesi successivi. La moderazione, in questo caso, è un segnale di equilibrio, non di debolezza.

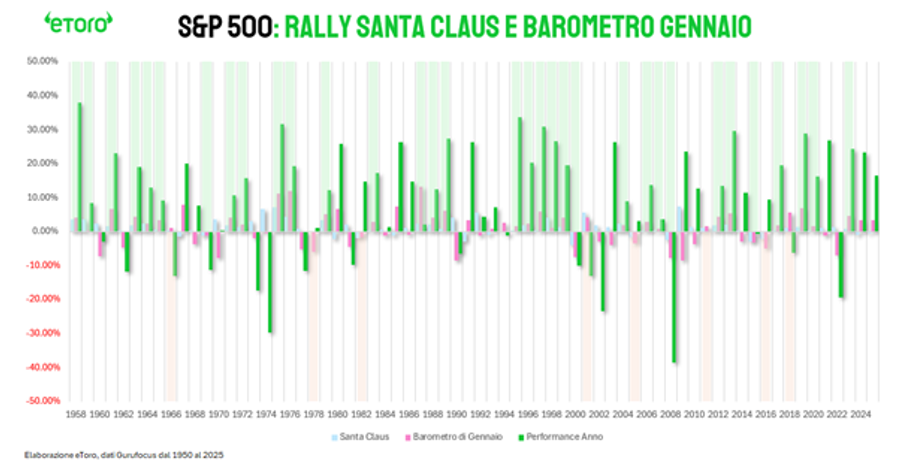

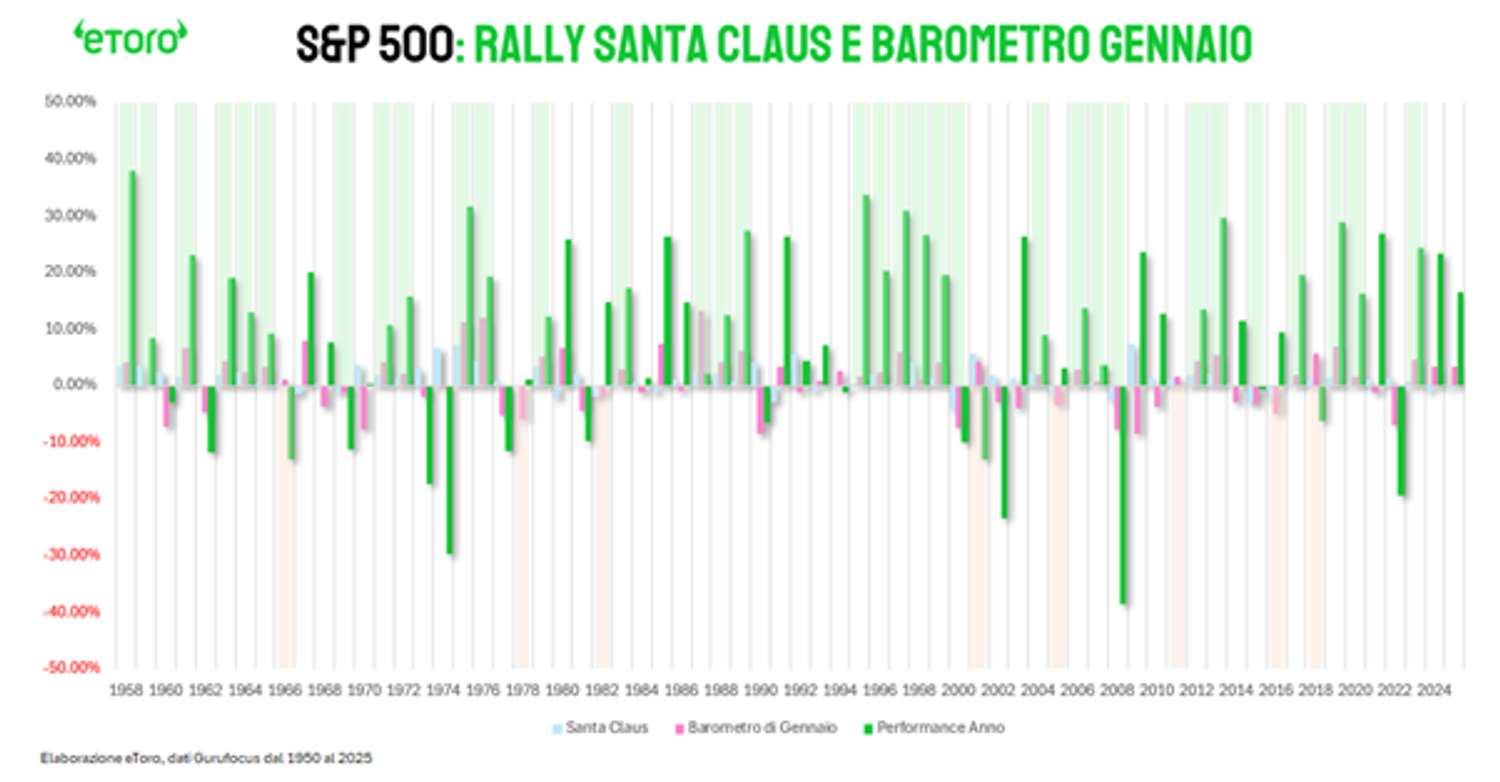

La doppia conferma con il barometro di gennaio

Il salto di qualità nell’affidabilità del segnale arriva quando il rally di Santa Claus viene combinato con il barometro di gennaio. Unendo i due indicatori, la capacità predittiva sale all’80%, anche se il modello diventa più selettivo e fornisce segnali chiari solo in circa il 60% degli anni. Quando sia il rally di fine anno sia gennaio chiudono in positivo, l’anno successivo registra in media un rendimento del 16%. Al contrario, la doppia conferma negativa è associata a performance medie negative, intorno al -4%.

Anche in questo caso, Debach sottolinea che esistono eccezioni legate a shock macro o geopolitici, come nel 2001 o nel 2018, quando eventi esogeni hanno annullato la validità statistica del modello.

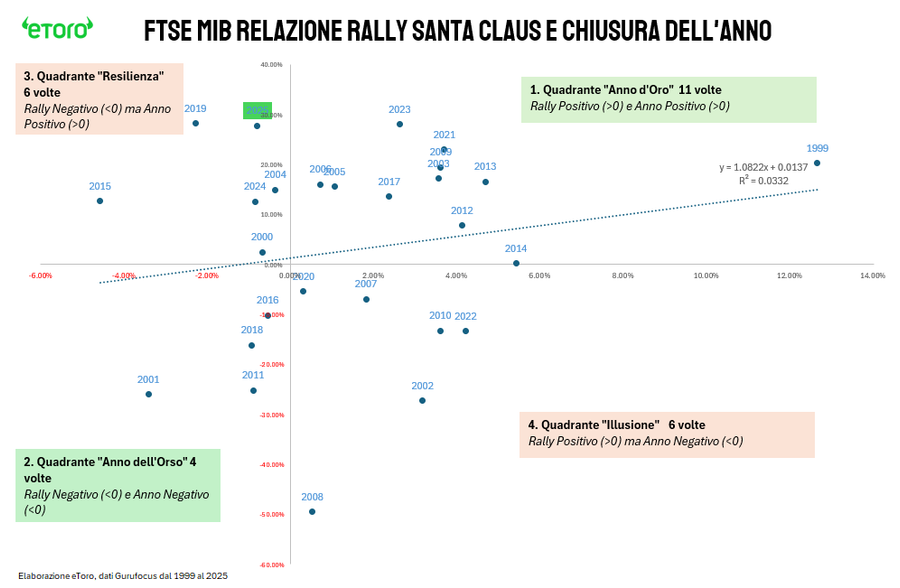

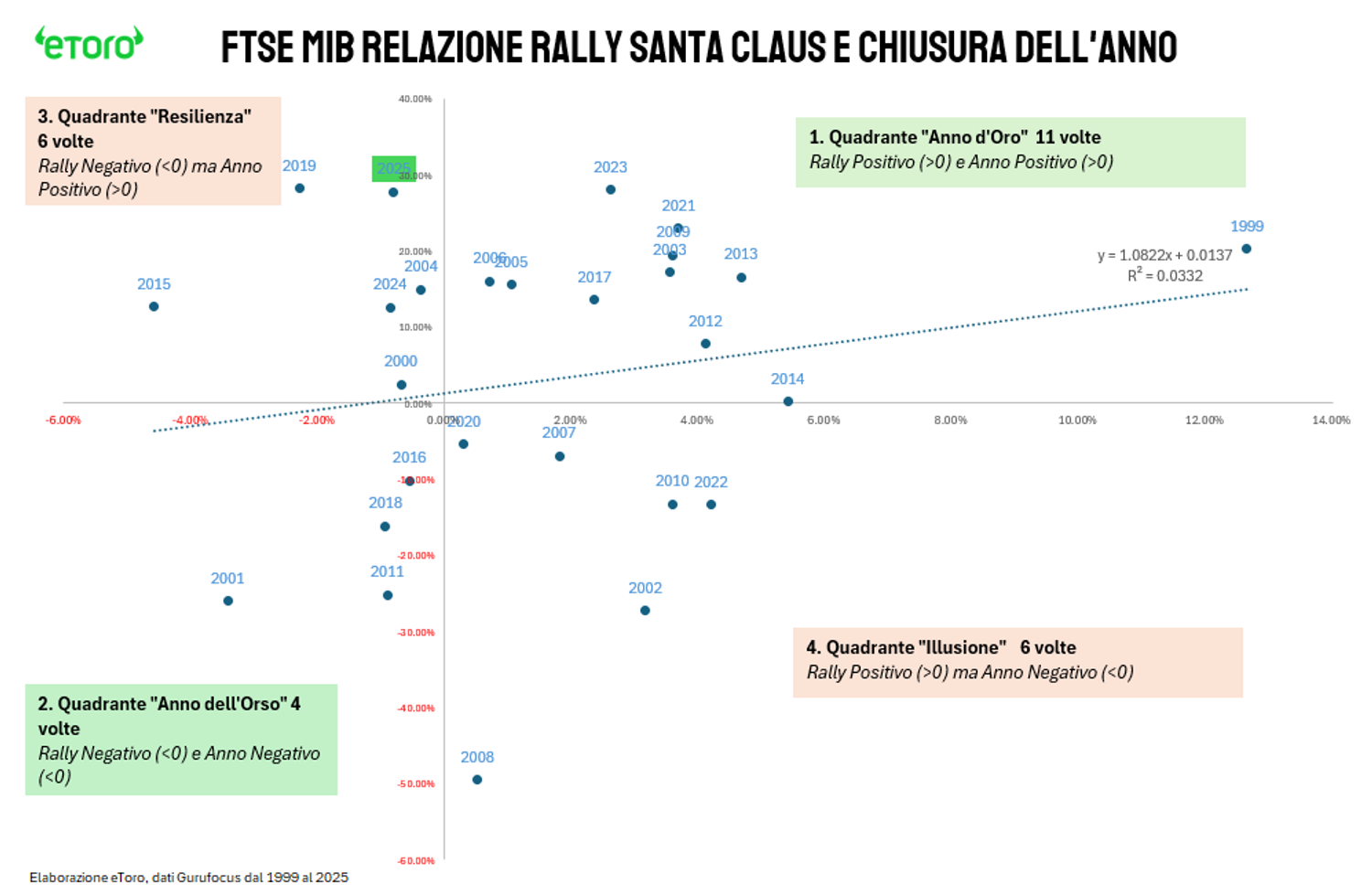

Wall Street e Piazza Affari, due storie molto diverse

Spostando lo sguardo sull’Italia, il quadro cambia sensibilmente. L’analisi di eToro sul Ftse Mib dal 1999 al 2025 mostra che il rally di Santa Claus ha funzionato solo nel 53% dei casi, rendendo il segnale poco più affidabile di un lancio di moneta. Anche i differenziali di rendimento sono più contenuti: con un rally positivo, l’anno successivo guadagna in media il 3,7%, mentre con un rally negativo resta comunque in territorio positivo, intorno al 2,1%.

La vera differenza emerge però nell’intensità del rally. A differenza degli Stati Uniti, Piazza Affari sembra premiare i movimenti decisi. Un rally forte sopra l’1,5% è associato a un rendimento medio successivo del 6,6%, mentre un rally debole, che negli Usa rappresenta la zona ideale, in Italia spesso anticipa anni difficili, con una media del -6%. Anche sul Ftse Mib, sottolinea Debach, la combinazione con il barometro di gennaio migliora l’affidabilità del segnale, portandola al 73%, con rendimenti medi del 10,2% quando entrambi gli indicatori sono positivi.

Statistica utile ma non sufficiente

L’analisi di Debach porta a una conclusione chiara: il rally di Santa Claus non è una sfera di cristallo, ma un bias probabilistico che può offrire indicazioni utili solo se inserito in un quadro più ampio. La statistica descrive ciò che è accaduto, non ciò che accadrà. Non incorpora shock geopolitici, cambiamenti di politica monetaria o inversioni dei fondamentali. Scambiare una probabilità per una certezza resta il rischio più grande.

In vista del 2026, più che un’esplosione rialzista di fine anno, il “regalo” migliore per i portafogli sarebbe un movimento ordinato e contenuto, capace di offrire un segnale costruttivo senza alimentare eccessi. I numeri parlano, ma il mercato, come ricorda Debach, risponde sempre con una voce propria.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!