Rame, il metallo strategico dell’era AI e della transizione energetica

Il rame è diventato il metallo strategico dell’era dell’intelligenza artificiale e della decarbonizzazione. La sua domanda, un tempo legata a edilizia e manifattura, oggi è trainata da data center, reti elettriche, mobilità sostenibile e difesa. Ma la produzione non cresce allo stesso ritmo: i progetti minerari esistenti copriranno solo il 70% del fabbisogno entro il 2035. Il rischio è che proprio il metallo che alimenta l’innovazione diventi il collo di bottiglia della crescita globale.

Indice dei contenuti

L’economia del rame, dal ciclo industriale ai megatrend tecnologici

Per decenni il rame è stato considerato il “termometro” dell’economia mondiale, sensibile alle oscillazioni dei cicli industriali. Oggi, invece, sta diventando una materia prima strutturale e strategica, indispensabile per sostenere la rivoluzione tecnologica e la transizione energetica.

Come si legge in un report a cura di Matt Lodge, Commodities Investment Strategist di Global X, la domanda globale di rame si sta spostando dai settori tradizionali verso quelli più innovativi, come intelligenza artificiale, data center, reti elettriche intelligenti e mobilità elettrica. Questi ambiti, pianificati con anni di anticipo da governi e grandi aziende, rendono la domanda più stabile e meno ciclica.

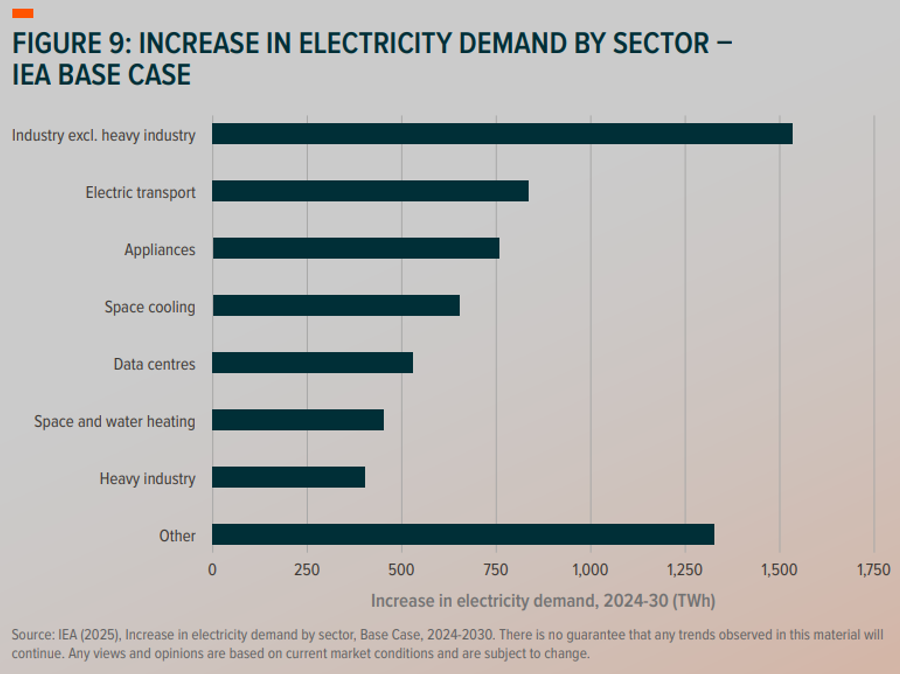

L’AI è il simbolo di questa trasformazione. Ogni data center richiede enormi quantità di rame per alimentazione, cablaggio e raffreddamento. Secondo Lodge, la spesa globale per data center crescerà di oltre il 20% l’anno fino al 2029, mentre la domanda di elettricità raddoppierà entro il 2030. In altre parole, la nuova economia digitale non poggia solo su chip e software, ma anche su tonnellate di metallo conduttivo, che ne assicurano il funzionamento.

A questo si aggiunge la crescente spesa militare globale, che alimenta la domanda di rame per radar, comunicazioni, munizioni e componenti elettronici. I piani di riarmo della NATO e i programmi statunitensi ed europei, approvati su base pluriennale, garantiscono flussi di consumo stabili anche in fase di rallentamento economico.

In parallelo, spiega Lodge, la transizione energetica richiede reti sempre più ampie, resilienti e digitalizzate. Gli investimenti nelle infrastrutture elettriche sono aumentati di quasi il 50% dal 2020, e ogni chilometro di linea richiede tonnellate di rame. Smart grid, trasformatori e sistemi ad alta tensione rappresentano oggi la spina dorsale della transizione verde, e sono tutti progetti a lungo termine, difficilmente influenzabili dai cicli di mercato.

Dalla mobilità elettrica all’elettrificazione industriale, la domanda si fa strutturale

Anche la mobilità sta contribuendo in modo decisivo al cambio di paradigma. Un veicolo elettrico contiene fino a quattro volte più rame di un’auto tradizionale, impiegato nei motori, nei cablaggi e nei sistemi di ricarica. Le infrastrutture pubbliche e private per la ricarica rapida, in particolare quelle a corrente continua, moltiplicano ulteriormente la richiesta di cavi e componenti conduttivi.

Le stime del report di Global X mostrano che i programmi pubblici di incentivo e le strategie di lungo termine dei costruttori stanno creando una pipeline pluriennale di domanda che resiste anche alla volatilità delle vendite mensili. Il rame, in questo scenario, non è solo un input industriale ma una risorsa strategica dell’economia elettrica, fondamentale per infrastrutture, trasporti e produzione.

Né va dimenticato il contributo dell’elettrificazione industriale e dell’edilizia. Con la digitalizzazione dei processi e gli standard di efficienza sempre più severi, il rame resta essenziale in motori, cablaggi e sistemi di condizionamento. L’elettrificazione è ormai considerata una leva di produttività e competitività, non solo una misura ambientale. Una volta avviati, i progetti industriali generano cicli di domanda lunghi e regolari, riducendo ulteriormente la dipendenza dalle fasi economiche.

La domanda mondiale di rame, osserva Lodge, sta diventando più “istituzionale” che ciclica. È guidata da strategie nazionali, regolamentazioni e megatrend tecnologici e questo ne cambia completamente la natura, rendendolo un bene quasi infrastrutturale.

Offerta sotto pressione, il collo di bottiglia della crescita green

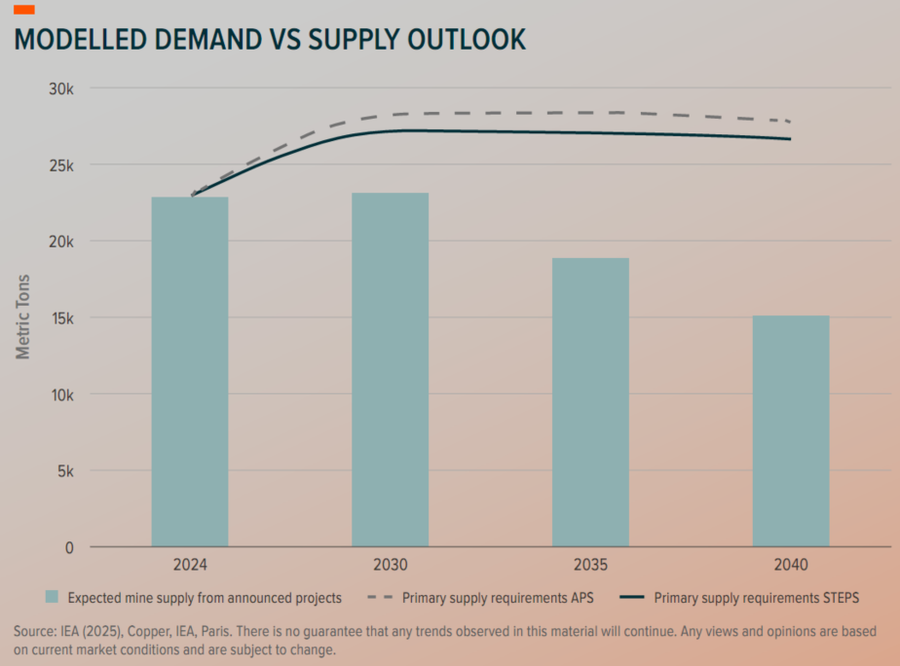

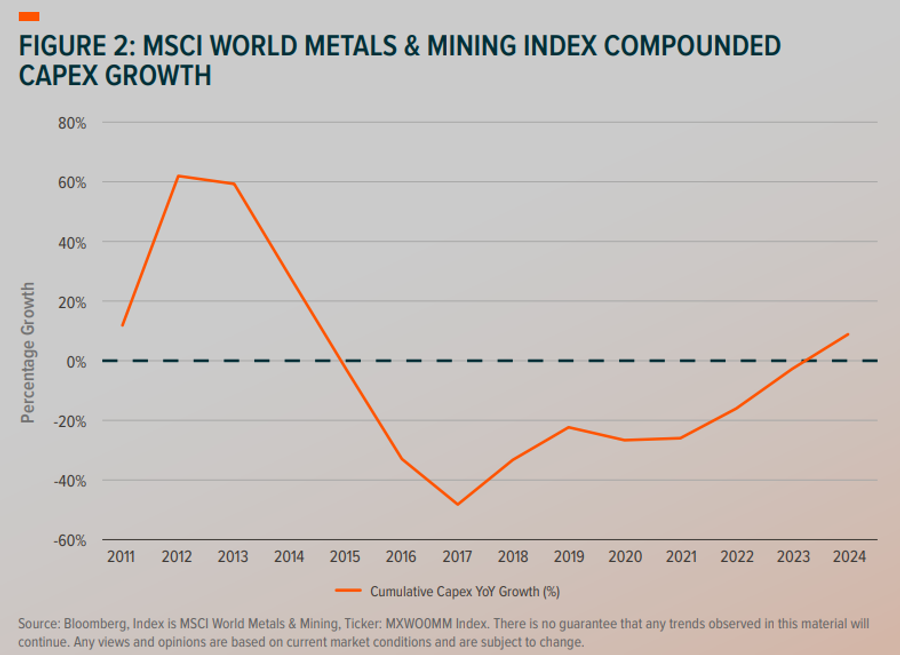

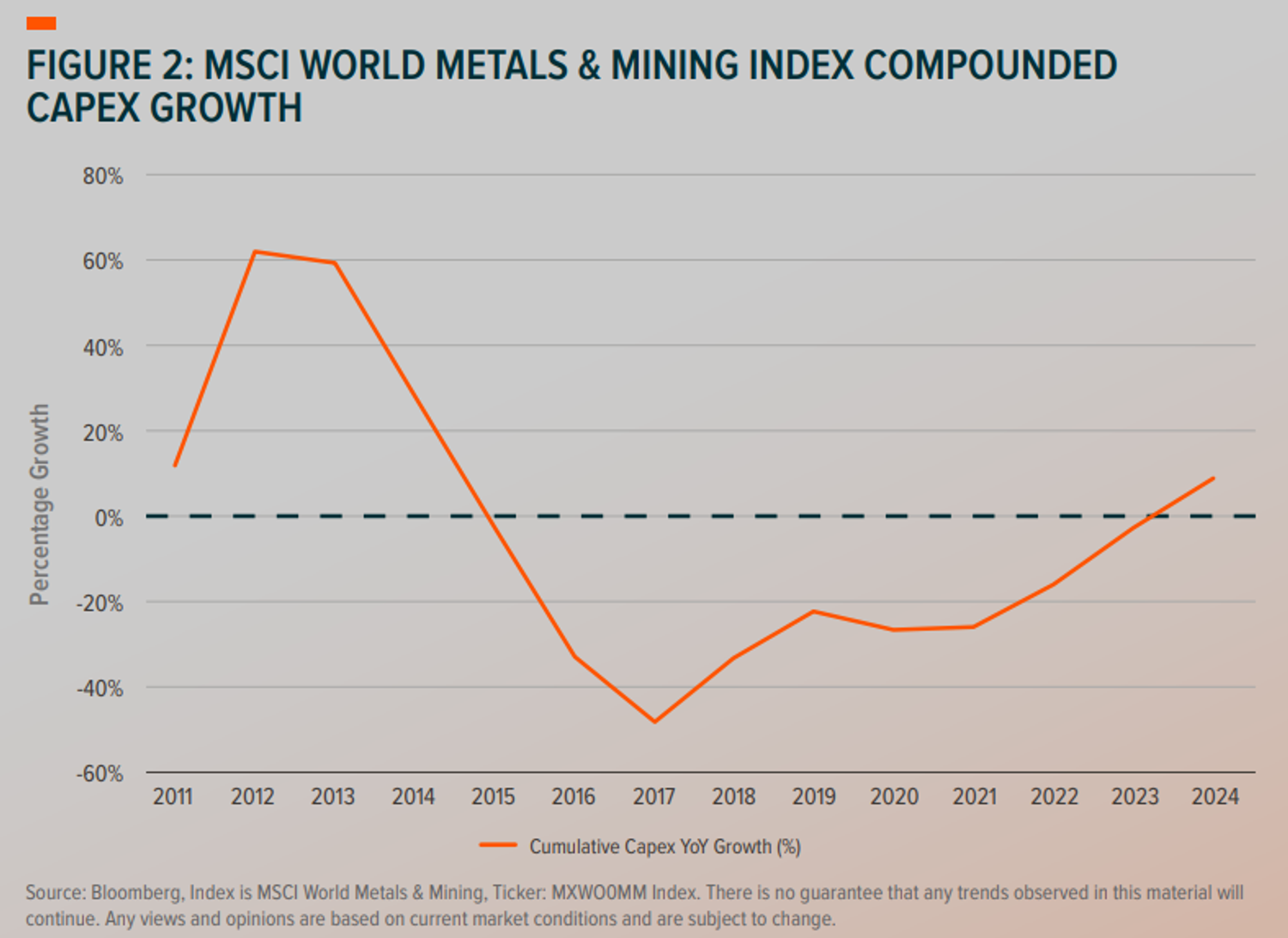

Se la domanda è destinata a espandersi, l’offerta del rame mostra invece limiti strutturali sempre più evidenti. Il report di Global X, Lodge avverte che i progetti minerari attualmente annunciati coprono solo il 70% del fabbisogno globale entro il 2035. La produzione è frenata da costi crescenti, vincoli ambientali e tempistiche di sviluppo che superano spesso i dieci anni.

Le miniere esistenti, aggiunge Lodge, stanno affrontando declini naturali di rendimento, e le nuove risorse ad alta qualità sono più difficili da scoprire e più costose da estrarre. I grandi produttori stanno rispondendo con una strategia di M&A e ampliamenti brownfield, preferendo espandere siti già attivi piuttosto che avviare progetti greenfield più rischiosi.

Questo squilibrio tra domanda e offerta, secondo Lodge, rischia di trasformare il rame da protagonista della transizione energetica a suo fattore limitante. Se la produzione non aumenterà, l’intera catena tecnologica (dai data center ai veicoli elettrici, dalle reti di trasmissione ai programmi militari) potrebbe subire ritardi e rincari strutturali.

In altre parole, conclude Lodge, il rame non è più un semplice metallo industriale: è la nuova valuta fisica della trasformazione globale, un materiale critico per l’innovazione, la sicurezza e la sostenibilità. La capacità del mondo di crescere in modo tecnologico e sostenibile dipenderà anche da quanto velocemente riuscirà a estrarre, riciclare e gestire il suo “metallo rosso”.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!