Super settimana di banche centrali, l'attuale contesto è un incidente di percorso o un cambio di narrativa?

Il ritorno dello shock energetico, con il petrolio tornato sopra i 100 dollari al barile, si intreccia con uno dei momenti più intensi dell’anno per la politica monetaria. Mentre i mercati azionari iniziano a incorporare il rischio geopolitico e la vulnerabilità energetica dell’Europa emerge con maggiore evidenza, l’attenzione si concentra sulle banche centrali: non tanto sulle decisioni sui tassi, ampiamente attese, quanto sul linguaggio e sulla capacità di gestire un possibile nuovo ciclo di pressioni inflazionistiche.

Indice dei contenuti

Lo shock energetico torna al centro

I mercati finanziari iniziano la settimana con un messaggio piuttosto chiaro: lo shock energetico è tornato a occupare il centro della scena globale, anche se la reazione degli asset finanziari resta per ora relativamente contenuta. Come si legge in un report di Gabriel Debach, market analyst di eToro, l’attuale fase di mercato riflette una progressiva rivalutazione del rischio geopolitico.

Dall’inizio di marzo, in coincidenza con l’escalation del conflitto con l’Iran, gli indici globali hanno iniziato a incorporare nei prezzi un nuovo livello di incertezza. Negli Stati Uniti l’S&P 500 segna una flessione del 3,6% dall’inizio del mese, mentre il Nasdaq limita la correzione al -2,3%.

In Europa la dinamica appare più intensa. Da inizio mese lo Stoxx 600 perde il 6%, l’Euro Stoxx 50 scende del 6,9%, il DAX tedesco arretra del 7,3%, il CAC 40 francese del 7,8%, l’IBEX spagnolo del 7,1%e il FTSE MIB italiano del 6,1%. Secondo Debach, questa divergenza geografica riflette una linea sempre più netta tracciata dal mercato: lo shock energetico pesa molto più sull’Europa che sugli Stati Uniti.

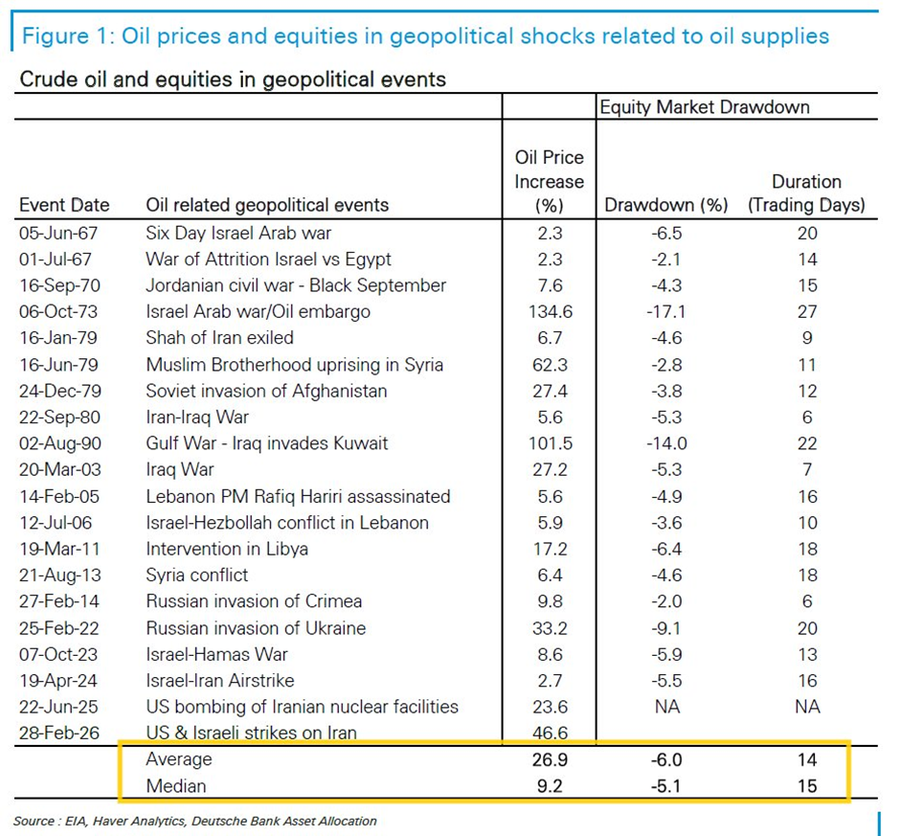

Il motivo è legato alla dinamica del petrolio, tornato a muoversi con la velocità tipica delle crisi geopolitiche. A fine febbraio il Brent si attestava intorno ai 72 dollari al barile, mentre oggi si muove oltre i 104 dollari, con un incremento superiore al 45% in poche settimane.

Se si osservano gli shock geopolitici legati al petrolio dal 1967 a oggi, il rialzo mediano del greggio nelle fasi iniziali delle crisi è stato intorno al 30%, mentre il drawdown medio dell’S&P 500 si è collocato tra -5% e -6%, con una durata mediana di circa 15 sedute. In questo contesto, sottolinea Debach, il Brent si è mosso più rapidamente rispetto alla media storica, mentre l’azionario americano ha reagito in modo più composto, con una flessione di circa -3,6% in dieci sedute.

La rotazione dei settori

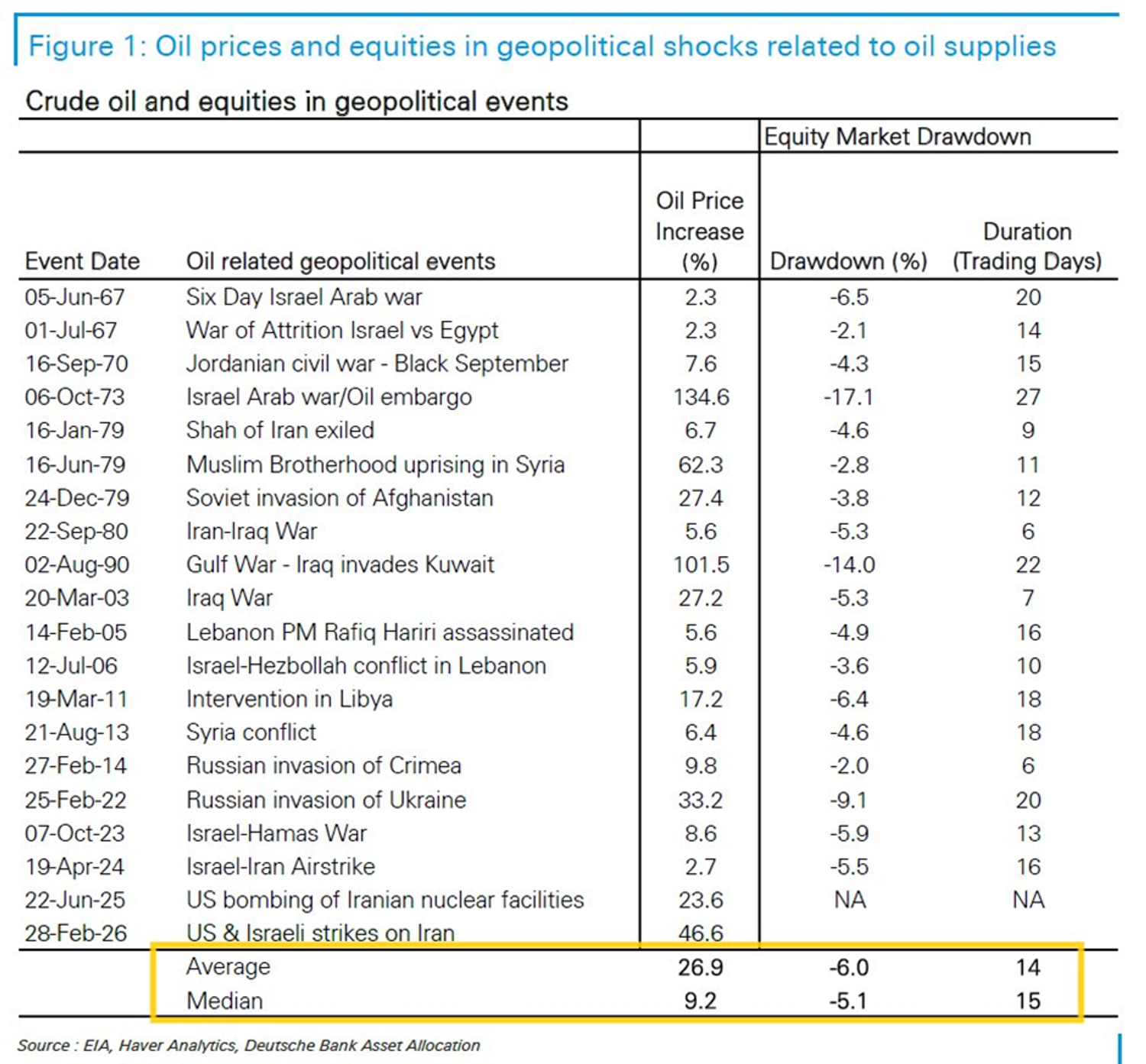

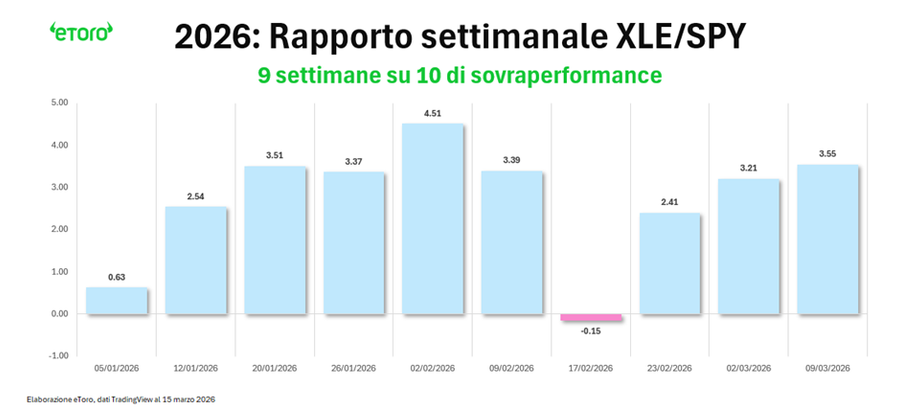

Uno degli effetti più visibili di questa nuova fase è la rotazione settoriale che si sta manifestando all’interno del mercato azionario. Dall’inizio del mese, puntualizza Debach, l’energia rappresenta infatti l’unico settore dell’S&P 500 in territorio positivo, evidenziando come il rialzo delle materie prime stia ridisegnando temporaneamente le gerarchie del mercato.

Il rapporto tra XLE e SPY ha raggiunto nuovi massimi annuali. L’ETF energetico ha sovraperformato l’indice generale in nove delle prime dieci settimane del 2026e ha registrato dodici settimane consecutive di rialzo, la serie positiva più lunga dalla sua nascita. Secondo Debach, questo dato racconta con chiarezza la forza relativa del comparto energetico nel nuovo scenario macro.

Eppure proprio qui emerge una differenza strutturale rispetto al passato. Oggi XLE pesa soltanto il 3,67% dell’S&P 500, mentre negli anni Settanta o durante la prima guerra del Golfo il settore energetico aveva un peso molto più significativo nella composizione dell’indice.

Questo significa che uno shock petrolifero colpisce meno direttamente il mercato azionario americano, ma può trasmettersi con maggiore forza attraverso i canali indiretti: inflazione, politica monetaria, costo del capitale e aspettative di crescita. Come evidenzia Debach, il vero impatto del petrolio sui mercati oggi passa soprattutto da queste variabili macro-finanziarie.

Il ritorno del rischio stagflazione

È proprio su questo terreno che torna a materializzarsi il vecchio spettro della stagflazione. Prezzi dell’energia più elevati agiscono contemporaneamente come una tassa sulla crescita economicae come una pressione al rialzo sull’inflazione.

In termini pratici, spiega Debach, questo doppio effetto riduce il margine di manovra delle banche centrali, costrette a bilanciare la necessità di sostenere l’economia con il rischio di alimentare ulteriormente le pressioni sui prezzi. Debach osserva che questa dinamica spiega in parte la rotazione in corso nei mercati.

Il comparto energetico beneficia direttamente dell’aumento delle materie prime, mentre il resto del mercato procede con maggiore cautela. I settori ciclici soffrono la prospettiva di una crescita più debole, mentre la tecnologia resta intrappolata in una fase di consolidamento.

Anche l’analisi dei fattori di mercato suggerisce una dinamica simile. La recente tenuta relativa del Growth rispetto al Valueappare più tecnica che strutturale. Secondo Debach non si osserva ancora un vero panic selling, ma allo stesso tempo non si percepisce nemmeno un mercato disposto ad assumere rischio con convinzione.

La settimana delle banche centrali

Questo contesto macro-finanziario fa da sfondo a quella che si annuncia come una delle settimane più dense dell’anno per la politica monetaria globale. Nei prossimi giorni si riuniranno praticamente tutte le principali banche centrali del mondo sviluppato, con il conflitto in Medio Oriente e il rialzo del petrolio a rappresentare lo sfondo comune.

Come sottolinea Debach, il focus del mercato non sarà tanto sulle decisioni, in larga parte già scontate, quanto sul tono delle comunicazioni, sulle nuove proiezioni economiche e sulla disponibilità delle banche centrali a tollerare uno shock energetico senza rimettere in discussione il percorso dei tassi.

Mercoledì sera sarà la volta della Federal Reserve (Fed). Il mercato si aspetta che i tassi restino invariati nel range 3,50%-3,75%, ma l’attenzione sarà concentrata soprattutto sulle nuove previsioni economiche e sulla conferenza stampa del presidente Jerome Powell.

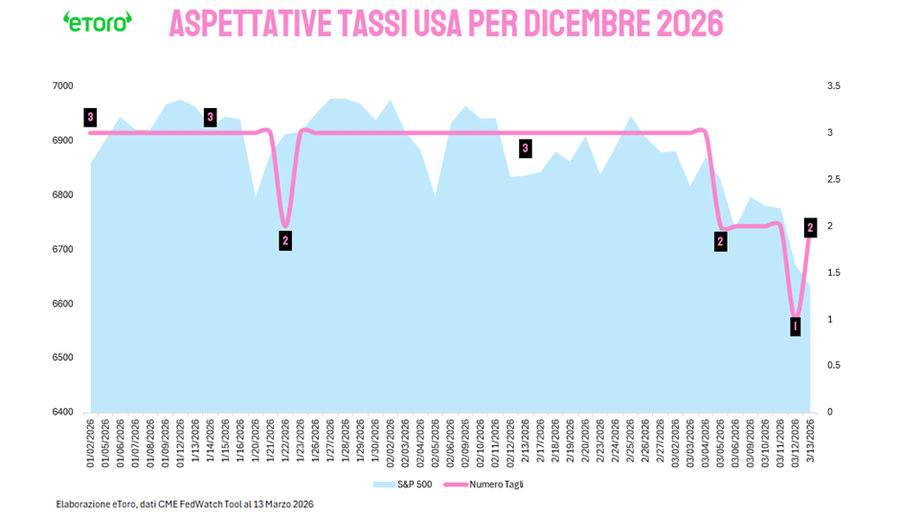

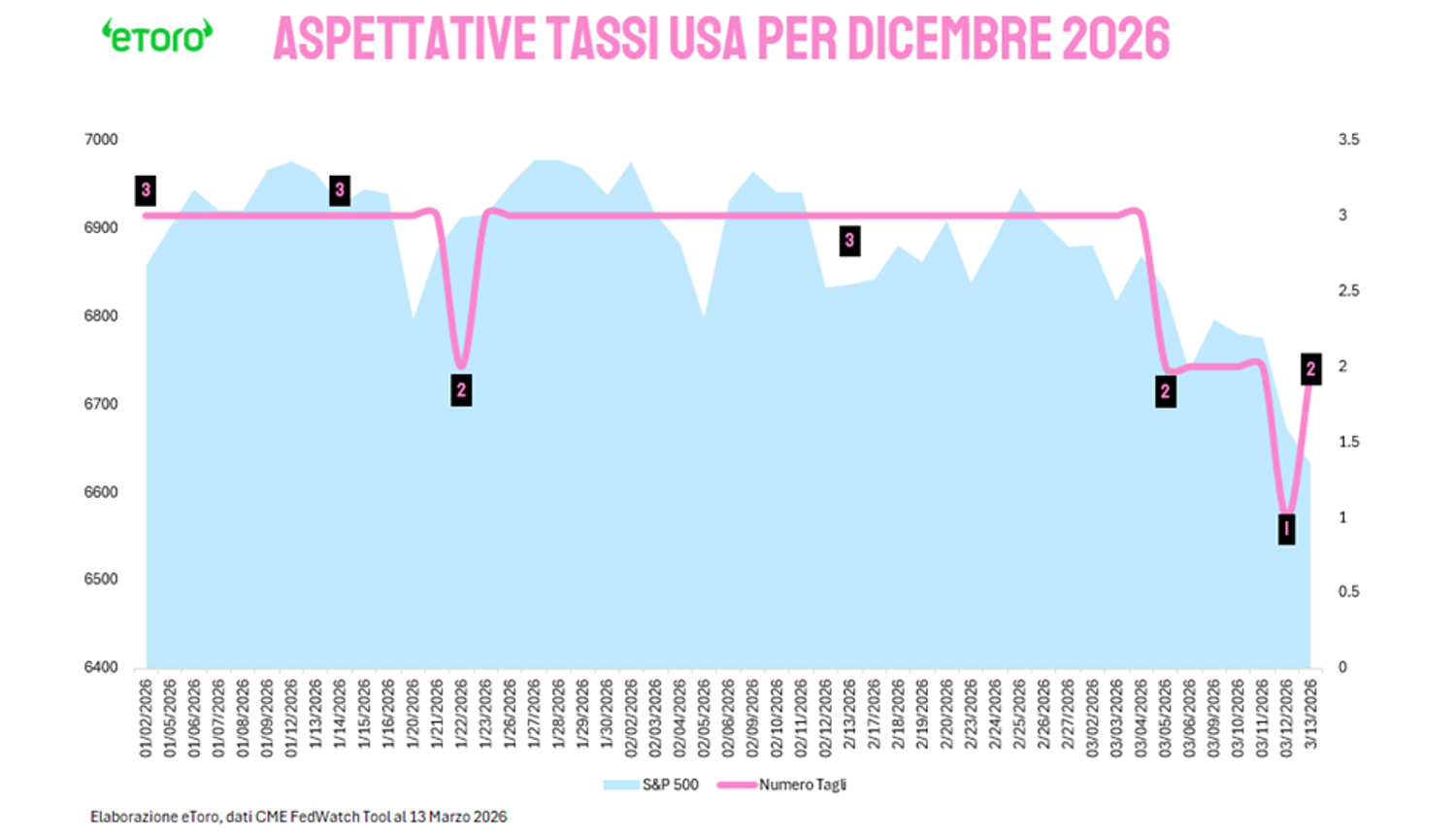

All’inizio dell’anno gli operatori prezzavano tre tagli dei tassi entro dicembre 2026. Nelle ultime settimane le aspettative si sono progressivamente ridotte fino a sfiorare l’ipotesi di un solo taglio, per poi stabilizzarsi intorno a due riduzioni entro fine anno. In altre parole, osserva Debach, il mercato sta segnalando che il problema non è tanto il livello attuale dei Fed Funds, quanto il rischio che il petrolio renda più lento e incerto il percorso di allentamento monetario.

L’Europa tra energia e crescita fragile

La giornata più intensa della settimana sarà probabilmente giovedì, soprattutto per l’Europa. Nel giro di poche ore si riuniranno la Bank of England (BoE), la Banca Centrale Europea (Bce), la Swiss National Bank, la Riksbank svedese e anche la Bank of Japan (BoJ).

Le attese indicano decisioni sostanzialmente conservative. La BoE dovrebbe mantenere il tasso al 3,75%, la Bce lasciare invariato il tasso sui depositi al 2%, la Swiss National Bank restare allo 0%, mentre la BoJ è vista stabile allo 0,75%.

Non si tratta di riunioni destinate a sorprendere sul piano delle decisioni. Il vero elemento di interesse sarà la comunicazione. Come evidenzia Debach, la questione centrale è capire quale parte dello shock energetico possa essere considerata un fattore esogeno e quale invece rischi di influenzare in modo più persistente inflazione ed aspettative.

Per l’Europa il tema è particolarmente delicato. Il continente resta più vulnerabile ai prezzi dell’energia, e un Brent stabilmente sopra i 100 dollari potrebbe riaprire rapidamente il dibattito sull’inflazione importata, proprio mentre la crescita economica continua a mostrare segnali di fragilità.

Secondo Debach, la Bce si trova quindi in una posizione complessa: da un lato un ciclo economico europeo ancora debole, dall’altro il rischio che un nuovo shock energetico riporti pressione sui prezzi e soprattutto sulle aspettative di inflazione. Una dinamica simile riguarda anche la BoE, che deve gestire un’economia poco dinamica ma con il rischio che l’energia impedisca un orientamento troppo accomodante della politica monetaria.

Il test della tecnologia e della narrativa AI

Accanto alla dimensione macro e monetaria emerge un altro elemento destinato a influenzare il sentiment di mercato: la conferenza GTC di Nvidia, uno degli appuntamenti più importanti dell’anno per l’ecosistema dell’intelligenza artificiale.

Per tutta la settimana il mondo tecnologico sarà concentrato su questo evento, che rappresenta un momento chiave per valutare l’evoluzione del settore AI. Debach osserva che il comparto tecnologico cercherà ancora una volta di dimostrare di poter restare il motore relativo del mercato, anche in una fase dominata dalle dinamiche macro.

Il contesto, però, appare più complesso rispetto al recente passato. Con il petrolio che ridefinisce le aspettative su inflazione e politica monetaria, anche la narrativa dell’intelligenza artificiale deve confrontarsi con un costo del capitale meno favorevole.

Nel complesso, i mercati entrano nella settimana con una narrativa già piuttosto delineata. Il petrolio racconta lo shock geopolitico, l’Europa riflette la vulnerabilità energetica, la Federal Reserve rappresenta il prezzo del tempo nel percorso dei tassi.

Come conclude Debach, spetterà ora alle banche centrali (da Washington a Francoforte, da Londra a Tokyo) chiarire se l’attuale fase rappresenta soltanto un incidente di percorso oppure l’inizio di una nuova fase in cui l’energia torna a dettare l’agenda dei mercati globali.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!