Il certificate che rende fino al 13,38% annuo sui colossi petroliferi italiani

Il certificate di Leonteq con Isin CH1453359262 tratta sotto la parità a 996 euro e punta su tre protagonisti del settore petrolifero italiano come Eni (+19,4% su Livello Iniziale) Saipem (-0.4%) e Tenaris (+11,4%), che hanno riportato numeri oltre le aspettative nel terzo trimestre 2025.

Lo strumento offre cedole mensili con effetto memoria pari a 10,83 euro, condizionate a una barriera al 60% del livello iniziale dei sottostanti. Il potenziale rendimento annuo può raggiungere il 13,38% (calcolato sul prezzo di oggi e tenendo conto della vita residua del prodotto).

Possibilità rimborso anticipato a partire da marzo 2026, a discrezione dell'emittente.

A scadenza, fissata per 2028 giugno, il capitale investito è protetto da eventuali ribassi dei sottostanti fino a una soglia del 40% rispetto al livello iniziale.

Indice dei contenuti

Prezzo sotto la pari e sottostanti solidi

Il settore petrolifero continua a macinare numeri record e l'aggravarsi delle tensioni geopolitiche potrebbe innescare un rally generalizzato tra i protagonisti del comparto. Tra le proposte più interessanti sull'oil spicca il certificate targato Leonteq con Isin CH1453359262, che si acquista oggi sotto la parità a 996 euro e promette un potenziale rendimento annuo del 13,38%, calcolato in base alla vita residua del prodotto e al prezzo di negoziazione attuale.

Il certificate punta su tre colossi italiano del settore petrolifero e la sua forza è che due su tre sottostanti, al momento, si trovano ben oltre il livello iniziale: Eni è già salito del +19,4%, Tenaris del +11,4% e Saipem si trova poso sotto il valore inziale (-0,4%). Questo cosa comporta? Il rischio maggiore si concentra solamente su un solo sottostante e non su tre o quattro titoli come accade in molti altri certificate di questa tipologia.

Ogni mese l’investitore beneficia di cedole con effetto memoria di 10,83 euro, che vengono pagate a patto che i sottostanti non scendano sotto la barriera posta al 60% del valore iniziale, soglia che funge anche da protezione del capitale a scadenza (luglio 2028).

Considerato l’acquisto oggi a 996 euro, l’investitore potrebbe incassare 32 cedole (i primi quattro premi sono già stati pagati) nell’arco dei 2,63 anni residui e 4 euro di capital gain (differenza tra il prezzo attuale di 996 euro e il rimborso a 1.000 euro) per un totale di 350,56 euro. Rapportando il rendimento complessivo del 35,20% alla vita residua del prodotto (2,63 anni), il ritorno annualizzato raggiunge il 13,38% (350,56 euro di cedole e capital gain diviso 996 euro investiti siamo a 35,20% in 2,63 anni si arriva al 13,38%).

Non è da trascurare la possibilità di rimborso anticipato a discrezione dell'emittente a partire dal nono mese di vita. Il meccanismo di callable scatterà dal 26 marzo 2026 e l'investitore riceverà il 100% del valore nominale più le eventuali cedole dovute nel caso in cui l'emittente riterrà opportuno richiamare il prodotto, a sua discrezione, il prodotto liquidandolo a 1.000 euro nella relativa data mensile di osservazione.

Se Leonteq decidesse di liquidare il certificate a 1.000 euro alla prima finestra utile del 26 marzo 2026, l’investitore riceverebbe anche cinque cedole da 10,83 euro (le prime quattro sono già state staccate) e 4 euro di capital gain (acquistando il certificate oggi a 996 euro), portando l'incasso complessivo a 1.058,15 euro. Considerando il breve orizzonte temporale di 4,47 mesi (periodo da oggi al 26 marzo 2026), il rendimento sarebbe del 5,84% (54,15 euro di premi più 4 euro di capital gain su 996 euro di acquisto), per un ritorno annualizzato che salirebbe così al 15,67%.

Segue una tabella di sintesi con tutti i principali livelli di riferimento del prodotto.

Ogni mese un premio con memoria di 10,83 euro

Il certificate con Isin CH1453359262 offre un flusso di premi mensili con effetto memoria pari all’1,083% del nominale (1.000 euro), equivalenti a 129,96 euro annui. Rapportando questo flusso cedolare al prezzo di acquisto attuale di 996 euro e considerando la vita residua di 2,63 anni, il rendimento potenziale annualizzato raggiunge il 13,38%.

Il calcolo è semplice: in meno di tre anni (2,63 anni), l’investitore potrebbe incassare 346,56 euro di premi (10,83 euro per 32 cedole mensili) più 4 euro di capital gain (differenza tra il prezzo attuale di 996 euro e il rimborso a 1.000 euro). A conti fatti, un investimento di 996 euro, si traduce in un ritorno complessivo del 35,20% da qui alla scadenza prevista per giugno 2028, che una volta annualizzato porta il rendimento potenziale al 13,38%, parametro utile per confrontare questo certificate con altri della stessa tipologia presenti sul mercato.

Il pagamento delle cedole è subordinato al rispetto di una barriera fissata al 60% del livello iniziale dei sottostanti: ogni mese, infatti, se nessuno dei tre titoli (Eni, Tenaris e Saipem) avrà registrato una perdita superiore al 40% dal valore inziale, il premio sarà corrisposto regolarmente.

A rendere più robusta questa struttura interviene l’effetto memoria, meccanismo prezioso per non perdere premi in caso di mancato pagamento in una o più date di osservazione. Se le condizioni non risultano rispettate in un determinato mese, il premio non va perso, ma viene conservato “in memoria”. Alla prima data utile in cui i requisiti risultano soddisfatti, le cedole in pancia al prodotto verranno corrisposte tutte insieme, compreso il premio di quel periodo.

Un ulteriore aspetto interessante riguarda la fiscalità dei certificate. I rendimenti generati da questo prodotto, essendo classificati come “redditi diversi”, possono infatti essere utilizzati per compensare eventuali minusvalenze pregresse, consentendo così di recuperare parte del credito fiscale accumulato su perdite realizzate. Questo meccanismo resta valido fino a quattro anni successivi alla data in cui la minusvalenza è stata registrata.

Gli scenari di rimborso alla scadenza finale

Per chi guarda al certificate con Isin CH1453359262, il momento cruciale arriverà alla naturale scadenza del 26 giugno 2028, qualora nel frattempo non si sia verificato il rimborso anticipato a discrezione dell'emittente. In quel momento, saranno due gli scenari possibili, determinati dall’andamento dei tre titoli petroliferi sottostanti: Eni, Tenaris e Saipem.

Il meccanismo di protezione prevede una barriera sul capitale fissata al 60% del livello iniziale dei sottostanti, che viene osservata esclusivamente alla data di valutazione finale (26 giugno 2028). In pratica, l’investitore beneficia di una protezione contro cali fino al 40% del valore iniziale dei sottostanti. Una soglia che, allo stato attuale, vede i titoli mantenersi a distanza di sicurezza: Eni è distante il 49,8%, Tenaris il 46,2% e Saipem il 39,7%, aumentando la probabilità di un esito favorevole alla scadenza.

Nel caso in cui, alla scadenza, tutti i sottostanti si trovino al di sopra o pari alla barriera, l’investitore riceverà il rimborso integrale del valore nominale di 1.000 euro, a cui si sommeranno l’ultima cedola da 10,83 euro e gli eventuali premi in memoria. Considerando l’acquisto al prezzo attuale di 996 euro, l'incasso complessivo si attesta a 346,56 euro di cedole più 4 euro di capital gain, portando il rendimento totale al 35,20% in meno di tre anni (2,63 anni), corrispondente a un 13,38% annualizzato.

Se invece alla data di valutazione anche uno solo dei sottostanti dovesse scendere sotto la barriera, il capitale non risulterebbe protetto integralmente: in tal caso, l’investitore riceverebbe un importo pari alla performance del peggior titolo. Per esempio, un calo del 50% del worst of comporterebbe un rimborso finale di 50 euro, a cui andrebbero però sommati eventuali premi già incassati, capaci di attenuare la perdita sul capitale.

Numeri da record per i giganti italiani dell'Oil&Gas

Con i prezzi del petrolio che continuano a segnare volatilità e le prospettive per il settore energetico che si rinnovano grazie alla spinta verso la transizione e l’espansione delle infrastrutture, le società italiane dell'Oil&Gas tornano sotto i riflettori. In questo contesto, tre titoli si distinguono per risultati recenti e piani ambiziosi: Eni, Saipem e Tenaris.

Eni

Nel terzo trimestre del 2025, Eni ha conseguito risultati superiori alle aspettative degli analisti, sorprendendo positivamente il mercato. La produzione di idrocarburi è salita a 1,76 milioni di barili di petrolio equivalente al giorno (boe/d), in crescita del 6% anno su anno. L'Ebit adjusted ha raggiunto circa 3,0 miliardi di euro per il trimestre, con un utile netto di circa 1,2 miliardi di euro, circa il +20% rispetto alle attese.

La generazione di cassa (cash flow operativo ante variazioni del capitale circolante) è stata rivista al rialzo, con nuove stime per l’intero anno che indicano circa 12 miliardi di euro, rispetto ai circa 11,5 miliardi precedenti. Il rapporto di leverage proforma è stato segnalato intorno al 12%, livello tra i più bassi della storia dell’azienda.

Eni ha annunciato un aumento del programma di buy-back sul 2025 a 1,8 miliardi di euro, ovvero +20% rispetto al piano precedente, e un pacchetto di iniziative di cassa (“cash initiatives”) complessivo pari a circa 4 miliardi di euro per l’anno.

Alla luce dei risultati, Eni ha alzato anche l’obiettivo di produzione per il 2025 verso 1,71-1,72 milioni boe/d, con previsione di uscita dell’anno pari a circa 1,8 milioni boe/d.

Saipem

Nel terzo trimestre 2025, Saipem ha battuto le attese del mercato, riportando ricavi pari a 3,771 milioni di euro, in crescita dell’1,6% rispetto al pari periodo dello scorso anno. L’Ebitdsa adjusted è salito a 437 milioni, con un incremento del 28,5% anno su anno, segnando il miglior trimestre in termini di Ebitda dal 2012. Nel periodo dei primi nove mesi, i ricavi hanno raggiunto circa 10,982 milioni (+8,4% rispetto all’anno precedente) e l’Ebitda adjusted è pari a 1,201 milioni, con un margine migliorato al 10,9% dai precedenti 8,9%.

La posizione finanziaria mostra una cassa netta di circa 844 milioni, migliorata di circa 161 milioni rispetto al 31 dicembre 2024, nonostante il pagamento di dividendi per circa 333 milioni. Il backlog ordini si mantiene solido, sopra i 30 miliardi, con nuovo contratto acquisito nel trimestre pari a circa 3,2 miliardi.

Saipem ha confermato la guidance sull'intero anno, che prevede un fatturato di circa 15 miliardi, un Ebitda di circa 1,6 miliardi, un cash flow operativo (al netto dei leasing) intorno a 900 milioni, investimenti (capex) circa 500 milioni, e un free cash flow (al netto dei leasing) almeno pari a 500 milioni.

Tenaris

Nel terzo trimestre del 2025, Tenaris ha riportato risultati leggermente superiori al consenso degli analisti, grazie a vendite solide e margini resilienti. Le vendite si sono attestate a 2,978 miliardi di dollari, segnando un incremento del 2% rispetto all’anno precedente. L'Ebitda è stato pari a 753 milioni di dollari, con un margine del 25,3% (incluso un guadagno una tantum di 34 milioni di dollari legato al rimborso di depositi antidumping). L’utile netto del trimestre è stato di circa 453 milioni di dollari, con gli utili per azione pari a circa 0,43 $. La posizione finanziaria netta è rimasta solida, con cassa netta di circa 3,5 miliardi di dollari dopo i riacquisti azionari per circa 351 milioni di dollari.

Tenaris ha segnalato che le vendite nel segmento Tubes sono rimaste stabili in Nord America (+3% rispetto al trimestre precedente) grazie al modello Rig Direct e a consegne anticipate nel Medio Oriente, mentre l’Europa e altre regioni hanno registrato cali dovuti alla debole domanda.

Nonostante la buona performance operativa, Tenaris ha richiamato l’attenzione sul fatto che nel quarto trimestre sarà pienamente visibile l’impatto delle tariffe statunitensi sull’acciaio (OCTG) e ciò potrebbe compressare marginalità e flussi di cassa.

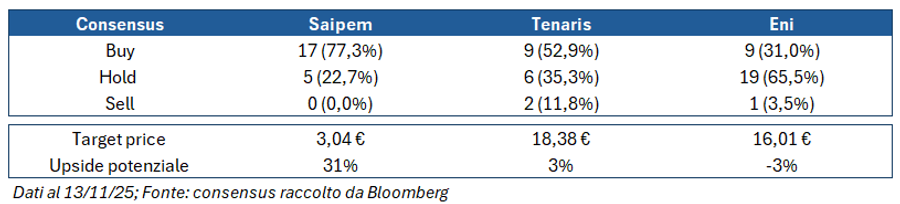

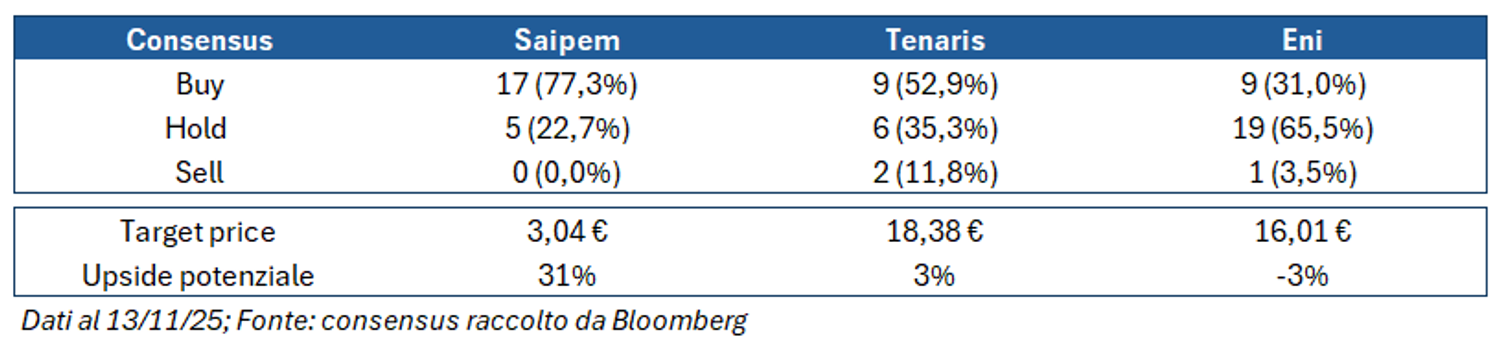

Il consensus degli analisti sui tre settostanti

La view degli analisti sui tre titoli petroliferi si conferma complessivamente positiva, rafforzando ulteriormente le prospettive favorevoli per il prodotto.

Molto ottimista il quadro che riguarda Saipem, monitorata da 22 analisti. Sono 17 le raccomandazioni di acquisto (buy), 5 esperti dicono di mantenere le azioni in portafoglio (hold) e nessuno consiglia di vendere (sell). Il target price medio è pari a 3,04 euro, che implica un upside potenziale del 31% rispetto ai valori correnti del titolo a Piazza Affari.

Positiva anche la situazione per Tenaris: su 17 analisi che seguono il titolo, 9 consigliano buy, 6 suggeriscono hold e 2 sell. Il prezzo obiettivo medio è di 18,38 euro, con un potenziale di crescita del 3% dalla quotazione attuale a Piazza Affari.

Infine, Eni è seguita da 29 analisti: di questi, 9 raccomandano buy, 19 suggeriscono hold e 1 ha un giudizio sell. Il prezzo obiettivo medio si attesta a 16,01 euro, leggermente sotto la quotazione attuale a Piazza Affari.

La combinazione tra distanza dalle barriere e prospettive positive degli analisti dovrebbe offrire una cornice di relativa tranquillità per gli investitori che valutano l'acquisto del certificate.

Attenzione: Il Certificate CH1453359262 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7.

Ricordiamo che investire in certificati espone l’investitore al rischio fallimento dell’emittente e a quello di azzeramento di un sottostante, casi che possono comportare la perdita dell’intero investimento.

Leonteq Securities AG gode di un buon rating: I potenziali rendimenti indicati sono sempre al lordo della tassazione.

Prima di ogni investimento leggere sempre tutti i documenti scaricabili dalla pagina del prodotto dell’emittente.

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Orafinanza.it non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!