Magnifiche 7, Terrific 20 e Forgotten 50, i nuovi equilibri che guidano Wall Street

La narrativa delle superstar della tecnologia non basta più a spiegare l’andamento del mercato azionario statunitense. Accanto alle Magnifiche 7 emergono due gruppi di titoli capaci di ridefinire leadership, rischi e opportunità in una fase in cui valutazioni elevate e crescita degli utili divergente stanno rimodellando le dinamiche dell’S&P 500.

Indice dei contenuti

La corsa oltre le Magnifiche 7

L’ascesa dei grandi nomi della Silicon Valley ha dominato il racconto della Borsa statunitense. Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla hanno generato quasi metà dei guadagni totali dell’S&P 500 negli ultimi tre anni, imponendosi come motore strutturale del rally.

Eppure, si legge nel report a cura di Arun Sai, Senior Multi Asset Strategist di Pictet Asset Management, la leadership tecnologica non esaurisce la lista dei titoli che stanno muovendo gli equilibri del mercato. Due insiemi di aziende, i Terrific 20 e i Forgotten 50, mostrano dinamiche altrettanto decisive, seppure per ragioni differenti. I primi hanno eguagliato o superato le performance dei colossi tech negli ultimi cinque anni, mentre i secondi rappresentano un gruppo di società altamente redditizie che il mercato ha temporaneamente messo in ombra, creando un potenziale di riallineamento significativo.

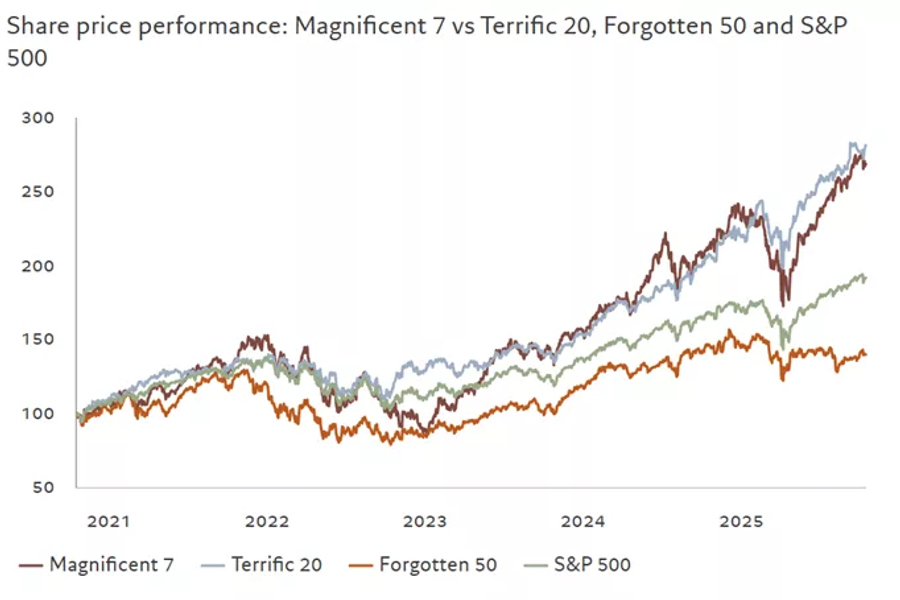

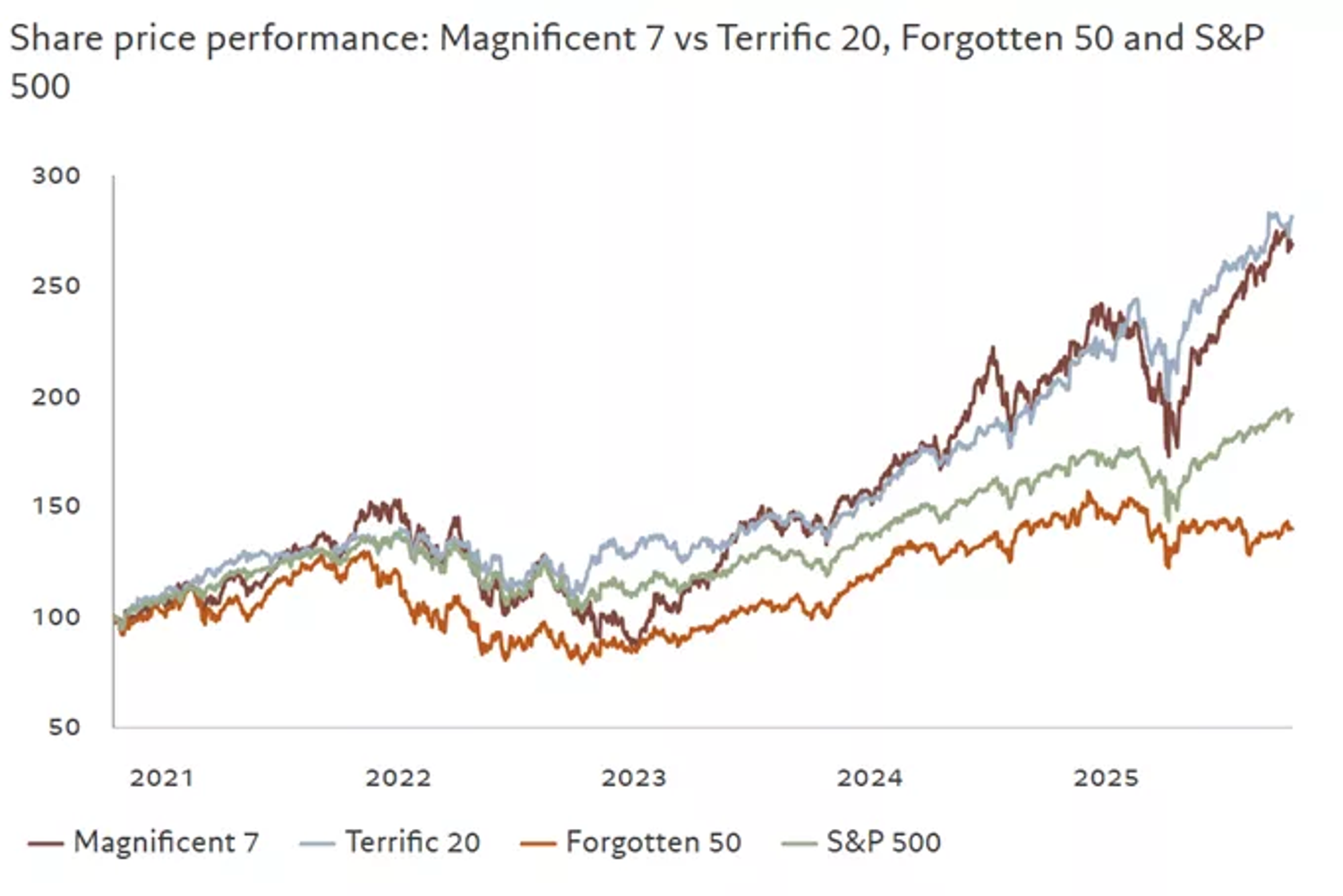

L’impronta di questa evoluzione appare evidente già dai confronti storici. Negli ultimi mesi i Terrific 20 hanno superato le Magnifiche 7 di circa il 12%, segnando un’estensione della forza di mercato oltre il ristretto perimetro delle mega cap tecnologiche. L’approfondimento sui profitti solleva però dubbi sulla solidità del movimento.

La figura sottostante mostra come le Magnifiche 7 non sono il gruppo con le migliori performance negli ultimi 5 anni.

Fonte: MSCI, LSEG, Pictet Asset Management; dati relativi al periodo 31.12.2020-16.10.2025.

Terrific 20 composto da: Broadcom, JP Morgan, IBM, Berkshire Hathaway, Visa, Netflix, ExxonMobil, Mastercard, Costco, Walmart, Oracle, AT&T, GE Aerospace, Home Depot, Wells Fargo, Bank of America, Palantir Technologies, Chevron, Philip Morris International, Goldman Sachs.

Forgotten 50 composto da: Eli Lilly, Salesforce, ServiceNow, Progressive Ohio, MercadoLibre, American Tower, Newmont, Equinix, Marvell Technology, Snowflake, Chipotle Mexican Grill, Digital Realty Trust, Allstate, Fortinet, Workday, MSCI, Copart, Veeva Systems, Resmed, Datadog, Xylem, Arch Capital, Dexcom, Ventas, Brown & Brown, Atlassian, Live Nation Entertainment, Tyler Technologies, Trade Desk, T Rowe Price Group, SBA Communications, Hubspot, Insulet, Pinterest, Liberty Media Formula One, Godaddy, Expand Energy, First Solar, Zoom Communications, Mongodb, Deckers Outdoor, Illumina, Okta, Twilio, Docusign, Dynatrace, Incyte, Neurocrine Biosciences, Biomarin Pharmaceutical.

Terrific 20, valutazioni alte senza crescita degli utili

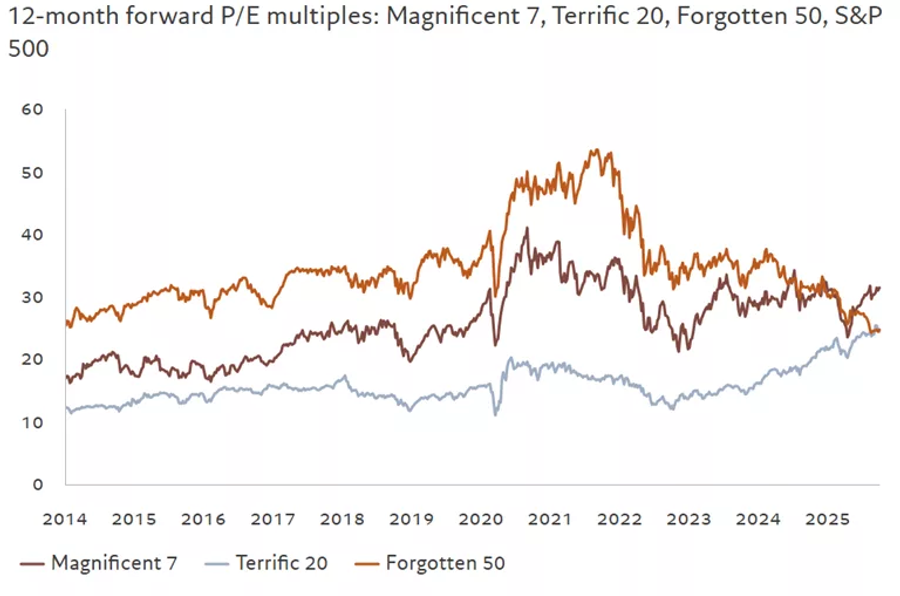

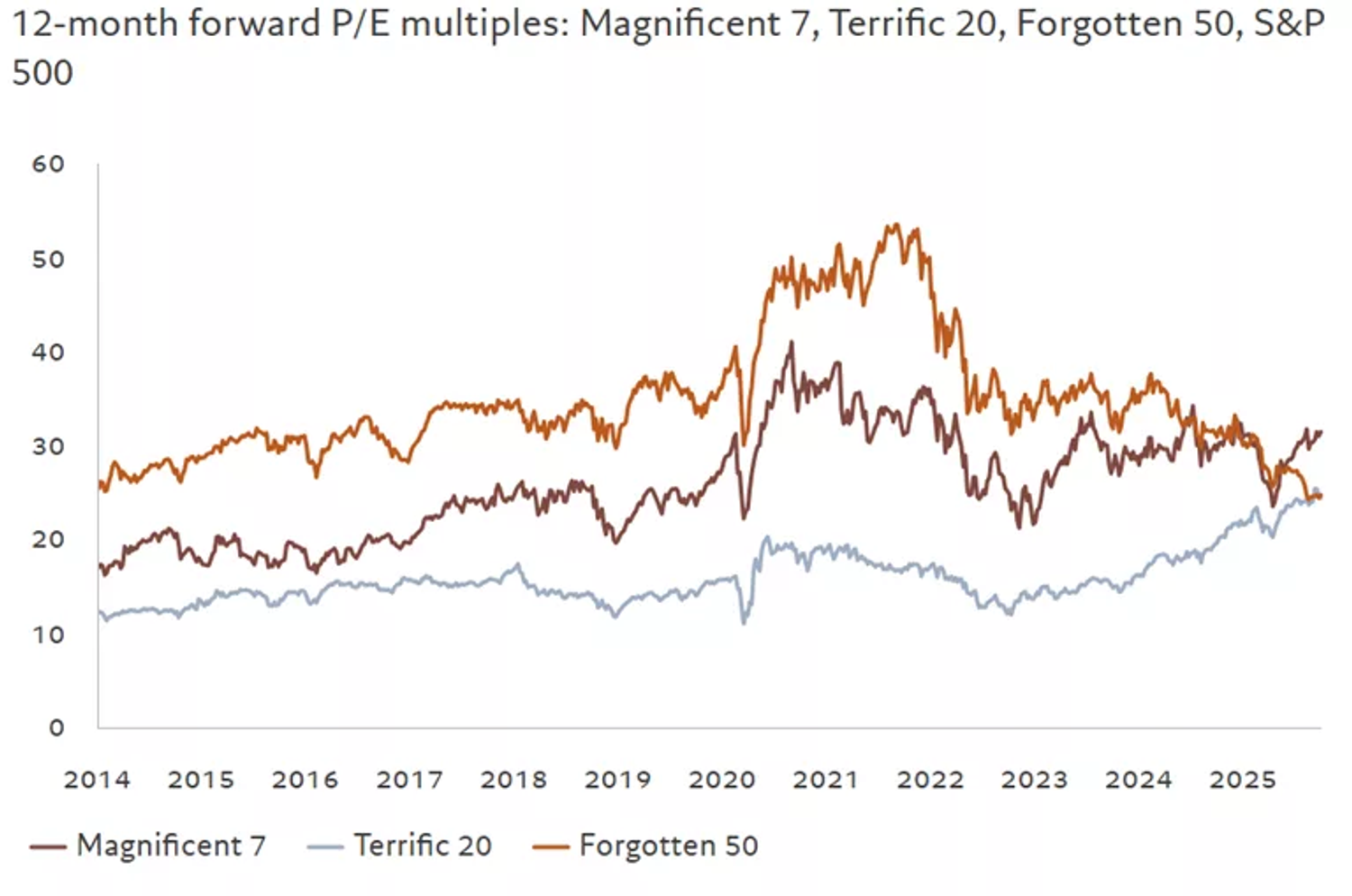

L’ottimismo degli ultimi mesi non trova un pieno riscontro nei fondamentali. Le valutazioni dell’S&P 500, spiega Sai, hanno raggiunto 23 volte gli utili, toccando un massimo ciclico dopo la correzione del 2022. La spinta superiore dei Terrific 20 ha contribuito a portare queste aziende su multipli sempre più elevati, pur senza un parallelo rafforzamento della crescita degli utili.

La redditività complessiva del mercato statunitense resta alta, con un ROE del 19%, sopra la media storica del 15%. Ma nei Terrific 20 la corsa delle valutazioni si è mossa più veloce degli utili. Negli ultimi due anni i multipli P/E di questo gruppo sono aumentati di circa il 60%, mentre il loro contributo agli utili dell’S&P 500 è sceso dal 20% di dieci anni fa all’attuale 15%.

Questa divergenza, secondo Sai, rappresenta un rischio evidente. Le aziende che oggi compongono due terzi della capitalizzazione dell’indice vengono scambiate a multipli intorno a 25 volte gli utili, un livello raggiunto da meno di un terzo dei titoli soli due anni fa. Una fetta crescente del mercato scommette quindi su un miglioramento dei fondamentali che ancora non si è materializzato, rendendo la struttura dell’S&P 500 più vulnerabile a qualsiasi segnale di rallentamento economico.

La distorsione nelle valutazioni non cancella però la possibilità di un cambio di leadership. Per ogni titolo dei Terrific 20 che ha visto la propria valutazione impennarsi, ci sono più aziende che hanno vissuto l’esatto percorso opposto, aprendo scenari di ribilanciamento.

Fonte: LSEG, IBES, Pictet Asset Management; dati relativi al periodo 31.12.2016-16.10.2025

Forgotten 50, il potenziale nascosto dei titoli di qualità

Qui entra in scena il gruppo dei Forgotten 50, società altamente redditizie rimaste indietro nella corsa ai multipli. Come si legge nel report di Pictet AM, questi titoli sono stati trascinati verso multipli pari a due terzi della loro media decennale, nonostante un aumento degli utili vicino al 200% negli ultimi cinque anni.

Si tratta di aziende note e solide, molte delle quali rappresentano il cuore dell’azionario di qualità, come Mercado Libre, HubSpot, Eli Lilly, oltre a società attive nella tecnologia, nelle infrastrutture digitali e nei servizi professionali. Secondo Sai, la loro debolezza relativa appare quasi paradossale se confrontata con la resilienza macroeconomica americana, che ha smentito più volte le previsioni di rallentamento.

Le condizioni attuali gettano nuova luce su questo segmento. I titoli di qualità tendono a performare bene in fasi di crescita moderata, un contesto che Pictet AM descrive come probabile per il 2026, con una crescita del Pil statunitense attesa intorno all’1,3%, sotto il consenso dell’1,8%. Allo stesso tempo, i modelli della società indicano che l’inflazione potrebbe superare i livelli scontati dai mercati obbligazionari, rafforzando l’attrattiva di società con utili stabili, elevata redditività e basso indebitamento.

La convergenza tra valutazioni depresse e fondamentali solidi suggerisce che i Forgotten 50 possano tornare a guidare la performance del mercato, soprattutto se l’attenzione degli investitori si sposterà dal momentum alla qualità.

Possibili nuove leadership negli Stati Uniti

La presenza simultanea di gruppi in forte crescita e gruppi sottovalutati ridisegna il perimetro di analisi sul mercato statunitense. Sai sottolinea come la posizione dominante delle Magnifiche 7 non sia necessariamente in discussione nel lungo periodo, ma si trovi ora affiancata da dinamiche più complesse.

Il premio di valutazione delle Magnifiche 7 resta nella fascia più bassa dell’era dell’intelligenza artificiale, segnale che, secondo Sai, questi titoli potrebbero continuare a produrre rendimenti positivi, sebbene meno esplosivi rispetto al passato recente. Ma nei Terrific 20 la corsa ha aumentato i rischi di fragilità, mentre nei Forgotten 50 si intravede la possibilità di una nuova stagione per l’azionario di qualità.

Si delinea così per Pictet AM un mercato più frammentato, dove le opportunità sono distribuite oltre il solito gruppo ristretto di colossi tech. Per gli investitori con orizzonti più lunghi la prospettiva suggerita è quella di una diversificazione graduale, riducendo la concentrazione e ampliando l’esposizione a segmenti che potrebbero assumere ruoli di leadership in un nuovo ciclo di mercato.

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!